Fiscalitatea.ro

Fiscalitatea.ro

Atentie contabili!

Atentie, contabili!

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

E-factura in 2024. TOP 9 Studii de caz

"Avem o firma de comert cu cateva zeci de angajati, mai mult de 3 puncte de lucru si o cifra de afaceri care creste incet, dar sigur. Profitul nu este, inca, senzational, dar semnele au inceput sa apara, iar potential exista. Care este urmatorul pas pe care este obligat managerul firmei sa il faca pentru a incepe sa culeaga si roadele muncii echipei sale?"

Intrebarea de mai sus nu este de la vreun test de final de an la Facultatea de Management, desi ar putea fi. Ea a fost adresata unui grup de 21 de manageri (IMM-uri, peste 30 de angajati) in cadrul unui Focus Group la care am avut onoarea de a asista (eu vorbind despre marketing online si generare de leaduri pentru departamentul de vanzari, dar despre acest subiect va voi povesti cu alta ocazie). Ce credeti ca au raspuns conducatorii companiilor prezente?

Evident, fiecare a avut cate o versiune proprie (ma rog, au existat si 2 exceptii care au cerut ragaz de gandire pana la final, cand au uitat sa mai intervina). "Trebuie sa mai reduca din cheltuieli pentru a creste profitul". "Trebuie sa investeasca in promovare si calitatea serviciilor". "Trebuie sa aplice pentru fonduri europene nerambursabile (sic!)". Raspuns dupa raspuns ideile navaleau din sala, dar niciuna nu parea sa-l multumeasca in totalitate pe lector. "Dar care este, domn' profesor, raspunsul?", a izbucnit pana la urma cineva din ultimele randuri. Chiar asa, exista un raspuns corect?, ma intrebam si eu. Ei bine, se pare ca exista. Iar domnul lector chiar il avea la el.

"Am stabilit ca vorbim despre un IMM, asa cum sunt si firmele de care fiecare dintre dumneavoastra se ocupa. Care este avantajul unui IMM in fata concurentei mult mai potenta financiar? Apropierea fata de client, rapiditatea in reactie, umanizarea legaturilor cu furnizorii sau cumparatorii si, in general, aspecte care tin de acele mici amanunte ce pot face diferenta. De aceea, raspunsul simplu si practic la intrebarea de mai sus este cat se poate de intuitiv: o flota de masini. Mica, la inceput, mai mare pe parcurs. Astfel poate creste eficienta, productivitatea si rapiditatea actiunilor, imbunatatind, in acelasi timp, si retentia personalului". Liniste timp de cateva secunde, semn ca fiecare dintre cei prezenti analiza toate aspectele raspunsului. Multumitor, se pare, caci o singura persoana a avut o obiectie.

"Dar acest lucru nu inseamna investitii, asa cum amintisem si eu?", a fost reactia venita din sala (pe modelul << mare chestie, asta spusesem si eu mai devreme >>). Ceea ce parea oarecum logic, caci orice achizitie inseamna bani iar cel mai mare cosmar al managerilor este sa semneze facturi care nu intorc in mod direct venituri. Si aici apare lectia de management oferita de al nostru lector, o argumentatie pentru care cu siguranta a meritat sa cititi pana aici.

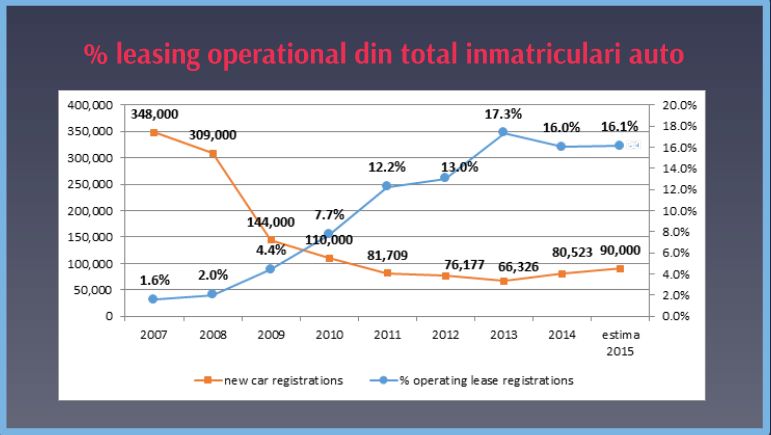

"Teoretic da, facem investitii. Practic, insa, in anul 2015 exista modalitati mult mai inteligente de a face acest lucru pentru firma noastra. Spre exemplu, pentru exact acest gen de situatie exista leasingul operational. Probabil ca ati citit deja in numeroase studii ca achizitia de masini noi scade vertiginos, in timp ce folosirea leasingului operational creste exponential. Din cate stiu a ajuns deja la 16% din total. Ceea ce este normal, pentru ca aceasta varianta iti ofera flota de masini de care ai nevoie plus o serie de alte facilitati de care un IMM are neaparata nevoie: mentenanta continuua, RCA si CASCO incluse, impozite si taxe gata platite, plus, un aspect extrem de important, faptul ca rata luna este total deductibila. Asadar avem o situatie de tip win-win si dumneavoastra v-ati facut flota de masini de care aveti nevoie la o fractiune din costurile achizitiei normale. Eu cred ca merita".

Din locul in care stateam am putut vedea efectele acestei scurte explicatii. Sprancene ridicate si clatinari admirative din cap, pixuri si carnetele scoase din buzunar pentru a nota apasat "leasing operational - de cercetat" si intrebari directe in timp ce lectorul isi impacheta materialele. "Stiti vreo firma care se ocupa cu acest lucru? Ce costuri sunt? Aveti un numar de telefon de-al lor?"

Bugete cash flow rentabilitate risc - ghid practic

Planul de conturi general Functiunea si corespondenta conturilor

Totul despre documentele de contabilitate primara Solutii de organizare a gestiunilor

Recunosc ca si pe mine m-a facut curios aceasta solutie, asa ca m-am apucat sa caut informatii. Ceea ce va recomand si dumneavoastra, caci ceea ce am aflat este, intr-adevar, imbucurator. Spre exemplu, nu doar ca ratele sunt deductibile, dar si avansul este zero, ceea ce la o firma mica sau mijlocie conteaza enorm. Mai adaugam toate reviziile incluse, mentenanta neprevazuta, asigurari si taxe incluse, asistenta rutiera si masini la schimb in caz de accident, monitorizare prin GPS, rapoarte despre consumul de combustibil si constatam ca oferta devine extrem de interesanta.

Pe scurt, daca aveti nevoie de masini pentru firma dumneavoastra, leasingul operational este o optiune cat se poate de viabila. 270 de euro pe luna pentru o masina, cu toate optiunile de mai sus, suna cat se poate de bine. AutoBoca au o serie de oferte pe care va invit sa le vedeti si sa le testati (le gasiti aici), caci includ chiar si masini precum Citroen C Elysee, Hyundai I20, Ford Transit Custom sau Dacia Duster. Din cate scrie pe site-ul lor, oferta poate fi personalizata in functie de ceea ce vrea clientul, deci sanse sa gasiti ceea ce vreti sunt foarte mari.

Si, daca va intereseaza un parc de masini si va ganditi deja sa folositi leasingul operational, retineti inca un mare avantaj al sau: rata de leasing operational nu intra in calculul gradului de indatorare! Altfel spus, puteti aplica linistit pentru creditare la banca, scoringul nu va fi afectat in niciun fel. Ceea ce, din nou, este extrem de important pentru un IMM care vrea sa creasca si sa se dezvolte. Cu profit, evident.

Atentie contabili!

Atentie, contabili!

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

E-factura in 2024. TOP 9 Studii de caz

Articole similare

PFA: Cine calculeaza amortizarea si ce facilitati exista?Documentar fiscal: Tot ce trebuie sa stim despre leasing si contractul de leasing!Eliminati obstacolele din Raportarile Financiare! GHID practic pentru implementarea si continuarea aplicarii IFRSLegislatia contabila se modifica de la 1 ianuarie 2015. Noi prevederi situatii financiare anuale si consolidateCodul fiscal 2011 - Titlul III (partea I)Ultimele articole

Leasingul financiar: tot ce trebuie sa stiiLeasingul operational - tot ce trebuie sa stiiCheltuieli deductibile PFA. Exemple si studii de caz practiceDin ianuarie 2022 pragurile valorice intrastat vor fi pastrate la nivelul de 900.000 lei. Cine trebuie sa transmita declaratiile statisticeReglementarile Contabile IFRS, modificate de aparitia OMFP 2206/2020. Au fost introduse 4 conturi noiArticole similare

Titlul VI, Capitolul 5Cladire si mobilier inchiriat. Cum procedam privind evidenta contabila si inventarierea?Nou: Tabel comparativ TVA. Modificari in Codul fiscal aduse de OUG nr. 24Contabilitatea si fiscalitatea operatiunilor generate de contractul de leasing financiarSocietate cu doi asociati: Deductibilitatea cheltuielilor cu dobanzileUltimele articole

Neclaritati privind noutatile fiscale din 2024? Afla acum solutiile pentru firma taLEASINGUL financiar: tot ce trebuie sa stiiLEASINGUL operational - tot ce trebuie sa stiiModificari fiscale 2024: Finantele propun noi modificari asupra impozitului pe profit, impozitului micro, TVA, dar si pentru taxele salarialeModificari privind TVA ce intra in vigoare incepand cu data de 1 ianuarie 2024Articole similare

Finantari cu zero avans pentru firme! Guvernul a aprobat Programul IMM Leasing de echipamente si utilajeArticole similare

Consiliul pentru IMM-uri nu sustine cresterea penalitatilor pentru obligatiile fiscale nedeclarateStart-Up Nation: MMACA anunta ca lista FINALA a proiectelor admise in program va fi publicata in data de 15 iulie!De la 1 ianuarie 2013 se aplica Pactul fiscalRatele bancare pot fi suspendate. Normele de aplicare, publicate in Monitorul Oficial(HG 270/2020)Promisiune la nivel inalt: Mai putina "maculatura" pentru proiectele finantate din fonduri europeneUltimele articole

Este OFICIAL! Firmele mici si mijlocii pot accesa din nou credite cu garantii de stat si costuri de finantare subventionateReprezentantii IMM-urilor RESPING scaderea pragului de la 500.000 la 100.000 euro pentru microintreprinderiNoul Program IMM Plus in 2024. Se estimeaza acordarea de ajutor de stat unui numar de maximum 11.500 de beneficiariTranzactii financiare suspecte, in domeniul imobiliar. Cand se depune raportul la ONPCSBMasuri fiscale 2024. Impactul asupra firmelor, la o luna de la aplicarea masurilor, conform CNIPMMRSfaturi de la experti

Impozite si taxe in Romania in cazul anumitor venituri realizate in SUA

Intrebare: O persoana fizica, rezidenta in Romania detine in State o companie de tip LLC (Limited liability company) cu unic proprietar. Persoana fizica plateste in State impozitul pe profitul acestui LLC (e un fel de PFA) in functie de...

vezi AICI raspunsul specialistilor <<

Intrebare: Avem urmatoarea situatie: avem un client din Romania pentru care vom aduce marfa din Polonia. Locul de livrare este Ucraina, deci, livrarea va fi livrata din Romania in Ucraina, prin clientul nostru, persoana juridica romana....

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

D700 nedepusa pana pe 15 aprilie 2024. Care este amenda pentru contribuabili?

Codul Fiscal, modificat prin OUG 34/2024. Care sunt schimbarile

Cum se face recuperarea pierderilor fiscale anterioare si dupa 1 ianuarie 2024

Buletin informativ ANAF: 3 noutati fiscale publicate in Monitor in perioada 25 martie-5 aprilie 2024