Fiscalitatea.ro

Fiscalitatea.ro

Cheltuielile pe care le fac firmele pot fi incadrate, din punct de vedere fiscal, in cheltuieli deductibile, nedeductibile sau deductibile partial.

Aceste cheltuieli sunt foarte importante pentru firme, in special pentru cele platitoare de impozit pe profit. Cheltuielile deductibile sunt legate de calculul profitului fiscal -profitul la care se aplica impozitul pe profit- si pot aduce avantaje firmelor. Mai exact, poate fi redus impozitul pe profit in functie de cat de multe cheltuielil deductibile sunt efectuate. Cu cat mai multe, cu atat mai bine pentru profitul firmei.

Este important de subliniat ca nu toate cheltuielile pot aduce avantaje firmelor pentru ca nu sunt toate deductibile de la calculul impozitului pe profit.

Ce sunt cheltuielile deductibile

Cheltuielile deductibile sunt reglementate de art. 25 alin. (1), (2) si (2 indice 1) din Legea nr. 227/2015 privind Codul fiscal si trebuie determinate si evidentiate cu multa grija, intrucat influenteaza in mod direct rezultatul fiscal in functie de care se calculeaza impozitul pe profit.

Sunt considerate cheltuieli deductibile, cheltuielile efectuate in scopul desfasurarii activitatii economice, inclusiv cele reglementate prin acte normative in vigoare, precum si taxele de inscriere, cotizatiile si contributiile datorate catre camerele de comert si industrie, organizatiile patronale si organizatiile sindicale.

Cheltuielile cu salariile si cele asimilate salariilor sunt cheltuieli deductibile pentru determinarea rezultatului fiscal, indiferent de regimul fiscal aplicabil acestora la nivelul persoanei fizice, cu exceptia celor deductibile limitat sau nedeductibile prevazute la art 25 alin (3), respectiv alin (4) din Codul fiscal.

Conditii pe care trebuie sa le indeplineasca cheltuielile deductibile

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Operare SAGA Exemple practice si recomandari

- NOUTATI din Codul FiscalValidat de expertulTratamentul fiscal si declarativ al indemnizatiei acordate unui administrator nerezident asigurat intr-un alt stat membru al Uniunii Europene Trebuie sa acordam o indemnizatie pentru un administrator nerezident. Suma bruta de 5000 EUR se achita integral, o singura data pe an. Administratorul nerezident este asigurat in...citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulRegim fiscal pentru servicii comision facturat de Stripe Societatea noastra incaseaza online prin Platforma Stripe, sume de la clientii nostri. Pentru operatiunile derulate prin platforma se plateste un comision, comision pentru care...citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulMonografie racordare imobil la utilitati O societate construieste, prin intermediul unei firme de constructii, o cladire destinata utilizarii ca sediu pentru desfasurarea activitatii. Cheltuielile aferente serviciilor...citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulSubcriterii de risc fiscal: I. Criteriul cu privire la inregistrarea fiscala citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulImport de bunuri in Olanda urmat de achizitie in Romania O firma a importat din China produse alimentare, marfa a fost expediata catre portul din Rotterdam si de acolo adusa in Romania prin intermediul unui transportator. Nu stim insa...citeste mai mult

Portal Codul Fiscal

Cheltuielile deductibile sunt cheltuielile care indeplinesc cumulativ urmatoarele conditii:

- au la baza documente justificative;

- sunt aferente obiectului de activitate al unitatii;

- conduc la obtinerea de venituri impozabile;

- sunt efectuate in scopul realizarii de venituri impozabile;

- sunt efectuate fara depasirea limitelor admise de lege;

- indeplinesc conditiile prevazute de lege pentru a fi scazute din veniturile impozabile, in scopul determinarii profitului impozabil.

Care sunt cheltuielile deductibile in 2025

Cheltuielile efectuate cu editarea publicatiilor care sunt inregistrate ca retururi in perioada de determinare a profitului impozabil pe baza documentelor justificative cu respectarea urmatoarelor conditii:

- retururile sunt efective si exista documente din care rezulta acest lucru;

- cheltuielile se incadreaza in limita cotelor prevazute in contractele de distributie;

- veniturile si cheltuielile aferente retururilor sunt inregistrate in evidenta contabila;

- contravaloarea publicatiilor nu este imputabila.

Cheltuielile generate de taxa pe valoarea adaugata ca urmare a aplicarii prevederilor titlului VII „Taxa pe valoarea adaugata“ din Codul fiscal, in situatia in care taxa pe valoarea adaugata este aferenta unor bunuri sau servicii achizitionate in scopul desfasurarii activitatii economice, de exemplu: aplicare pro rata, efectuare de ajustari, taxa pe valoarea adaugata platita intr-un stat membru al UE.

Cheltuielile reprezentand valoarea creantelor cesionate in limita procentului de 30% din valoarea pierderii nete

Cesiunea de creanta este o conventie prin care un creditor transmite unei alte persoane o creanta a sa. Fata de terti, cesiunea produce efecte din momentul notificarii ei, facuta prin executor judecatoresc, sau al acceptarii de catre debitor cedat facuta printr-un act autentic.

Cum le inregistrezi in contabilitate

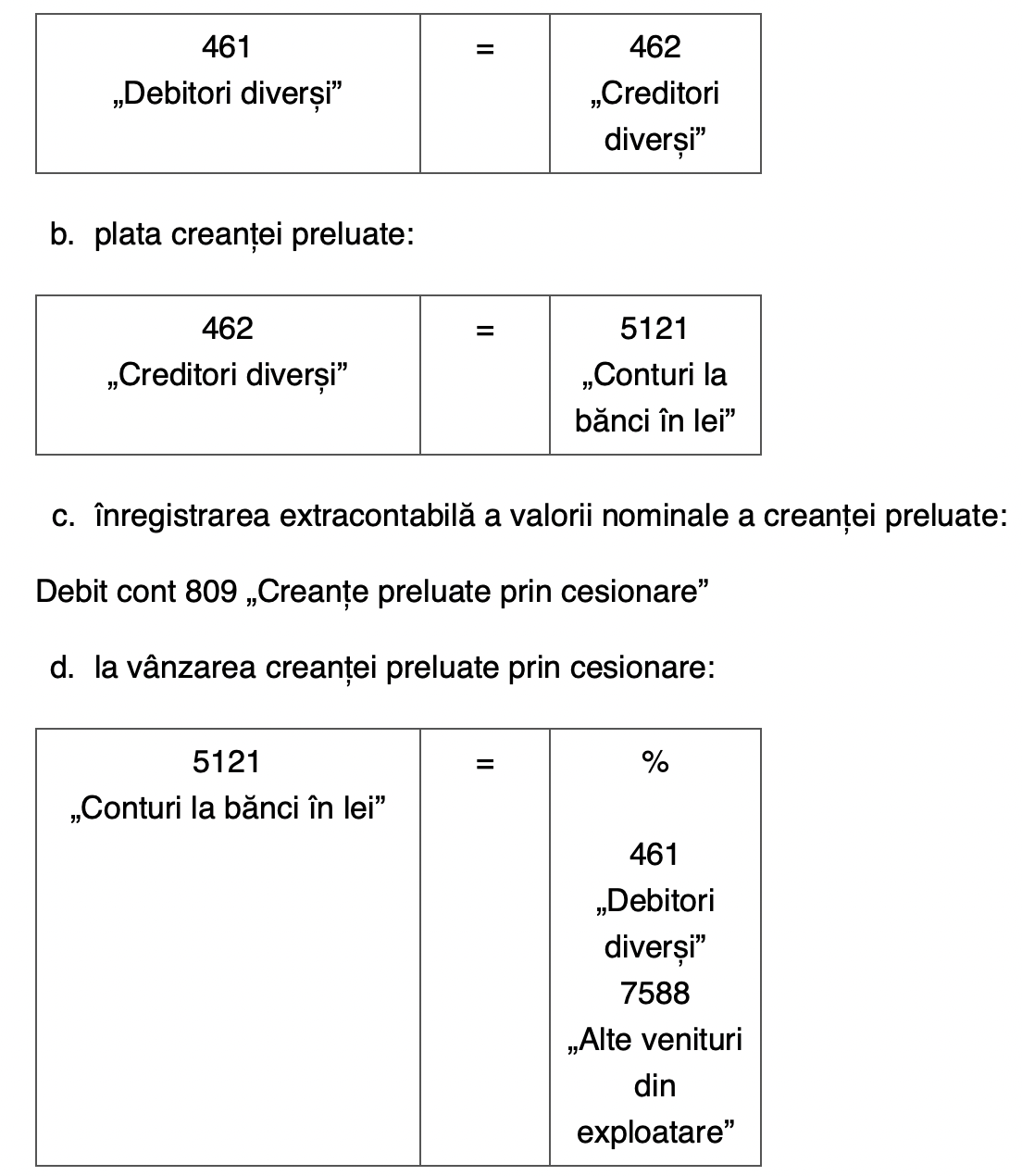

Creantele preluate prin cesionare se inscriu in evidenta contabila la costul de achizitie. inregistrarea in contabilitatea cesionarului a acestei operatiuni se face astfel:

a)inregistrarea contabila a preluarii creantei cesionate:

La vanzarea creantei de catre cesionar se inregistreaza: C. 809

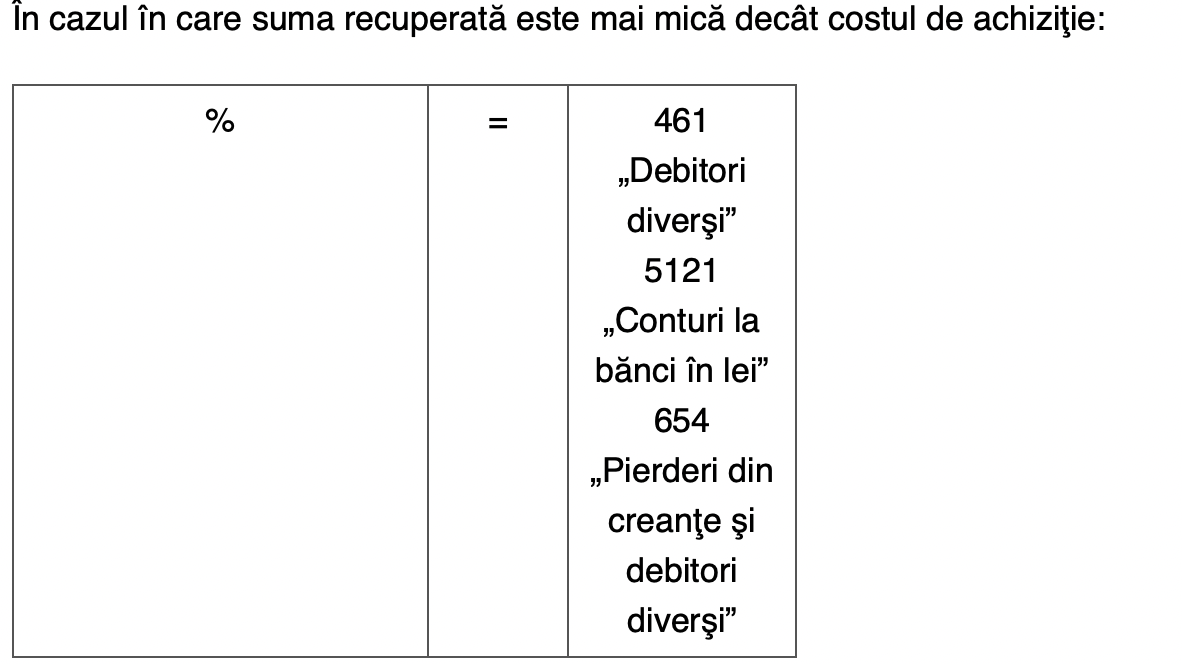

Daca se obtine un pret mai mare se inregistreaza un venit impozabil (ct. 7588), iar daca se vinde la un pret mai mic se inregistreaza o cheltuiala (ct. 654).

Totodata, la art. 25 din lege s-a introdus alin. (10) care prevede ca, in cazul in care cesionarul cedeaza creanta, pierderea neta reprezinta diferenta dintre pretul de cesiune si costul de achizitie al creantei.

Pentru institutiile de credit se specifica ca atunci cand creantele cesionate sunt acoperite partial sau integral cu ajustari pentru pierderi asteptate sau cand sunt scoase in afara bilantului si apoi sunt cesionate, 70% din diferenta dintre valoarea creantei instrainate si pretul de cesiune reprezinta elemente similare veniturilor.

Exemplu:

Consideram cazul in care firma Y (cesionarul) primeste in baza contractului de cesiune o creanta de la firma X (cedentul) pentru debitorul cedat, firma Z, care se afla intr-o situatie economica dificila. Valoarea nominala a creantei primite de catre Y este de 100.000 lei, iar pretul contractului de cesiune este de 98.000 lei.

Cesionarul cesioneaza aceasta creanta catre o alta societate V, care este platitor de impozit pe profit, la valoarea de 95.000 lei.

Mentionam ca, potrivit prevederilor Codului civil, societatea a carei creanta a fost cedata trebuie sa fie notificata.

In continuare, societatea V cesioneaza creanta la valoarea de 95.500 lei catre o alta persoana juridica cu statut fiscal de microintreprindere. Este necesar sa stabilim impactul fiscal la nivelul fiecarei persoane juridice.

Din punctul de vedere al prevederilor contabile in vigoare, aprobate prin O.M.F.P. nr. 1.802/2014, cu modificarile ulterioare, pct. 333 alin. (1), creanta se inregistreaza la firma Y prin articolul contabil 461 „Debitori diversi" = 462 „Creditori diversi" pentru suma de 98.000 si se evidentiaza in afara bilantului prin ct. 809 „Creante preluate prin cesionare" analitic Z, cu suma de 100.000 lei.

Cedentul, societatea X, va inregistra o cheltuiala de 2.000 lei din cesionarea creantei, care, potrivit prevederilor art. 25 alin. (10) din Codul fiscal, este recunoscuta in limita cotei de 30% din pierderea neta. Pentru cedent, pierderea neta reprezinta diferenta dintre valoarea nominala a creantei si pretul de cesiune.

In speta, cedentul va deduce din suma cheltuielilor inregistrate in ct. 6588 „Alte cheltuieli de exploatare” 600 de lei (2.000 x 30%). La randul sau, cesionarul Y cedeaza creanta catre o alta persoana juridica V la valoarea de 95.000 lei. Cheltuiala inregistrata de cesionarul Y, in suma de 3.000 lei, va fi recunoscuta la determinarea rezultatului fiscal, in limita cotei de 30% din pierderea neta.

In acest caz, pierderea neta reprezinta diferenta dintre pretul de cumparare si pretul de cesiune, adica 3.000 lei. Ca urmare, cheltuiala recunoscuta fiscal este de 900 lei (3.000 x 30%). In final, creanta este preluata de o persoana juridica cu statut fiscal de microintreprindere M. Aceasta isi inregistreaza in evidenta proprie creanta la valoarea de cesiune de 95.000 lei.

In situatia in care microintreprinderea ar cesiona creanta detinuta, sa spunem la pretul de 95.500 lei, ar inregistra la data incasarii un venit de 500 lei, in ct. 7588. La nivelul societatii M, inregistrarea venitului din cesionare va influenta marimea bazei de impozitare si va datora impozit pe veniturile microintreprinderilor.

Avem in vedere prevederile art. 53 alin. (1) din Codul fiscal si pe cele ale pct. 5 alin. (1) din Normele metodologice aprobate prin H.G. nr. 1/2016, potrivit carora baza asupra careia se aplica cota de impunere cuprinde veniturile din orice sursa inregistrate in creditul conturilor din clasa a 7-a, din care se scad veniturile mentionate la lit. a) – m).

Asupra veniturilor realizate se va aplica cota de 1% sau 3%, dupa caz.

Ca regula, sumele reprezentand valoarea creantelor instrainate, in cazul in care nu sunt inregistrate pe cheltuieli, potrivit reglementarilor contabile aplicabile, sunt elemente similare cheltuielilor, iar valoarea creantei instrainate este costul de achizitie al acesteia.

Cheltuielile pentru marketing, studiul pietei, promovarea pe pietele existente sau noi, participarea la targuri si expozitii, la misiuni de afaceri, editarea de materiale informative proprii

Cheltuielile reprezentand dobanzi penalizatoare, penalitati si daune-interese, stabilite in cadrul contractelor incheiate, in derularea activitatii economice, cu persoane rezidente/nerezidente, pe masura inregistrarii lor

Potrivit prevederilor pct. 13 alin. (1) lit. j) din H.G. nr. 1/2016, cu modificarile ulterioare, cheltuielile respective sunt deductibile in anul in care sunt inregistrate in evidenta contabila, dar devin venituri impozabile pe masura ce se inregistreaza anularea lor, conform vointei partilor din contract.

Pierderile tehnologice prevazute in normele de consum propriu

Pierderile de materiale, normale in procesul de productie, sunt prevazute de fiecare societate in fisele tehnologice de consum. Cuantumul lor este influentat de dotarile de care dispune societate, de tehnologia aplicata, de calificarea salariatilor etc.

Valorificarea produselor obtinute din activitatea productiva presupune acoperirea tuturor cheltuielilor, inclusiv a pierderilor normate, in limita stabilita prin normele de consum.

Cheltuielile efectuate pentru transportul salariatilor la si de la locul de munca

Cheltuielile cu transportul salariatilor la si de la locul de munca se refera la transportul organizat al salariatilor:

- la si de la resedinta acestora, sau de la un loc convenit de comun acord cu angajatorul, la sediul societatii;

- la si de la sediul angajatorului la un loc anume de munca unde se desfasoara efectiv activitatea societatii;

- la si de la resedinta acestora, sau de la un loc convenit de comun acord cu angajatorul, la locul de desfasurare a activitatii, atunci cand exista dificultati evidente de a gasi mijloace de transport si exista un acord colectiv intre angajator si angajati prin care angajatorul se obliga sa asigure gratuit acest transport.

Transportul se poate efectua cu masinile proprii ale angajatorului sau inchiriate pe baza unui contract de prestari de servicii incheiat cu o societate de transport.

Cheltuielile cu transportul la si de la locul de munca sunt recunoscute la calculul profitului impozabil numai atunci cand exista dificultati evidente in utilizarea altor mijloace de transport.

Acestea se refera, dar nu limitativ, la:

- lipsa mijloacelor de transport in comun;

- decalajul orar al mijloacelor de transport (tren, autobuz) fata de programul de lucru al societatii;

- distanta mare dintre locuinta si gara sau autogara;

- distanta mare dintre gara, autogara si locul de munca etc.

Cheltuielile respective trebuie recuperate prin pretul sau tariful practicat de societate pentru produsele obtinute sau serviciile prestate, in functie de particularitatile activitatii desfasurate.

Cheltuielile privind serviciile care vizeaza eficientizarea, optimizarea, restructurarea operationala si/sau financiara a activitatii contribuabilului.

Cheltuielile rezultate din deprecierea titlurilor de participare si a obligatiunilor, in registrate potrivit reglementarilor contabile aplicabile, daca la data evaluarii/reevaluarii nu sunt indeplinite conditiile prevazute la art. 23 lit. i) din Legea nr. 227/2015, cu modificarile ulterioare.

Aceste cheltuieli sunt deductibile in cazul in care veniturile inregistrate din evaluarea/reevaluarea/vanzare/cesionarea titlurilor sunt considerate impozabile.

Este vorba de titlurile de participare detinute la o persoana juridica romana sau la o persoana juridica straina situata intr-un stat cu care Romania are incheiat un tratat de evitare a dublei impuneri.

Atunci cand titlurile de participare nu se incadreaza in conditia de detinere de minimum 10% din capitalul social al persoanei juridice la care sunt detinute pentru o perioada neintrerupta de un an, veniturile sunt impozabile, iar cheltuielile sunt deductibile.

Cheltuielile cu achizitionarea ambalajelor, pe durata de viata stabilita de catre entitate

Ambalajele pot fi tranzactionate sub doua forme:

- ca o operatiune definitiva – caz in care se intocmeste factura;

- ambalaje care circula dupa principiul restituirii – caz in care nu se intocmeste factura, iar documentul utilizat este avizul de insotire a marfii.

Cheltuielile efectuate, potrivit legii, pentru protectia muncii si pentru prevenirea accidentelor de munca si a bolilor profesionale, daca specificul activitatii desfasurate se incadreaza in domeniile prevazute de legea privind protectia muncii

Cheltuielile reprezentand contributiile pentru asigurarea de accidente de munca si boli profesionale, potrivit legii, si cheltuielile cu primele de asigurare pentru asi gu ra rea de riscuri profesionale.

Se includ aici cheltuielile reprezentand contributiile pentru asigurarea de accidente de munca si boli profesionale, efectuate potrivit Legii nr. 346/2002 privind asigurarea pentru accidente de munca si boli profesionale, cu modificarile si completarile ulterioare.

Sunt de asemenea recunoscute si cheltuielile cu primele de asigurare pentru riscul pro fesional, efectuate potrivit legislatiei specifice, cum sunt cele incheiate de societatile care desfasoara activitate de audit financiar, evidenta contabila, expertize contabile, consultanta fiscala, evaluari, lichidari, constructii etc.

Cheltuielile de reclama si publicitate

Se refera la cheltuielile efectuate in scopul stimularii vanzarilor, in baza unui contract, la materialele publicitare utilizate, la campaniile promotionale, la transmiterea mesajelor publicitare etc.

Se includ in categoria cheltuielilor de reclama si publicitate si bunurile care se acorda in cadrul unor campanii publicitare ca mostre, pentru incercarea produselor si demonstratii la punctele de vanzare, precum si alte bunuri si servicii acordate cu scopul stimularii vanzarilor.

Cheltuielile de transport si de cazare in tara si in strainatate si pentru alte persoane fizice in conditiile in care cheltuielile respective sunt efectuate in legatura cu lucrari executate sau servicii prestate de acestea in scopul desfasurarii activitatii economice a contribuabilului.

Prevederea se refera la alte personae fizice decat salariatii si administratorii persoanei juridice.

Cheltuielile pentru marketing, studiul pietei, promovarea pe pietele existente sau noi, participarea la targuri si expozitii, la misiuni de afaceri, editarea de materiale informative proprii

Cheltuieli privind:

- cheltuieli de cercetare si cheltuielile de dezvoltare care nu indeplinesc conditiile de a fi recunoscute ca imobilizari necorporale din punct de vedere contabil;

- cheltuieli privind perfectionarea managementului, a sistemelor informatice, introducerea, intretinerea si perfectionarea sistemelor de management al calitatii, obtinerea atestarii conform cu standardele de calitate;

- cheltuieli pentru protejarea mediului si conservarea resurselor;

- taxele de inscriere, cotizatiile si contributiile datorate catre camerele de comert si industrie, organizatiile sindicale si organizatiile patronale;

- cheltuieli efectuate de persoanele juridice pentru evaluarea/reevaluarea activelor corporale care apartin domeniului public al statului sau al unitatilor administrativteritoriale, primite in administrare/concesiune, dupa caz, cheltuieli efectuate la solicitarea conducatorului institutiei titulare a dreptului de proprietate;

- cheltuieli efectuate de persoanele juridice cu inscrierea in cartile funciare sau cartile de publicitate imobiliara, dupa caz, a dreptului de proprietate a statului sau a unitatilor administrativ-teritoriale asupra bunurilor publice primite in administrare/concesiune, dupa caz, cheltuieli efectuate la solicitarea conducatorului institutiei titulare a dreptului de proprietate;

- cheltuieli inregistrate ca urmare a restituirii subventiilor primite, potrivit legii, de la Guvern, agentii guvernamentale si alte institutii nationale si internationale.

Alte cheltuieli deductibile

Alte cheltuieli deductibile:

- Cheltuielile ocazionate de infiintarea societatii, cum sunt: taxe de inscriere, de timbru, de publicitate, onorariul avocatului, de prospectare a pietei etc.;

- Cheltuielile rezultate din hotararile judecatoresti ale instantei;

- Cheltuieli rezultate dintr-un antecontract incheiat reprezentand o promisiune de cumparare nerealizata;

- Cheltuieli cu amortizarea spatiului inchiriat pentru care se acorda o perioada de gratie la plata chiriei;

- Cheltuielile cu salariile si cele asimilate salariilor;

- Cheltuielile cu dobanzile;

- Cheltuieli reprezentand costul de achizitie al aparatelor electronice fiscale;

- Cheltuielile cu salariile si cele asimilate salariilor

Studii de caz utile

In continuare vom vedea cateva studii de caz utile cu privire la cheltuielile deductibile, asa cum au fost explicate de specialistii nostri de la portalcodulfiscal.ro.

Deductibilitate cheltuieli PFA cu profil medical

1. Pentru un cabinet medical PFA - unde se gaseste o lista cat mai explicita cu tipuri de achizitii care se pot deconta pe PFA - medic?

2) Contract de comodat pentru masina personala (e numele medicului) cu drept de folosinta in scop profesional (deplasare la serviciu sau la intruniri medicale). Ce cheltuieli se pot deconta si in ce procent (i.e. asigurare, combustibil etc.)?

3) In context de consult la domiciliu cum se poate factura si declara plata serviciilor?

1. Specialistul ne spune ca un PFA cu activitate medicala poate deduce doar cheltuielile necesare pentru desfasurarea activitatii, conform Codului fiscal, art. 68, alin. (4). Nu exista o lista exhaustiva oficiala, dar principalele categorii de cheltuieli deductibile includ:

a) Echipamente si consumabile medicale

Aparatura medicala (ecograf, tensiometru, glucometru, etc.)

Instrumentar medical (stetoscop, seringi, ace, manusi, etc.)

Produse de igiena si dezinfectanti

b) Cheltuieli cu spatiul cabinetului

Chirie pentru spatiul de desfasurare a activitatii

Utilitati (apa, electricitate, internet, telefon fix/mobil utilizat in scop profesional)

Amenajari si reparatii necesare activitatii

c) Cheltuieli auto (daca este utilizata masina personala in scop profesional)

Combustibil (in functie de utilizarea efectiva)

Revizii si reparatii (proportional cu utilizarea in scop profesional)

d) Servicii si abonamente profesionale

Abonamente la reviste medicale

Cursuri de formare profesionala si participare la conferinte medicale

Taxe de membru pentru Colegiul Medicilor

e) Cheltuieli cu angajatii si colaboratorii

Salarii, contributii sociale pentru personalul angajat

f) Alte cheltuieli

Asigurare de malpraxis (obligatorie)

Amortizarea aparaturii medicale

Licente pentru software medical

2. Contract de comodat pentru masina personala si deductibilitatea cheltuielilor

Daca masina personala este utilizata si in interes profesional, se poate incheia un contract de comodat intre persoana fizica (proprietarul) si PFA-ul medicului.

Daca masina este folosita exclusiv in scop profesional dovedit cu foi de parcurs:

- Se pot deduce integral cheltuielile (100%) cu:

Combustibil

Revizii si piese de schimb

Vigneta si taxe de drum

Daca masina este utilizata mixt (personal profesional)

- Se aplica limitarea la 50% deductibilitate, conform art. 68, alin. (4), lit. r) Cod fiscal.

- Se deduce 50% din:

Cheltuielile cu combustibilul

Reparatii si intretinere, taxe etc.

Pentru deductibilitate maxima, trebuie sa existe documente justificative (foi de parcurs, facturi pe PFA).

3. Facturare si declarare servicii medicale la domiciliu

Avand in vedere ca prestati servicii catre populatie (persoane fizice), iar incasarea se face in numerar si/sau prin intermediul cardurilor bancare si intrucat activitatea societatii dumneavoastra nu se incadreaza in niciuna din exceptiile prevazute la art 2 din OUG 28/1999,apare obligativitatea dotarii cu aparat de marcat electronic fiscal.

Art. 2. OUG 28 / 1999:

Se excepteaza de la prevederile art. 1 alin. (1) incasarile efectuate din urmatoarele activitati:

a) comertul ocazional cu produse agricole din productie proprie efectuat de catre producatorii agricoli individuali, autorizati in conditiile legii, in piete, targuri, oboare sau in alte locuri publice autorizate;

b) vanzarea de ziare si reviste prin distribuitori specializati;

c) serviciul public de transport persoane cu metroul, precum si serviciul public de transport local de persoane prin curse regulate, autorizat sa fie efectuat in interiorul unei localitati, pe baza de bilete sau abonamente tiparite, conform legii; serviciul public de transport persoane cu metroul este asimilat cu transportul local; 03/02/2011 -

d) activitatile pentru care incasarile se realizeaza pe baza de bonuri cu valoare fixa tiparite conform legii - bilete de acces la spectacole, muzee, expozitii, targuri si oboare, gradini zoologice si gradini botanice, biblioteci, locuri de parcare pentru autovehicule, bilete de participare la jocuri de noroc si altele similare;

e) activitatile de asigurari si ale caselor de pensii, precum si activitatile de intermedieri financiare, inclusiv activitatile auxiliare acestora.

Nu sunt exceptate activitatile de schimb valutar cu numerar si substitute de numerar pentru persoane fizice, altele decat operatiunile efectuate de punctele de schimb valutar din incinta institutiilor de credit, apartinand acestor institutii;

f) activitatile desfasurate ca profesii libere sub toate formele de organizare care nu implica crearea unei societati comerciale;

g) vanzarea obiectelor de cult si serviciile religioase prestate de institutiile de cult;

h) comertul cu amanuntul prin comis-voiajori, precum si prin corespondenta, cu exceptia livrarilor de bunuri la domiciliu efectuate de magazine si unitatile de alimentatie publica, pe baza de comanda; 03/09/2007 -

i) serviciile de instalatii, reparatii si intretinere a bunurilor, efectuate la domiciliul clientului;

j) vanzarea pachetelor de servicii turistice sau de componente ale acestora de catre agentiile de turism, definite potrivit legii;

k) incasarea contravalorii energiei electrice si termice, a gazelor naturale, a apei si canalizarii, a serviciilor de telefonie, inclusiv de telefonie mobila, de posta si curier, de salubritate, de televiziune, inclusiv prin cablu, de internet;

l) efectuarea lucrarilor de constructii, reparatii, amenajari si intretinere de locuinte;

m) serviciile de transport feroviar public de calatori in trafic intern si international, prestate de societati comerciale persoane juridice romane, pe baza de bilete sau abonamente tiparite conform legii;

n) activitatile de jocuri de noroc desfasurate cu mijloace tehnice de joc ce functioneaza pe baza acceptatoarelor de bancnote sau monede;

o) serviciile de parcari auto a caror contravaloare se incaseaza prin automate ce functioneaza pe baza acceptatoarelor de bancnote sau monede;

p) Abrogat(a)

q) comertul de tip cash and carry desfasurat de comerciantii care vand marfuri prin sistemul de autoservire catre persoane fizice inregistrate in baza de date a vanzatorului, in scopul utilizarii acestora ca produse consumabile.

r) transportul rutier international contra cost de persoane. 20/07/2019 - litera a fost introdusa prin Lege 136/2019.

s) serviciile de incarcare a vehiculelor electrice a caror contravaloare se incaseaza prin intermediul automatelor comerciale exclusiv prin utilizarea cardurilor de credit/debit si/sau a aplicatiilor de tip portofel electronic.

Deductibilitate cheltuieli rata leasing operational, TVA deductibil

Va rog sa-mi spuneti, in cazul unui leasing operational pentru un autoturism, daca chiria este cheltuiala deductibila integral si daca TVA-ul se poate deduce 100%. Multumesc!

Specialistul ne spune ca pentru a raspunde la intrebarile prezentate trebuie sa amintim ca prevederile fiscale de natura impozitului pe profit si a TVA sunt alegate, in cazul unui autoturism care face obiectul unui contract de leasing, de modul de utilizare al acestuia si nu de natura contractului de leasing (in speta, operational).

Leasingul operational si cel financiar sunt doar metode diferite permise de legislatia in vigoare de a finanta utilizarea si respectiv achizitionarea unui autovehicul, dar nu modul de recunoastere a cheltuielilor respective.

La art. 29 alin. (3) din Codul fiscal se precizeaza ca in cazul leasingului operational chiria este deductibila conform regulilor generale.

Contractul de leasing operational (in speta autoturism) este reglementat de OG nr. 51/1997 privind operatiunile de leasing si societatile de leasing, cu modificarile ulterioare, la art.2.

In Codul fiscal, la art. 7, pct. 8, contractul de leasing operational este definit ca fiind orice contract de leasing incheiat intre locator si locatar, care transfera locatarului riscurile si beneficiile dreptului de proprietate, mai putin riscul de valorificare a bunului la valoarea reziduala si care nu indeplineste niciuna dintre conditiile prevazute la pct. 7 lit. b) - e) cu privire la leasingul financiar.

Riscul de valorificare a bunului la valoarea reziduala exista atunci cand optiunea de cumparare nu este exercitata la inceputul contractului sau cand contractul de leasing prevede expres restituirea bunului la momentul expirarii contractului.

Din punct de vedere al reglementarilor fiscale, deductibilitatea cheltuielilor cu folosinta unui autovehicul in sistem de leasing are in vedere scopul in care este utilizat, exclusiv pentru activitatea economica sau mixt.

In prima varianta atat cheltuielile cat si taxa pe valoarea adaugata aferenta sunt integral deductibile.

In cea de a doua varianta sunt aplicabile prevederile art. 25 si cele ale art. 298 din Codul fiscal, care limiteaza deductibilitatea cheltuielilor legate de folosinta mijlocului de transport la 50%.

In cadrul cheltuielilor aferente vehiculelor rutiere motorizate supuse limitarii fiscale, inclusiv a taxei pe valoarea adaugata, se cuprind cheltuielile direct atribuibile unui vehicul, cum sunt: impozitele locale, asigurarea obligatorie de raspundere civila auto, inspectiile tehnice periodice, rovinieta, chiriile, partea nedeductibila din taxa pe valoarea adaugata, dobanzile, comisioanele, amortizarea activului, diferentele de curs etc.

In cazul diferentelor de curs inregistrate ca urmare a derularii unui contract de leasing, limita de 50% se aplica asupra diferentei nefavorabile dintre veniturile din diferente de curs valutar/veniturile financiare aferente datoriilor cu decontare in functie de cursul unei valute, rezultate din evaluarea sau decontarea acestora, si cheltuielile din diferente de curs valutar/cheltuielile financiare aferente.

Regulile de deducere (prevazute de art. 25 alin. (3) lit. l) din Codul fiscal, termenii si expresiile utilizate, sunt cele prevazute la pct. 68 din normele metodologice date in aplicarea art. 298 al titlului VII "Taxa pe valoarea adaugata" din acelasi act normativ.

Justificarea utilizarii vehiculelor, in sensul acordarii deductibilitatii integrale la calculul rezultatului fiscal, se efectueaza pe baza documentelor financiar-contabile si prin intocmirea foii de parcurs care trebuie sa cuprinda cel putin urmatoarele informatii: categoria de vehicul utilizat, scopul si locul deplasarii, kilometrii parcursi, norma proprie de consum carburant pe kilometru parcurs.

Din prezentarea acestor informatii rezulta ca toate cheltuielile cu leasingul operational sunt deductibile in aceleasi conditii ca si cele aferente leasingului financiar sau achizitiei directe, in sensul ca deducerea chiriei (a ratelor de leasing operational) se face conform regulilor de la art. 25 alin. (3) lit. l) si anume: 100% daca utilizarea este exclusiv economica si 50% daca utilizarea este mixta.

Forma de finantare nu afecteaza tratamentul fiscal, ci doar modul de recunoastere contabila.