Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Prin Ordinul 310/2023 ANAF a aprobat noul model al formularului 101 pentru a putea fi utilizat si de membrii grupului fiscal in domeniul impozitului pe profit. Au fost actualizate si instruciunile de completare aferente.

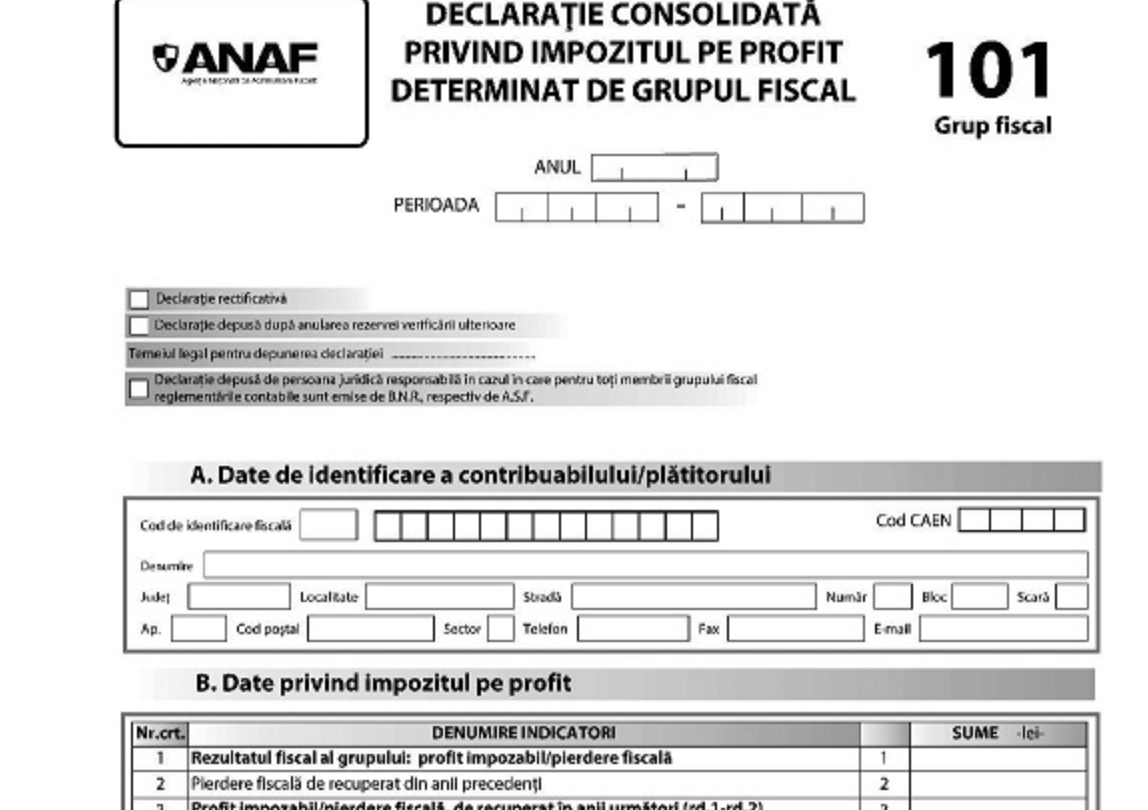

ORDIN nr. 310 din 7 martie 2023 pentru aprobarea modelului si continutului formularului 101 Grup fiscal "Declaratie consolidata privind impozitul pe profit determinat de grupul fiscal", precum si pentru modificarea si completarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 3.386/2016 pentru aprobarea modelului si continutului formularelor 101 "Declaratie privind impozitul pe profit" si 120 "Decont privind accizele" a fost publicat in Monitorul Oficial nr. 201 din 10 martie 2023.

Articolul 1

(1) Se aproba modelul si continutul formularului 101 Grup fiscal „Declaratie consolidata privind impozitul pe profit determinat de grupul fiscal“, prevazut in anexa nr. 1.

(2) Formularul prevazut la alin. (1) se completeaza si se depune potrivit instructiunilor de completare prevazute in anexa nr. 2.

Examen Consultant Fiscal 2026

Ghid complet Impozitul pe venit si contributiile sociale

Registrul de Evidenta Fiscala PFA

(3) Caracteristicile de editare, modul de difuzare, utilizare si pastrare a formularului prevazut la alin. (1) sunt prezentate in anexa nr. 3.

Articolul 2

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 3.386/2016pentru aprobarea modelului si continutului formularelor 101 „Declaratie privind impozitul pe profit“ si 120 „Decont privind accizele“, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 950 din 25 noiembrie 2016, cu modificarile si completarile ulterioare, se modifica si se completeaza dupa cum urmeaza:

1. In anexa nr. 1, formularul 101 „Declaratie privind impozitul pe profit“ se modifica si se completeaza dupa cum urmeaza:

a) Dupa casuta „Declaratie depusa de contribuabili pentru care reglementarile contabile sunt emise de B.N.R., respectiv A.S.F.“ se introduce o noua casuta, casuta „Declaratie depusa de membrul unui grup fiscal in domeniul impozitului pe profit“.

b) La litera B „Date privind impozitul pe profit“, indicatorul de la rd. 40 se modifica si va avea urmatorul cuprins: „Profit impozabil/Pierdere fiscala (rd. 35 rd. 36 rd. 37 – rd. 38 – rd. 39)“.

2. Anexa nr. 3 „Instructiuni de completare a formularului 101 «Declaratie privind impozitul pe profit», cod 14.13.01.04“ se modifica si se completeaza dupa cum urmeaza:a) La capitolul I „Depunerea declaratiei“, dupa ultimul paragraf se introduce un nou paragraf, cu urmatorul cuprins:Declaratia se completeaza si de membrii grupului fiscal in domeniul impozitului pe profit. In aceasta situatie se bifeaza rubrica «Declaratie depusa de membrul unui grup fiscal in domeniul impozitului pe profit». Fiecare membru al grupului fiscal completeaza declaratia proprie, cu ajutorul aplicatiei informatice de asistenta. Declaratia semnata electronic se transmite persoanei juridice responsabile a grupului fiscal in domeniul impozitului pe profit, in format electronic.

b) La capitolul II „Completarea declaratiei“ punctul 3, sectiunea B „Date privind impozitul pe profit“ se modifica si se completeaza dupa cum urmeaza:

b1) Instructiunile de completare a randului 39 se modifica si vor avea urmatorul cuprins:

Randul 39 - se completeaza cu valoarea pierderilor fiscale de recuperat din perioadele anterioare, atat din activitatile din Romania, cat si din surse externe. Nu se includ la acest rand pierderile fiscale din anii anteriori, reglementate de art. 40 din Legea nr. 227/2015, cu modificarile si completarile ulterioare, nerecuperabile din profitul impozabil al anului de raportare.Acest rand se completeaza in cazul operatiunilor de reorganizare si cu urmatoarele valori:– persoana juridica beneficiara inscrie si valoarea pierderilor fiscale nerecuperate din anii precedenti de contribuabilul cedent si transmise de acesta, potrivit art. 31 alin. (2) din Legea nr. 227/2015, cu modificarile si completarile ulterioare;– persoana juridica cedenta inscrie partea din pierderea fiscala de recuperat din anii precedenti pe care continua sa o recupereze, recalculata proportional cu activele mentinute, potrivit art. 31 alin. (2) din Legea nr. 227/2015, cu modificarile si completarile ulterioare.in cazul membrilor unui grup fiscal in domeniul impozitului pe profit, randul se completeaza cu valoarea pierderilor fiscale de recuperat din perioadele anterioare aplicarii sistemului de consolidare fiscala in domeniul impozitului pe profit.

b2) Dupa instructiunile de completare a randului 39 se introduc instructiuni de completare pentru randul 40, cu urmatorul cuprins:Randul 40 - se completeaza cu valoarea profitului impozabil/pierderii fiscale de recuperat in anii urmatori.

In cazul membrilor unui grup fiscal in domeniul impozitului pe profit se vor avea in vedere urmatoarele:

-in cazul in care in anul curent membrul unui grup fiscal inregistreaza profit impozabil, pierderile fiscale (rd. 39), inregistrate de un membru al grupului inainte de aplicarea sistemului de consolidare fiscala in domeniul impozitului pe profit, se recupereaza in conformitate cu prevederile art. 31 din Legea nr. 227/2015, cu modificarile si completarile ulterioare, de catre membrul respectiv, numai din profiturile impozabile ale acestuia;

-pierderea fiscala din anii precedenti (suma inscrisa la rd. 39) poate fi scazuta in limita profitului impozabil;

-in cazul in care in anul curent membrul unui grup fiscal inregistreaza pierdere fiscala, pierderile fiscale (rd. 39) inregistrate de un membru al grupului inainte de aplicarea sistemului de consolidare fiscala in domeniul impozitului pe profit nu se cumuleaza cu pierderea fiscala din anul curent;

-pierderile fiscale inregistrate de un membru al grupului in perioada aplicarii sistemului de consolidare fiscala se recupereaza din rezultatul fiscal consolidat al grupului;

-suma reprezentand profit impozabil/pierdere fiscala inscrisa la rd. 40 se comunica persoanei juridice responsabile pentru determinarea rezultatului fiscal consolidat al grupului fiscal.

b3) Instructiunile de completare a randului 43.1 se modifica si vor avea urmatorul cuprins:

Randul 43.1 - se inscriu sumele reprezentand cheltuielile cu sponsorizarea si/sau mecenatul, cheltuielile privind bursele private, acordate potrivit legii, precum si sumele reprezentand cheltuielile privind bunurile, mijloacele financiare si serviciile acordate Fondului Natiunilor Unite pentru Copii - UNICEF, precum si altor organizatii internationale care isi desfasoara activitatea potrivit prevederilor unor acorduri speciale la care Romania este parte, prevazute la art. 25 alin. (4) lit. t) din Legea nr. 227/2015, cu modificarile si completarile ulterioare, in limitele si in conditiile prevazute la art. 25 alin. (4) lit. i) din Legea nr. 227/2015, cu modificarile si completarile ulterioare, din anul curent.

b4) Dupa instructiunile de completare a randului 51 se introduce urmatorul text:in cazul membrilor unui grup fiscal in domeniul impozitului pe profit, randurile 41.2, 47, 49, 51-53 din formular nu se completeaza.

Articolul 3

Prevederile prezentului ordin se aplica pentru declararea impozitului pe profit anual datorat incepand cu anul fiscal 2022.

Articolul 4

Anexele nr. 1-3 fac parte integranta din prezentul ordin.

Articolul 5

Directia generala proceduri pentru administrarea veniturilor, Directia generala de reglementare a colectarii creantelor bugetare, Directia generala de administrare a marilor contribuabili, directiile generale regionale ale finantelor publice si unitatile fiscale subordonate acestora vor duce la indeplinire prevederile prezentului ordin.

Articolul 6

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

I. Depunerea declaratiei

1. Declaratia se completeaza si se depune de catre persoana juridica responsabila pentru determinarea rezultatului fiscal consolidat al grupului fiscal in domeniul impozitului pe profit pana la data de 25 martie inclusiv a anului urmator/pana la data de 25 a celei de-a treia luni inclusiv de la inchiderea anului fiscal modificat.in cazul in care cel putin unul dintre membrii grupului fiscal intra sub incidenta prevederilor art. I din Ordonanta de urgenta a Guvernului nr. 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii, precum si pentru completarea unor acte normative, pe perioada aplicarii prevederilor respective, persoana juridica responsabila este obligata sa depuna declaratia pana la data de 25 iunie inclusiv a anului urmator, respectiv pana la data de 25 a celei de-a sasea luni inclusiv de la inchiderea anului fiscal modificat, dupa caz.

2. Declaratia se depune la organul fiscal competent pentru administrarea fiscala a persoanei juridice responsabile impreuna cu declaratia anuala privind impozitul pe profit a fiecarui membru.

3. in cazul in care persoana juridica responsabila corecteaza declaratia depusa, declaratia rectificativa se intocmeste pe acelasi model de formular, inscriind „X“ in spatiul special prevazut in acest scop.Declaratia nu poate fi depusa si nu poate fi corectata dupa anularea rezervei verificarii ulterioare, cu exceptiile prevazute la art. 105 alin. (6) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, denumita in continuare Codul de procedura fiscala.in situatia in care persoana juridica responsabila depune declaratia dupa anularea rezervei verificarii ulterioare se bifeaza rubrica „Declaratie depusa dupa anularea rezervei verificarii ulterioare“ si se completeaza temeiul legal pentru depunerea declaratiei, in rubrica prevazuta in acest scop.

4. Declaratia consolidata privind impozitul pe profit determinat de grupul fiscal se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare, impreuna cu declaratiile anuale privind impozitul pe profit ale membrilor grupului fiscal (formular 101 „Declaratie privind impozitul pe profit“), in format electronic.

Fiecare membru al grupului fiscal completeaza propria declaratie privind impozitul pe profit (formular 101), cu ajutorul aplicatiei informatice de asistenta. Declaratia privind impozitul pe profit semnata electronic se transmite persoanei juridice responsabile a grupului fiscal in domeniul impozitului pe profit, in format electronic.

II. Completarea declaratiei

5. Perioada de raportarein rubrica „Anul“ se inscrie cu cifre arabe anul calendaristic pentru care se completeaza declaratia (de exemplu: 2022).Contribuabilii care intra sub incidenta prevederilor art. 16 alin. (5),(5 1) si (5 2) din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, denumita in continuare Codul fiscal, completeaza anul in care s-a incheiat anul fiscal modificat.Rubrica „Perioada“ - se completeaza perioada reprezentand anul fiscal modificat, in cazul contribuabililor care intra sub incidenta prevederilor art. 16 alin. (5),(5 1) si (5 2) din Codul fiscal.

6. Sectiunea A „Date de identificare a contribuabilului/platitorului“in caseta „Cod de identificare fiscala“ se completeaza codul de identificare fiscala atribuit conform legii persoanei juridice responsabile a grupului fiscal. in prima casuta se inscrie prefixul RO, in cazul in care contribuabilul/platitorul este inregistrat in scopuri de taxa pe valoarea adaugata.in rubrica „Denumire“ se inscrie denumirea persoanei juridice responsabile.Rubricile privind adresa se completeaza cu datele privind adresa domiciliului fiscal al persoanei juridice responsabile.

7. Sectiunea B „Date privind impozitul pe profit“Randul 1 - se completeaza cu rezultatul fiscal consolidat al grupului fiscal, care se determina prin insumarea algebrica a rezultatelor fiscale determinate in mod individual de fiecare membru al grupului fiscal, potrivit regulilor stabilite in cadrul titlului II „Impozitul pe profit“ din Codul fiscal, luand in considerare si prevederile art. 42 7 din acelasi act normativ, astfel:

– pierderile fiscale inregistrate de un membru al grupului inainte de aplicarea sistemului de consolidare fiscala in domeniul impozitului pe profit se recupereaza, in conformitate cu prevederile art. 31 din Codul fiscal, de catre membrul respectiv, numai din profiturile impozabile ale acestuia;

– pierderile fiscale inregistrate de un membru al grupului in perioada aplicarii sistemului de consolidare fiscala se recupereaza din rezultatul fiscal consolidat al grupului.

Rezultatul fiscal consolidat pozitiv este profit impozabil, iar rezultatul fiscal consolidat negativ este pierdere fiscala.

Randul 2 - se completeaza cu valoarea pierderilor fiscale de recuperat, din perioadele anterioare, inregistrate de grupul fiscal dupa data constituirii acestuia.

Randul 4 - se completeaza cu suma rezultata din aplicarea cotei de 16% asupra rezultatului fiscal consolidat pozitiv al grupului.

Randul 5.1 - se completeaza cu valoarea obtinuta din insumarea algebrica a sumelor impozitelor platite unui stat strain de catre fiecare membru al grupului fiscal, determinate in conformitate cu prevederile titlului II din Codul fiscal si comunicate persoanei juridice responsabile.

Randul 5.2 - suma care se inscrie la acest rand este mai mica sau cel mult egala cu diferenta dintre suma inscrisa la rd. 4 si suma inscrisa la rd. 5.1.

Randul 5.2.1 - se completeaza cu valoarea obtinuta din insumarea algebrica a sumelor reprezentand scutirea de la plata a impozitului pe profitul reinvestit, determinate de catre fiecare membru al grupului fiscal, in conformitate cu prevederile art. 22 din Codul fiscal, si comunicate persoanei juridice responsabile.

Randul 5.2.2 - se completeaza cu valoarea obtinuta din insumarea algebrica a sumelor reprezentand scutirea de impozit pe profit, determinate de catre fiecare membru al grupului fiscal, in conformitate cu prevederile art. 22 1 din Codul fiscal, si comunicate persoanei juridice responsabile.

Randul 5.3 - se completeaza cu valoarea obtinuta din insumarea algebrica a sumelor reprezentand scutiri si reduceri de impozit pe profit, determinate de catre fiecare membru al grupului fiscal potrivit legii si comunicate persoanei juridice responsabile.

Suma care se inscrie la acest rand este mai mica sau cel mult egala cu suma inscrisa la rd. 4, din care se scad suma inscrisa la rd. 5.1 si suma inscrisa la rd. 5.2.

Randul 5.3.1 - se completeaza cu valoarea obtinuta din insumarea algebrica a sumelor reprezentand scutirea de impozit pe profit, determinate de catre fiecare membru al grupului fiscal, in conformitate cu prevederile Legii cooperatiei agricole nr. 566/2004, cu modificarile si completarile ulterioare, si comunicate persoanei juridice responsabile.

Randul 6 - se inscrie valoarea obtinuta din insumarea algebrica a sumelor reprezentand cheltuielile cu sponsorizarea si/sau mecenatul, cheltuielile privind bursele private, acordate potrivit legii, precum si a sumelor prevazute la art. 25 alin. (4) lit. t) din Codul fiscal, determinate de catre fiecare membru al grupului fiscal, in limitele si in conditiile prevazute la art. 25 alin. (4) lit. i) din Codul fiscal, si comunicate persoanei juridice responsabile. Suma care se inscrie la acest rand este mai mica sau cel mult egala cu suma inscrisa la rd. 4, din care se scade suma inscrisa la rd. 5.

Randul 7 - se inscrie valoarea obtinuta din insumarea algebrica a sumelor reprezentand costul de achizitie al aparatelor de marcat electronice fiscale, determinate de catre fiecare membru al grupului fiscal, in conformitate cu Legea nr. 153/2020 pentru modificarea si completarea Legii nr. 227/2015 privind Codul fiscal, precum si pentru completarea Legii nr. 170/2016 privind impozitul specific unor activitati, si comunicate persoanei juridice responsabile. Suma care se inscrie la acest rand este mai mica sau cel mult egala cu suma inscrisa la rd. 4, din care se scad suma inscrisa la rd. 5 si suma inscrisa la rd. 6.

Randul 8 - se inscrie valoarea obtinuta din insumarea algebrica a altor sume care se scad din impozitul pe profit, potrivit legii, determinate de catre fiecare membru al grupului fiscal si comunicate persoanei juridice responsabile.Suma care se inscrie la acest rand este mai mica sau cel mult egala cu suma inscrisa la rd. 4, din care se scad suma inscrisa la rd. 5, suma inscrisa la rd. 6 si suma inscrisa la rd. 7.

Randul 9 - se inscrie valoarea obtinuta din insumarea algebrica a sumelor determinate de catre fiecare membru al grupului fiscal, reprezentand reducerea impozitului pe profit, in conformitate cu Ordonanta de urgenta a Guvernului nr. 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii, precum si pentru completarea unor acte normative, si comunicate persoanei juridice responsabile.Suma care se inscrie la acest rand este mai mica sau cel mult egala cu suma inscrisa la rd. 4, din care se scad suma inscrisa la rd. 5, suma inscrisa la rd. 6, suma inscrisa la rd. 7 si suma inscrisa la rd. 8.

Randul 11 - se inscrie suma reprezentand diferenta de impozit pe profit stabilita de organele de inspectie fiscala pentru anul fiscal de raportare si care se regaseste in indicatorii din formular.

Randul 12 - se inscriu, pentru anul de raportare, dupa caz, sumele reprezentand impozit pe profit sau plati anticipate in contul impozitului pe profit, declarate trimestrial prin formularul 100, la randul „Suma de plata“.

Randul 13 - se inscrie valoarea obtinuta din insumarea algebrica a sumelor determinate de catre fiecare membru al grupului fiscal, reprezentand suma dedusa din impozitul pe profit, in perioadele fiscale precedente, aferenta sponsorizarii/ bursei private/mecenatului, in situatiile in care acestea au fost restituite, potrivit art. 25 alin. (12) din Codul fiscal, si comunicate persoanei juridice responsabile.

8. Sectiunea C „Datele de identificare a imputernicitului“Sectiunea se completeaza in cazul in care obligatiile de declarare se indeplinesc de catre un imputernicit, conform Codului de procedura fiscala.in caseta „Cod de identificare fiscala“ se inscrie codul de identificare fiscala al imputernicitului, inscriindu-se cifrele cu aliniere la dreapta.in rubrica „Nume, prenume/Denumire“ se inscriu, dupa caz, denumirea sau numele si prenumele imputernicitului.Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al imputernicitului.Anexa nr. 3

CARACTERISTICI

de editare, modul de difuzare, utilizare si pastrare a formularului 101

Grup fiscal „Declaratie consolidata privind impozitul pe profit determinat de grupul fiscal“

1. Denumire: „Declaratie consolidata privind impozitul pe profit determinat de grupul fiscal“ (formularul 101 Grup fiscal)

2. Caracteristici de editare: se utilizeaza echipament informatic pentru completare si editare. Formularul se completeaza si se editeaza cu ajutorul programului de asistenta, asigurat gratuit de catre Agentia Nationala de Administrare Fiscala.

3. Se utilizeaza la declararea anuala a impozitului pe profit determinat de grupul fiscal in domeniul impozitului pe profit.

4. Se completeaza si se depune de catre persoana juridica responsabila a grupului fiscal.

5. Circula in format electronic la organul fiscal competent pentru administrarea fiscala a persoanei juridice responsabile.

6. Se arhiveaza la organul fiscal competent pentru administrarea fiscala a persoanei juridice responsabile.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Cand putem deduce TVA-ul de pe factura primita de la o firma afiliata?Incepand cu 1 ianuarie 2022 NU mai pot fi raportate pentru urmatorii 7 ani sumele ramase dupa scaderea sponsorizarilorGRUP FISCAL unic. Documente obligatorii la infiintareIn 2016 s-a colectat cu 2,60 mld lei mai mult decat in 2015ANAF propune noi modele de formulare utilizate in procedura de administrare a grupului fiscal in domeniul impozitului pe profitUltimele articole

Optimizarea fiscala a unui grup de firme prin infiintarea unui holding: Ghid practic pentru antreprenoriDeclaratia 101. Pana cand se depune formularul pentru anul 2024Impozit pe profit: D101 si D101 GRUP FISCAL, MODIFICATE de ANAF. Noi instructiuni de completareProiect: Noi reglementari contabile, propuse de FinanteNoua HG pentru modificarea Legii 227/2015. Ce schimbari apar in privinta impozitului pe profit si microArticole similare

Declaratia 101 in 2023. ANAF a actualizat PDF-ul inteligent, conform modificarilor aduse de ORDINUL 310/2023Sfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA