Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Au fost publicate noi modele de formulare pentru Declaratiile 205 si 207, conform Ordinului 179/2022. De asemenea, au fost aprobate si noi instructiunile de completare, iar ANAF a actualizat PDF-ul inteligent.

Ordinul 179/2022 pentru aprobarea modelului si continutului formularelor 205 "Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit" si 207 "Declaratie informativa privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti" a fost publicat in Monitorul Oficial nr. 138 din 10 februarie 2022.

Conform actului normativ, a fost aprobat modelul, continutul si instructiunile de completare ale urmatoarelor formulare:

a) 205 „Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit“, cod 14.13.01.13/l, prevazut in anexa nr. 1;

b) 207 „Declaratie informativa privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti“, cod 14.13.01.13/v.n., prevazut in anexa nr. 2.

Pentru a descarca Soft A, click AICI>>

Pentru a descarca Soft J, click AICI>>

INSTRUCTIUNI privind completarea formularului 205 „Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit“

Operare SAGA Exemple practice si recomandari

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ghidul Practic al Monografiilor Contabile 2026

I. Depunerea declaratiei

1. Declaratia se completeaza si se depune de catre platitorii de venituri care au obligatia calcularii, retinerii si virarii impozitului pe veniturile cu regim de retinere la sursa a impozitului, potrivit titlului IV din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare (Codul fiscal), pentru urmatoarele tipuri de venituri:

a) venituri din dividende;

b) venituri din dobanzi;

c) venituri din lichidarea unei persoane juridice;

d) venituri din pensii;

e) venituri din premii;

f) venituri din jocuri de noroc;

g) venituri din alte surse, altele decat cele prevazute la art. 114 alin. (2) lit. k^1) din Codul fiscal;

h) venituri din activitati independente prevazute la art. 68^2 din Codul fiscal si venituri din alte surse prevazute la art. 114 alin. (2) lit. k^1) din Codul fiscal.

2. Declaratia se depune si de intermediarii/societatile de administrare a investitiilor/societatile de investitii autoadministrate pentru castigurile/pierderile din transferul titlurilor de valoare si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si din transferul aurului financiar, definit potrivit legii, cu exceptia veniturilor neimpozabile, potrivit Codului fiscal.

3. in cazul in care, in cursul anului, la nivelul aceluiasi platitor, au fost efectuate plati privind mai multe tipuri de venituri, se completeaza un singur formular.

4. Pentru fiecare tip de venit platit se genereaza, in acelasi formular, cate un tabel, inscriindu-se datele corespunzatoare pe beneficiari de venit, aferente anului de raportare.

5. Termenul de depunere a declaratiei

5.1. Declaratia se completeaza si se depune anual:

a) pana in ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat;

b) ori de cate ori platitorul de venit constata erori in declaratia depusa anterior, acesta completeaza si depune o declaratie rectificativa, in conditiile art. 105 si 170 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, situatie in care se va inscrie „X“ in casuta prevazuta in acest scop.

5.2. Declaratia rectificativa se intocmeste pe tipuri de venit si va cuprinde numai pozitiile corectate, declarate eronat in declaratia initiala, sau pozitiile care, in mod eronat, nu au fost cuprinse in declaratia initiala.

5.3. in cazul in care declaratia se corecteaza prin eliminarea unei pozitii declarate eronat in declaratia initiala, se va proceda astfel:

a) in tabelul de la cap. IV „Date informative privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit, altele decat cele de la cap. V“, generat pe tipuri de venit, se vor inscrie datele de identificare ale beneficiarului de venit din declaratia initiala, iar la col. 7-10 se va inscrie cifra „0“ (zero);

b) in tabelul de la cap. V „Date informative privind impozitul pe veniturile din dividende“ se vor inscrie datele de identificare ale beneficiarului de venit din declaratia initiala, iar la col. 3-6 se va inscrie cifra „0“ (zero).

6. Organul fiscal central competent

6.1. Declaratia se depune la organul fiscal central la care platitorii de venituri sunt inregistrati in evidenta fiscala.

6.2. in cazul platitorilor de venit nerezidenti care desfasoara activitati pe teritoriul Romaniei prin unul sau mai multe sedii permanente, declaratia se depune la organul fiscal central pe a carui raza teritoriala se afla situat sediul permanent desemnat, potrivit legii.

7. Modul de depunere a declaratiei

7.1. Declaratia se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare.

7.2. Programul de asistenta este pus la dispozitia contribuabililor gratuit de unitatile fiscale subordonate sau poate fi descarcat de pe site-ul Agentiei Nationale de Administrare Fiscala, la adresa www.anaf.ro.

II. Completarea declaratiei

1. Perioada de raportare

in rubrica „Anul“ se inscrie cu cifre arabe cu 4 caractere (de exemplu: 2021) anul pentru care se completeaza declaratia.

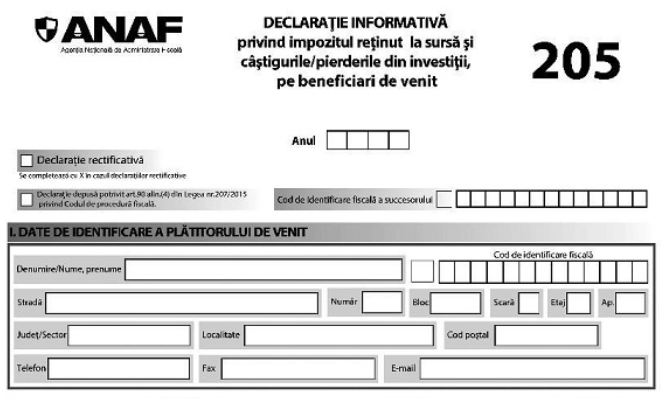

2. Casuta „Declaratie rectificativa“ se completeaza cu X in cazul declaratiilor rectificative.

3. Casuta „Declaratie depusa potrivit art. 90 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala“ se completeaza cu X in situatia indeplinirii de catre succesorii persoanelor/entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal.

4. in caseta „Cod de identificare fiscala a succesorului“ se inscrie codul de identificare fiscala a succesorului, inscriindu-se cifrele cu aliniere la dreapta.

5. Cap. I „Date de identificare a platitorului de venit“

5.1. in caseta „Cod de identificare fiscala“ se inscrie codul de identificare fiscala al platitorului de venit, inscriindu-se cifrele cu aliniere la dreapta.

5.2. in situatia indeplinirii de catre succesorii persoanelor/ entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal, se inscrie codul de identificare fiscala al entitatii care si-a incetat existenta.

5.3. in situatia in care declaratia se completeaza de catre un imputernicit, desemnat potrivit legii, se inscriu codul de identificare fiscala al persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia, iar la rubrica „Functia/Calitatea“ din formular se inscrie „imputernicit“.

5.4. in cazul in care platitorul de venit are calitatea de persoana impozabila inregistrata in scopuri de taxa pe valoarea adaugata, codul de identificare fiscala va fi precedat de prefixul „RO“.

5.5. in rubrica „Denumire/Nume, prenume“ se inscriu, dupa caz, denumirea sau numele si prenumele platitorului de venit.

5.6. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al platitorului de venit.

6. Cap. II „Date recapitulative“

6.1. Tabelul se genereaza cu ajutorul programului de asistenta si reprezinta situatia centralizatoare a datelor declarate la cap. IV si V pe tipuri de venit.

6.2. Col. 2-6 se completeaza cumulat, pe tipuri de venit.

7. Cap. III „Date privind natura veniturilor“

7.1. Se inscrie (selecteaza) tipul de venit platit, corespunzator tipului de venit cuprins in lista de la cap. I „Depunerea declaratiei“, pct. 1 si 2.

7.2. Categoria „Venituri din jocuri de noroc“ se selecteaza in cazul veniturilor din jocuri de noroc pentru care impozitul pe venit se calculeaza prin retinere la sursa de catre organizatorii sau platitorii de venituri, impozitul fiind final.

7.2.1. Declaratia cuprinde si impozitul pe veniturile realizate de nerezidenti la jocurile de noroc practicate in Romania.

7.3. Categoria „Venituri din alte surse, altele decat cele prevazute la art. 114 alin. (2) lit. k^1) din Codul fiscal“ se selecteaza in cazul veniturilor din alte surse pentru care impozitul pe venit se calculeaza prin retinere la sursa de catre platitorii de venituri, impozitul fiind final, altele decat cele prevazute la art. 114 alin. (2) lit. k^1) din Codul fiscal.

7.4. in categoria „Venituri din activitati independente prevazute la art. 68^2 din Codul fiscal si venituri din alte surse prevazute la art. 114 alin. (2) lit. k^1) din Codul fiscal“ se cuprind veniturile prevazute la art. 68^2 si art. 114 alin. (2) lit. k^1) din Codul fiscal, realizate de catre contribuabili, altii decat titularul dreptului de proprietate, fost proprietar sau mostenitorii legali ori testamentari ai acestuia, de la Autoritatea Nationala pentru Restituirea Proprietatilor, ca urmare a valorificarii dreptului de creanta dobandit in legatura cu masurile pentru finalizarea procesului de restituire, in natura sau prin echivalent, a imobilelor preluate in mod abuziv in perioada regimului comunist in Romania potrivit prevederilor Legii nr. 165/2013 privind masurile pentru finalizarea procesului de restituire, in natura sau prin echivalent, a imobilelor preluate in mod abuziv in perioada regimului comunist in Romania, cu modificarile si completarile ulterioare.

8. Cap. IV „Date informative privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit, altele decat cele de la cap. V“

Pentru fiecare tip de venit platit se genereaza, in acelasi formular, cate un tabel, inscriindu-se datele corespunzatoare, pe beneficiari de venit.

Col. 1 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se numele si prenumele persoanelor fizice pentru care platitorul de venit a retinut impozit la sursa si/sau a efectuat plata veniturilor.

Col. 2 - se completeaza, dupa caz, „rezident“ sau „nerezident“, potrivit situatiei fiecarui beneficiar de venit de la momentul realizarii venitului.

Col. 3 - se completeaza numai in situatia beneficiarilor de venit nerezidenti, inscriindu-se statul al carui rezident este persoana nerezidenta la momentul realizarii venitului.

Col. 4 - se inscrie codul numeric personal sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu ocazia inregistrarii fiscale, dupa caz.

Col. 5 - se inscrie codul de identificare fiscala al beneficiarului de venit nerezident, emis de autoritatea fiscala din statul al carui rezident este persoana fizica nerezidenta.

Col. 6 - se completeaza numai in cazul persoanelor fizice nerezidente care obtin venituri din transferul titlurilor de valoare pentru care, in conventia de evitare a dublei impuneri incheiata intre Romania si statul de rezidenta al persoanei fizice nerezidente, nu este mentionat dreptul de impunere pentru Romania si respectiva persoana prezinta intermediarului certificatul de rezidenta fiscala. in aceasta situatie se inscrie „x“ la pozitia corespunzatoare beneficiarului de venit.

Col. 7 - se inscrie suma reprezentand totalul castigurilor inregistrate de fiecare beneficiar de venit in anul de raportare din transferul titlurilor de valoare si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si din transferul aurului financiar, definit potrivit legii.

Col. 8 - se inscrie suma reprezentand totalul pierderilor inregistrate de fiecare beneficiar de venit in anul de raportare din transferul titlurilor de valoare si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si din transferul aurului financiar, definit potrivit legii.

Col. 9 - se inscrie baza de calcul al impozitului, reprezentand totalul venitului impozabil realizat de fiecare beneficiar de venit intr-un an fiscal.

1. Baza de calcul al impozitului se determina de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit, in conformitate cu prevederile Codului fiscal.

2. Coloana se completeaza numai pentru categoriile de venituri prevazute la cap. I „Depunerea declaratiei“ pct. 1 lit. b)-h).

Col. 10 - se inscrie suma reprezentand totalul impozitului pe venit calculat si retinut in cursul anului pentru fiecare beneficiar de venit.

1. Impozitul pe venit se calculeaza de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit, in conformitate cu prevederile Codului fiscal.

2. Coloana se completeaza numai pentru categoriile de venituri prevazute la cap. I „Depunerea declaratiei“ pct. 1 lit. b)-h).

9. Cap. V „Date informative privind impozitul pe veniturile din dividende“ se completeaza de catre platitorii de venituri din dividende, pentru fiecare persoana fizica beneficiara.

Col. 1 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se numele si prenumele persoanelor fizice.

Col. 2 - se inscrie codul numeric personal sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu ocazia inregistrarii fiscale, dupa caz.

Col. 3 - se inscrie, pe fiecare beneficiar de venit, suma reprezentand totalul venitului distribuit din dividende, intr-un an fiscal.

Col. 4 - se inscrie, pe fiecare beneficiar de venit, suma reprezentand totalul venitului platit actionarilor sau asociatilor din dividendele distribuite, intr-un an fiscal.

Col. 5 - se inscrie, pe fiecare beneficiar de venit, suma reprezentand baza de calcul al impozitului, intr-un an fiscal.

Col. 6 - se inscrie, pe fiecare beneficiar de venit, suma reprezentand totalul impozitului pe venit calculat si retinut in cursul anului.

Impozitul aferent dividendelor distribuite, dar care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora se cuprinde in declaratia aferenta perioadei in care s-a aprobat distribuirea dividendelor.

Anexa nr. 2^1)

^1) Formularul 207 este reprodus in facsimil.

Pentru a descarca Soft A, click AICI>>

Pentru a descarca Soft J, click AICI>>

INSTRUCTIUNI privind completarea formularului 207 „Declaratie informativa privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti“

I. Depunerea declaratiei

1. Declaratia se completeaza si se depune de catre platitorii de venituri prevazuti la art. 224 alin. (1) din Codul fiscal, respectiv persoana desemnata din cadrul asocierii/entitatii transparente fiscal prevazuta la art. 224 alin. (2) din Codul fiscal, care au obligatia calcularii, retinerii si platii impozitului pe veniturile cu regim de retinere la sursa a impozitului conform titlului VI din Codul fiscal sau conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state.

Declaratia se completeaza si se depune si pentru veniturile scutite de impozit potrivit titlului VI din Codul fiscal sau conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte, dupa caz.

Formularul se completeaza si se depune si de catre platitorii de venituri cu regim de retinere la sursa a impozitelor, atunci cand impozitul datorat de nerezident este suportat de catre platitorul de venit.

2. in cazul in care, in cursul anului, la nivelul aceluiasi platitor, au fost efectuate plati privind mai multe tipuri de venituri se completeaza un singur formular.

Pentru fiecare tip de venit platit se genereaza in acelasi formular cate un tabel (cap. IV), inscriindu-se datele corespunzatoare, pe beneficiari de venit, aferente anului de raportare.

3. Declaratia se completeaza pentru urmatoarele categorii de venituri realizate de beneficiari de venit nerezidenti:

3.1. Venituri pentru care platitorul de venituri are obligatia calcularii, retinerii si platii impozitului pe veniturile cu regim de retinere la sursa a impozitului conform titlului VI din Codul fiscal, respectiv conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state:

a) venituri din dividende, potrivit art. 223 alin. (1) lit. a) din Codul fiscal sau potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state, dupa caz;

b) venituri din dobanzi, potrivit art. 223 alin. (1) lit. b) si c) din Codul fiscal sau potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state, dupa caz;

c) venituri din redevente, potrivit art. 223 alin. (1) lit. d) si e) din Codul fiscal sau potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state, dupa caz;

d) venituri din comisioane, potrivit art. 223 alin. (1) lit. f) si g) din Codul fiscal sau potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state, dupa caz;

e) venituri din activitati sportive si de divertisment, potrivit art. 223 alin. (1) lit. h) si art. 227 alin. (1) din Codul fiscal;

f) venituri reprezentand remuneratii primite de persoane juridice straine care actioneaza in calitate de administrator, fondator sau membru al consiliului de administratie al unui rezident, potrivit art. 223 alin. (1) lit. j) din Codul fiscal;

g) venituri din servicii prestate de persoane nerezidente, potrivit art. 223 alin. (1) lit. i), k) si l) din Codul fiscal sau plati pentru servicii tehnice potrivit art. 12 „Redevente si plati pentru servicii tehnice“ din Acordul dintre Romania si Republica India pentru evitarea dublei impuneri si prevenirea evaziunii fiscale cu privire la impozitele pe venit, ratificat prin Legea nr. 329/2013;

h) venituri obtinute de persoane fizice nerezidente din premii acordate la concursuri organizate in Romania, potrivit art. 223 alin. (1) lit. m) din Codul fiscal;

i) venituri realizate de nerezidenti din lichidarea unui rezident, potrivit art. 223 alin. (1) lit. o) din Codul fiscal;

j) venituri realizate din transferul masei patrimoniale fiduciare de la fiduciar la beneficiarul nerezident, potrivit art. 223 alin. (1) lit. p) din Codul fiscal.

3.2. Venituri scutite de impozitul pe veniturile obtinute din Romania, conform art. 229 din Codul fiscal, potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte:

a) venituri din dobanzi potrivit art. 229 alin. (1) lit. a), b), g) si h), potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte, dupa caz;

b) venituri obtinute din tranzactiile cu instrumente financiare derivate utilizate pentru realizarea operatiunilor de administrare a riscurilor asociate obligatiilor de natura datoriei publice guvernamentale, venituri obtinute din tranzactionarea titlurilor de stat si a obligatiunilor emise de catre unitatile administrativ-teritoriale si venituri obtinute din tranzactionarea valorilor mobiliare emise de catre Banca Nationala a Romaniei, potrivit art. 229 alin. (1) lit. a);

c) venituri din dividende potrivit art. 229 alin. (1) lit. c) si h), potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte, dupa caz;

d) venituri din premii potrivit art. 229 alin. (1) lit. d) si e);

e) venituri din redevente potrivit art. 229 alin. (1) lit. g), potrivit conventiilor de evitare a dublei impuneri incheiate de Romania cu alte state sau in baza unor acorduri internationale la care Romania este parte, dupa caz;

f) venituri din activitati de consultanta potrivit art. 229 alin. (1) lit. f);

g) venituri realizate ca urmare a participarii in alt stat la un joc de noroc, ale carui fonduri de castiguri provin si din Romania, potrivit art. 229 alin. (1) lit. i).

4. Termenul de depunere a declaratiei

Declaratia se completeaza si se depune anual:

a) pana in ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat;

b) ori de cate ori platitorul de venit constata erori in declaratia depusa anterior, acesta completeaza si depune o declaratie rectificativa, in conditiile art. 105 si 170 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, situatie in care se va inscrie „X“ in casuta prevazuta in acest scop.

5. Organul fiscal central competent

5.1. Declaratia se depune la organul fiscal central la care platitorii de venituri, respectiv persoana desemnata din cadrul asocierii/entitatii transparente fiscal sunt inregistrati in evidenta fiscala.

5.2. in cazul platitorilor de venit nerezidenti care desfasoara activitati pe teritoriul Romaniei prin unul sau mai multe sedii permanente, declaratia se depune la organul fiscal pe a carui raza teritoriala se afla situat sediul permanent desemnat, potrivit legii.

6. Modul de depunere a declaratiei

6.1. Declaratia se completeaza cu ajutorul programului de asistenta si se transmite prin mijloace electronice de transmitere la distanta, in conformitate cu prevederile legale in vigoare.

6.2. Programul de asistenta este pus la dispozitia contribuabililor gratuit de unitatile fiscale subordonate sau poate fi descarcat de pe site-ul Agentiei Nationale de Administrare Fiscala, la adresa www.anaf.ro.

II. Completarea declaratiei

1. Perioada de raportare

in rubrica „Anul“ se inscrie cu cifre arabe cu 4 caractere (de exemplu: 2021) anul pentru care se completeaza declaratia.

2. Casuta „Declaratie rectificativa“ se completeaza cu X in cazul declaratiilor rectificative.

3. Casuta „Declaratie depusa potrivit art. 90 alin. (4) din Legea nr. 207/2015 privind Codul de procedura fiscala“ se completeaza cu X in situatia indeplinirii de catre succesorii persoanelor/entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal.

4. in caseta „Cod de identificare fiscala a succesorului“ se inscrie codul de identificare fiscala a succesorului, inscriindu-se cifrele cu aliniere la dreapta.

5. Cap. I „Date de identificare a platitorului de venit“

5.1. in caseta „Codul de identificare fiscala din Romania“ se inscrie codul de identificare fiscala al platitorului de venit, atribuit in Romania, inscriindu-se cifrele cu aliniere la dreapta. in cazul asocierii/entitatii transparente fiscal prevazute la art. 224 alin. (2) din Codul fiscal se inscrie codul de identificare fiscala al persoanei desemnate pentru calculul, retinerea, plata la bugetul statului si declararea impozitului pentru veniturile cu regim de retinere la sursa datorat de fiecare asociat/participant nerezident.

5.2. in situatia indeplinirii de catre succesorii persoanelor/ entitatilor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana/entitatea a avut calitatea de subiect de drept fiscal, se inscrie codul de identificare fiscala al persoanei/entitatii care si-a incetat existenta.

5.3. Caseta „Codul de identificare fiscala din strainatate“ se completeaza in situatia in care platitorul venitului este un sediu permanent din Romania al unei persoane nerezidente, inscriindu-se codul de identificare fiscala al persoanei nerezidente care isi desfasoara activitatea in Romania prin intermediul sediului permanent respectiv, emis de autoritatea fiscala din statul al carui rezident este persoana nerezidenta.

5.4. in situatia in care declaratia se completeaza de catre imputernicit, desemnat potrivit legii, se inscriu codul de identificare fiscala al persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia, iar la rubrica „Functia/Calitatea“ din formular se inscrie „imputernicit“.

5.5. in cazul in care platitorul de venit are calitatea de persoana impozabila inregistrata in scopuri de taxa pe valoarea adaugata, codul de identificare fiscala din Romania va fi precedat de prefixul „RO“.

5.6. in rubrica „Denumire/Nume, prenume“ se inscriu, dupa caz, denumirea sau numele si prenumele platitorului de venit. in cazul asocierii/entitatii transparente fiscal prevazute la art. 224 alin. (2) din Codul fiscal se inscriu, dupa caz, numele si prenumele/denumirea persoanei desemnate pentru calculul, retinerea, plata la bugetul statului si declararea impozitului pentru veniturile cu regim de retinere la sursa datorat de fiecare asociat/participant nerezident.

5.7. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al platitorului de venit sau persoanei din cadrul asocierii/entitatii transparente fiscal prevazute la art. 224 alin. (2) din Codul fiscal, desemnate pentru calculul, retinerea, plata la bugetul statului si declararea impozitului pentru veniturile cu regim de retinere la sursa datorat de fiecare asociat/participant nerezident.

6. Cap. II „Date recapitulative“

Tabelul se genereaza cu ajutorul programului de asistenta si reprezinta situatia centralizatoare a datelor declarate la cap. IV, pe tipuri de venit.

Col. 2-6 se completeaza cumulat, pe tipuri de venit.

7. Cap. III „Date privind natura veniturilor“

Rubrica „Tip de venit“ - se selecteaza tipul de venit platit, impozabil/scutit potrivit prevederilor Codului fiscal sau ale conventiei de evitare a dublei impuneri incheiate de Romania cu un alt stat sau in baza unor acorduri internationale la care Romania este parte, dupa caz, corespunzator tipului de venit cuprins in lista de la cap. I „Depunerea declaratiei“ pct. 3.

8. Cap. IV „Date informative privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti“

Pentru fiecare tip de venit platit se genereaza, in acelasi formular, cate un tabel, inscriindu-se datele corespunzatoare, pe beneficiari de venit.

Col. 1 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se numele si prenumele persoanei fizice nerezidente/ denumirea persoanei juridice straine, pentru care platitorul de venit a retinut impozit la sursa/suportat impozitul si/sau a efectuat plata veniturilor.

Col. 2 - se completeaza statul al carui rezident este beneficiarul venitului, la momentul realizarii acestuia.

Col. 3 - se inscrie codul de identificare fiscala al beneficiarului de venit nerezident, emis de autoritatea competenta din Romania.

Col. 4 - se inscrie codul de identificare fiscala al beneficiarului de venit nerezident, emis de autoritatea fiscala din statul al carui rezident este persoana nerezidenta.

Col. 5 - se inscrie totalul venitului brut scutit de impozitul pe veniturile obtinute de fiecare beneficiar de venit nerezident intr-un an fiscal.

Suma reprezentand venitul brut scutit obtinut de nerezident din Romania si exprimat in unitatile monetare straine, cotate de Banca Nationala a Romaniei, se converteste in moneda nationala a Romaniei la cursul de schimb al pietei valutare comunicat de Banca Nationala a Romaniei pentru ziua in care se efectueaza plata venitului catre nerezident.

Col. 6 - se inscrie baza de calcul al impozitului, reprezentand totalul venitului impozabil realizat de fiecare beneficiar de venit nerezident intr-un an fiscal.

Baza de calcul al impozitului se determina de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit, in conformitate cu prevederile Codului fiscal.

Suma reprezentand venitul impozabil obtinut de nerezident din Romania si exprimat in unitatile monetare straine, cotate de Banca Nationala a Romaniei, se converteste in moneda nationala a Romaniei la cursul de schimb al pietei valutare comunicat de Banca Nationala a Romaniei pentru ziua in care se efectueaza plata venitului catre nerezident.

Col. 7 - se inscrie suma reprezentand totalul impozitului pe fiecare tip de venit, calculat si retinut in cursul anului pentru fiecare beneficiar de venit.

a) Impozitul pe venit se calculeaza de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit.

b) Impozitul aferent dividendelor distribuite, dar care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-a aprobat distribuirea acestora se cuprinde in declaratia aferenta perioadei in care s-a aprobat distribuirea dividendelor.

c) Pentru veniturile scutite de impozitul pe veniturile obtinute din Romania, col. 7 „Impozitul retinut“ nu se completeaza.

Col. 8 - se inscrie suma reprezentand totalul impozitului pe fiecare tip de venit, calculat si suportat de platitorul de venit in cursul anului pentru fiecare beneficiar de venit.

Col. 9 - se inscrie (se selecteaza) actul normativ in baza caruia s-a stabilit regimul fiscal aplicabil veniturilor platite beneficiarilor de venit nerezidenti: „Legea nr. 227/2015“, „Conventia de evitare a dublei impuneri“ sau „Acord international la care Romania este parte“, dupa caz.

Anexa nr. 3

Caracteristicile de editare, modul de difuzare, de utilizare si de pastrare a formularelor

a) Denumire: „Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit“ (formularul 205)

1. Cod: 14.13.01.13/l

2. Format: declaratia se depune in format electronic.

3. Caracteristici de editare: se utilizeaza echipament informatic pentru completare si editare cu ajutorul programului de asistenta.

4. Se utilizeaza la declararea impozitului retinut la sursa, precum si a castigurilor/pierderilor din investitii, pe beneficiari de venit.

5. Se intocmeste in doua exemplare.

6. Circula in format electronic, prin mijloace electronice de transmitere la distanta.

7. Se arhiveaza la dosarul fiscal al platitorului de venit/intermediarului.

b) Denumire: „Declaratie informativa privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti“ (formularul 207)

1. Cod: 14.13.01.13/v.n.

2. Format: declaratia se depune in format electronic.

3. Caracteristici de editare: se utilizeaza echipament informatic pentru completare si editare cu ajutorul programului de asistenta.

4. Se utilizeaza la declararea impozitului retinut la sursa/impozitului suportat de platitorul de venit/veniturilor scutite de impozitul pe veniturile obtinute din Romania de nerezidenti, pe beneficiari de venit.

5. Se intocmeste in doua exemplare.

6. Circula in format electronic, prin mijloace electronice de transmitere la distanta.

7. Se arhiveaza la dosarul fiscal al platitorului de venit.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Cum a fost modificata Declaratia 205 prin ORDINUL 179/2022Declaratia 205 in 2023: Pana pe 28 februarie 2023 trebuie transmis la ANAF formularulDeclaratiile 205 si 207 vor fi modificate in 2022 de ANAF. Instructiuni de completareArticole similare

Impozit pe dividende instituit prin control fiscal. In acest caz trebuie depusa DECLARATIA 205?DECLARATIA 205. Intocmirea formularului in cazul dividendelor distribuite si achitate in ani diferitiDepune DECLARATIA 205 | Descarca programele de asistentaDECLARATIA 205 si chiriile platite in avans. Cum declari corect impozitul retinut la sursaVeniturile zilierilor. Ce obligatii declarative exista?Ultimele articole

Clarificari privind modul de completare a declaratiei D205: Ghid pentru dividende si chiriiDECLARATIA 205. Cum completati formularul pentru dividende distribuite in 2025Impozit pe dividende. Cum procedati daca ati distribuit/platit in plus dividende interimareImpozit chirii 2025. Cum trebuie completate D100 si D205 de catre firmeDECLARATIA 205. Cum se completeaza formularul in cazul veniturilor din dividendeArticole similare

Reminder ANAF! Pana pe 28 februarie 2023 contribuabilii trebuie sa depuna doua declaratii importanteSesiune online ANAF: Raspunsuri cu privire la formularul 207Peste 30 de noutati cu implicatii fiscale majore au fost aduse de OG 8/2021 si OG 11/2021. Explicatii + spete practiceNeconcordanta in Declaratii: Completare corecta a formularelorTratament fiscal pentru dividendele distribuite unui asociat nerezidentUltimele articole

Calendar obligatii fiscale. Pana pe 28 februarie 2025 trebuie depuse 3 declaratii importanteDECLARATIA 207: Cine o depune, termen si model de formularDECLARATIA 207 in 2022. Pana cand trebuie depusa si cine are obligatia completarii formularuluiDeclaratiile 205 si 207 vor fi modificate in 2022 de ANAF. Instructiuni de completareSmartBill Conta a lansat 6 declaratii noi pentru inchiderea de anSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA