Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Intrebare:

Compania noastra, SRL, are angajati trimisi sa lucreze in afara, spre exemplu in Franta, acestor angajati decontandu-le benzina si in general transportul.

Compania le deconteaza la sfarsitul lunii, in baza decontului, cheltuielie pentru transport in general, benzina, dar in ron. Angajatii isi platesc in euro cheltuielile, bineinteles, fiind in Franta.

Intrebarea mea este la ce curs le decontez la sfarsitul lunii, cand imi trimit decontul? Eu decontul il primesc in general pe 30 ale lunii pt. luna in curs, pe mail scanat, pana ce ei se intorc in tara cu originalul.

Raspuns in luna martie 2008:

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Registrul de Evidenta Fiscala PFA

Marea Carte Verde a Monografiilor Contabile 2026

I. Este necesar de subliniat de la inceput faptul ca dispozitiile legale in vigoare nu cuprind decat indirect premisa mentionata de dvs. in cuprinsul intrebarii.

Neexistand o reglementare expresa asupra acestei situatii vor fi aplicabile regulile generale privind inscrisurile care produc efecte in raporturile cu salariatul si in cadrul patrimoniului societatii, precum si cu privire la data data de la care aceste inscrisuri produc consecinte.

Pe fond in procedura de acordare a sumelor pentru salariati si de efectuare a decontului sunt aplicabile dispozitiile Hotararii Guvernului nr. 518/1995 cu modificarile ulterioare, respectiv art. 5 si 6. In cadrul art. 6 alin. (1) lit. e) este precizat expres faptul ca angajatorul suporta comisioanele si taxele bancare.

De asemenea, alin. (1) al art. 11 din acelasi act normativ se prevede ca valuta necesara pentru acoperirea unor eventuale cheltuieli neprevazute, precum si a celor pentru convorbiri telefonice, telex, comisioane de schimb, diferente de tarif la cazare si altele asemenea, necesare indeplinirii misiunii, se acorda in limita unei sume de pana la 50% din totalul diurnei si al plafonului de cazare la care are dreptul personalul.

Justificarea sumelor cheltuite in valuta, cu exceptia celor reprezentand drepturile de diurna, se face pe baza de documente originale si se aproba de conducerea societatii.

In situatia in care in unele tari nu se elibereaza documente sau acestea sunt retinute de catre autoritati, sumele cheltuite se justifica pe baza de declaratie data pe propria raspundere, confirmata de reprezentanta Romaniei in tara de destinatie si referat aprobat de conducerea societatii.

Asadar, documentele justificative prezentate de salariat vor produce efecte in cadrul societatii numai de la data aprobarii acestora. Din acest motiv cursul la care urmeaza a se efecuta decontarea este cel de la data aprobarii documentelor justificative. In acelasi timp asa cum mentionam mai sus vor putea fi decontate si eventualele cheltuieli de schimb valutar.

II. Noi, ca firma, SRL detinem in sold la data de 31 decembrie 2007, un debit = 84332.5 Ron, fata de o alta firma.

Acest debit il poate prelua ?mama firma", printr-o asa zisa compensare facuta intre aceste 3 societati?

Atasat gasiti modelul de compensare si as vrea sa stiu daca este legal si cum trebuie procedat, cum trebuie inregistrat in contabilitate, daca este suficienta aceasta conventie de compensare.

II. Mecanismul propus de dvs. ce a fost cuprins in conventia deja incheiata nu este o compensare propriu-zisa ci o operatiune mai complexa de stingere a creantelor reciproce ale celor trei persoane implicate. Cu toate acestea exista riscul considerarii de catre autoritatile romane a acestei operatiuni ca o compensare in lant.

Daca in ceea ce priveste compensarile cu alte persoane juridice romane, pentru anumite categorii de compensari, sunt aplicabile prevederile Ordonantei de urgenta nr. 77/1999 ramane un domeniu nu foarte riguros reglementat cel al compensarilor externe.

Procedura de compensare intre persoanele juridice romane reglementata prin Hotararea Guvernului nr. 685/1999 este deosebit de complicata deoarece se organiezeaza pentru creante a caror valoare depaseste 10.000 lei RON in cadrul Institutului de Management si Informatica.

In lipsa parcurgerii acestor proceduri operatiunile de compensare nu sunt considerate legale.

Sunt insa posibile alte operatiuni decat compensarea sau inlocuirea compensarii in trei, avuta in vedere de dvs., de doua operatiuni strict intre o persoana juridica straina si una romana.

Asadar avem in vedere mai intai o prima conventie de preluare a datoriei de catre IDEA INSTITUTE SPA de la IDEA INSTITUTE ROMANIA SRL. Este vorba de o cesiune de datorie justificata de calitatea de asociat unic al debitorului cesionar la debitorul cedent. Pentru ca aceasta cesiune sa fie opozabila si creditorului RECONTA ADVISOR SRL, pe conventia incheiata sau printr-un inscris distinct, acesta trebuie sa isi exprime acordul de a substitui debitorului initial un alt debitor.

Numai dupa incheierea acestei conventii se va incheia documentul care constata compensarea intre o persoana juridica straina IDEA INSTITUTE SPA si o persoana juridica romana RECONTA ADVISOR SRL

Ramane deci in final sa se demonstreze posibilitatea incheierii unei operatiuni de compensare intre persoana juridica romana si cea straina.

Interdictia efectuarii operatiunilor de compensare cu juridice straine nu a operat decat indirect si numai pentru anumite astfel de operatiuni in perioada aplicarii prevederilor art. 4 din Ordonantei Guvernului nr. 18/1994, cu modificarile ulterioare, referitoare la consolidarea regimului valutar si intaririi disciplinei financiare privind disponibilitatile In conturile valutare.

Aceasta instituia obligativitatea incasarii sumelor in valuta aferente exporturilor de marfuri, executarilor de lucrari si prestarilor de servicii in strainatate, precum si din orice alte operatiunii si tranzactii externe.

In aceste conditii, in care de la regula generala consacrata de codul civil roman parea ca se deroga prin restrictiile impuse si obligativitatea care decurgea din textul ordonantei operatiunile de compensare au fost tratate cu rezerva datorita riscului de aplicare a celor mai mari amenzi aplicabile in legislatia Romaniei. Interpretarea restrictiva era subliniata si de prevederile pct. 6 din ordonanta potrivit carora operatiunile care nu presupuneau incasarea efectiva trebuia sa aiba autorizarea BNR.

In acest sens, potrivit instructiunilor nr. 1/1994 emise de aceasta institutie agentii economici aveau obligatia ca la incheierea contractelor externe sa negocieze si sa prevada clauza obligativitatii platii in devize convertibile a exporturilor, astfel incat sa se asigure incasarea acestora in maximum 90 de zile calendaristice.

Cu toate acestea efectuarea compensarii este mentionata ca posibila chiar si in Circulara BNR nr. 13/1994, in cuprinsul acesteia fiind prevazuta posibilitatea raportarii stingerii obligatiilor reciproce fata de partenerii straini prin intermediul compensarii. Potrivit reglementarilor ulterioare (Instructiunile BNR nr. 1/1995) compensarile se realizau numai in conditii restranse cu avizul Ministerului Comertului.

In acest sens este de mentionat Hotararea Guvernului 1.491/2002 care la art. 3, alin. (1), lit. f) reglementa procedura de eliberare a licentelor de catre Departamentul de Comert Exterior cu avizul prealabil al ministerelor de resort si al Ministerului Finantelor Publice operatiuni de compensare a datoriilor externe ale societatilor comerciale sau ale regiilor autonome, rezultate din importuri de materii prime si materiale pentru productie, precum si din importuri pentru retehnologizare sau investitii noi neachitate la scadenta conform contractelor incheiate, prin exporturi de produse romanesti.

Este de remarcat faptul ca reglementarea compensarilor viza strict compensarea datoriilor prin exporturi de produse romanesti si numai pentru creantele rezultate in urma importul bunurilor precizate. Asadar procedura licentierii nu viza decat un segment restrans de operatiuni.

Aceasta prevedere a fost abrogata prin Hotararea Guvernului 1.527/2003, in cuprinsul acesteia din urma nemairegasindu-se operatiunea de compensare nici macar pentru situatiile precis determinate reglementate anterior.

Ulterior acestor reglementari in domeniul respectarii disciplinei financiar-valutare a fost aprobata Ordonanta nr. 15/1996 in aplicarea careia au fost emise normele metodologice aprobate prin Hotararea Guvernului nr. 92/1996. Potrivit art. 4 alin. (2) Agentii economici pot efectua operatiuni de export in contrapartida cu import de marfuri, numai pe baza de licente eliberate de organele competente. Aceasta dispozitie ca si intreaga Ordonanta a Guvernului nr. 18/1994 au fost abrogate prin Ordonanta Guvernului nr. 34/2003.

In aceste conditii compensarea creantelor reciproce ale unei societati comerciale romana si ale unei persoane juridice straina nu este sub nici o forma restrictionata prin legislatia in vigoare fiind supusa in masura in care raporturile juridice sunt supuse legii romane dispozitiilor cu caracter general prevazute de art. 1091, 1143 ? 1153 Cod civil.

De asemenea trebuie subliniat ca nu este necesara utilizarea vreunui model tip de proces verbal de compensare ci, pentru a fi utilizat ca document justificativ in evidentele contabile poate fi intocmit un inscris bilateral in care sa se consemneze titlurile (contracte, note de comanda, etc.) care au generat obligatiile reciproce si modul in care se face stingerea obligatiilor in urma compensarii.

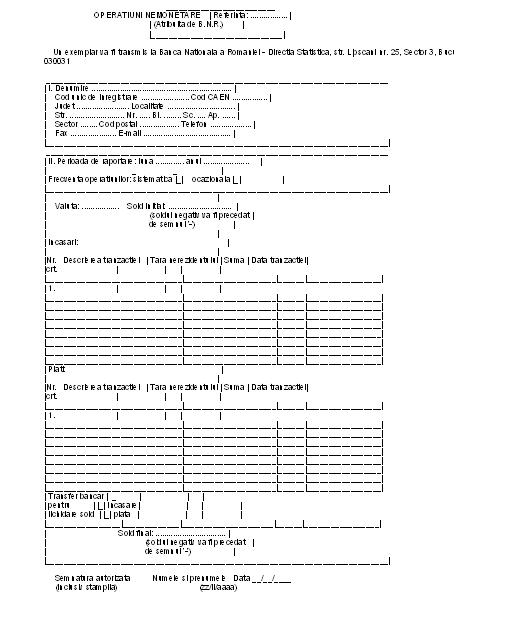

Este de subliniat totodata faptul ca Norma nr. 4/2004 a Bancii Nationale a Romaniei privind raportarea statistica a datelor pentru elaborarea balantei de plati a Romaniei a impus, fara insa a exista o sanctiune in cazul nerespectarii, raportarea operatiunilor nemonetare definite la art. 1 lit. l) din acest act normativ ca fiind operatiuni de natura balantei de plati, care se desfasoara fara transferarea de fonduri, in totalitate sau partial, cum ar fi bartere, compensari ("netting"), aranjamente de clearing si altele asemenea.

Astfel, potrivit acestei reglementari rezidentii care realizeaza operatiuni nemonetare cu nerezidentii direct si nu prin intermediul unei institutii financiare, au obligatia de a raporta aceste tranzactii la Banca Nationala a Romaniei ? Directia Statistica completand formularul cuprins in anexa 5 al carui model il prezentam in continuare.

In urma incheierii primei operatiuni sau chiar in cuprinsul conventiei, in vederea stabilirii modului de inregistrare in evidenta cotabila si fiscala, urmeaza ca IDEA INSTITUTE SPA si IDEA INSTITUTE ROMANIA SRL sa stabileasca modul in care se va stinge obligatia celei de a doua pentru datoria compensata de prima cu terta societate.

In acest sens se poate conveni restituirea sumei la o data ulterioara, compensarea acesteia cu eventuale dividende de plata curente sau viitoare sau considerarea operatiunii ca un venit pentru societatea romana in cazul in care nu se prevede obligatia restituirii sumei.

III.Administratorul companiei noastre este strain ( italian) si pe deasupra mai este director general si la o alta filiala de a noastra din Franta. El vine in tara ( in Romania) cam o data pe luna, si sta 3-4 zile. Intrebarea este ce cheltuieli ii putem deconta (ma refer la cheltuieli deductibile) cand vine in tara, pt. ca in general sta intr-un apartament pe care il avem inchiriat pe firma, dar se mai intampla sa stea si la hotel, mananca in general in restaurante, iar acesti bani ii ia din contul firmei, pentru ca are un card special pentru cumparaturi?

III. Potrivit art. 21 alin. (2) lit. e) din Codul fiscal sunt cheltuieli deductibile la calculul impozitului pe profit cheltuielile de transport si de cazare in tara si in strainatate, efectuate pentru salariati si administratori. Acordarea acestor cheltuieli se realizeza astfel:

a) indemnizatia zilnica de delegare sau de detasare acordata salariatilor pe perioada delegarii si detasarii in alta localitate, in interesul serviciului, pentru compensarea cheltuielilor personale.

Modul de acordare si cuantumul acesteia este stabilit prin Hotararea Guvernului nr. 1.860/2006, privind drepturile si obligatiile personalului autoritatilor si institutiilor publice pe perioada delegarii si detasarii in alta localitate, precum si in cazul deplasarii, in cadrul localitatii, in interesul serviciului.

Valoarea indemnizatiei zilnice de delegare sau de detasare stabilit potrivit art. 9 din actul normativ mentionat mai sus este de 13 lei incepand cu 1 ianuarie 2007 urmand a fi modificata prin ordin al ministrului economiei si finantelor in cazul unei cresteri mai mari de 10% a preturilor de consum la produsele alimentare.

Fiecare 24 de ore reprezinta cate o zi de delegare sau detasare. Numarul zilelor calendaristice in care salariatul se afla in delegare sau detasare se socoteste de la data si ora plecarii pana la data si ora inapoierii mijlocului de transport din si in localitatea unde isi are locul permanent de munca.

Pentru delegarea cu o durata de o singura zi, precum si pentru ultima zi, in cazul delegarii de mai multe zile, indemnizatia se acorda numai daca durata delegarii este de cel putin 12 ore.

In plus potrivit art. 36 si urmatoarele din Hotararea Guvernului nr. 1.860/2006 se reglementeaza si dreptul la decontarea cheltuielilor de transport efectuate pentru indeplinirea sarcinilor de serviciu in cadrul localitatii in care isi desfasoara activitatea salariatul.

b) diurna acordata salariatilor trimisi in strainatate pentru indeplinirea unor misiuni cu caracter temporar acordata si stabilita in conformitate cu prevederile Hotararii Guvernului nr. 518/1995 cu modificarile si completarile ulterioare; aceasta are rolul de acoperire a cheltuielilor de hrana, a celor marunte uzuale, precum si a costului transportului in interiorul localitatii in care isi desfasoara activitatea salariatul, indemnizatie zilnica in valuta.

Diurna in valuta se diferentiaza pe doua categorii si se acorda la nivelul prevazut pentru fiecare tara in care are loc deplasarea. Diurna in valuta se acorda astfel:

b1) in cazul folosirii ca mijlocul de transport avionul, diurna se va acorda pe perioada cuprinsa intre momentul decolarii avionului, la plecarea in strainatate, si momentul aterizarii avionului, la sosirea in tara, si de pe aeroporturile care constituie puncte de trecere a frontierei de stat a Romaniei;

b2) in cazul folosirii ca mijloc de transport trenul sau mijloacele auto, diurna se va acorda pe perioada cuprinsa intre momentul trecerii cu trenul sau cu mijloacele auto prin punctele de trecere a frontierei sau de stat a Romaniei, atat la plecarea in strainatate, cat si la inapoierea in tara.

In raport cu prevederile de mai sus in cazul cheltuielii cu cazarea in cadrul localitatii sau orice cheltuiala care nu se regaseste in criteriile prezentate acestea reprezinta cheltuieli nedeductibile.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Actualizare legislatie septembrie 2011: Modificarea si completarea Codului de Procedura Fiscala (Partea II.4)Factura ajustare baza impozabila in caz de faliment. Cum facem inregistrarea in DECONTul de TVA si in Jurnalul de vanzari?Livrare intracomunitara. Corectie in cazul unui cod invalid de TVADocumentele justificative in contabilitate. Tot ce trebuie sa stii despre eleSe apropie data-limita de comunicare a pro-ratei pentru calculul TVA deductibilaUltimele articole

Abonamentul medical incheiat direct de salariat cu centrul medical: cum il poate DECONTa angajatorul si ce taxe se aplicaCursurile de formare profesionala oferite salariatilor sunt deductibile fiscal? Conditii si documente obligatoriiPenalitatile contractuale de intarziere: inregistrare in contabilitate, deductibilitate, TVA si obligatia e-FacturaFiscalitate si contabilitate pentru Uber si Bolt in 2026. Ce trebuie sa faci pentru a evita problemele cu ANAFTratamentul contabil si fiscal al investitiilor efectuate de chirias si suportate partial de proprietarArticole similare

Studiu de caz: Prelungirea termenului unui contract de leasing si regimul TVALa Rentrop%Straton sarbatorim Halloween-ul cu REDUCERI de pana la 60% pentru produsele tale preferateAjustarea TVA pas cu pas. Ghid practic pentru conformitatea cu legeaTermen de prescriptie pentru TVA de recuperatDebitor in faliment. Cum procedam cand avem o creanta partial asigurata si care e regimul TVA?Ultimele articole

[GHID] Diminuarea capitalului social pentru acoperirea pierderilor contabile: tratament fiscal, inregistrare contabila si documente necesare la ONRCReevaluarea cladirilor in scop contabil si fiscal: este legal ca valoarea contabila sa difere de cea declarata la Taxe locale?Inregistrarea in CONTABILITATE a vanzarilor zilnice de marfa pe baza Raportului Z, la o gestiune cantitativ-valoricaLichidarea unei firme: cum se distribuie catre asociatul unic utilajele complet amortizate, ce impozite se datoreaza + monografie contabilaPremii acordate salariatilor. Ce obligatii fiscale sunt si cum se inregistreaza corect in CONTABILITATE?Sfaturi de la experti

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA