Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Persoanele fizice care obtin venituri din activitati agricole pentru care venitul net se determina pe baza de norme de venit au obligatia de a depune declaratia 221 - "Declaratie privind veniturile din activitati agricole impuse pe baza de norme de venit" pana la data de 25 mai 2017.

Veniturile din activitati agricole cuprind veniturile obtinute individual sau intr-o forma de asociere, fara personalitate juridica, din:

a) cultivarea produselor agricole vegetale;

b) exploatarea plantatiilor viticole, pomicole, arbustilor fructiferi si altele asemenea;

c) cresterea si exploatarea animalelor, inclusiv din valorificarea produselor de origine animala, in stare naturala.

In cazul in care activitatea agricola pentru care venitul net se determina pe baza de norme de venit se desfasoara in cadrul unei asocieri fara personalitate juridica, obligatiile declarative revin asocierii si se indeplinesc de catre asociatul care raspunde pentru indeplinirea obligatiilor asociatiei fata de autoritatile publice.

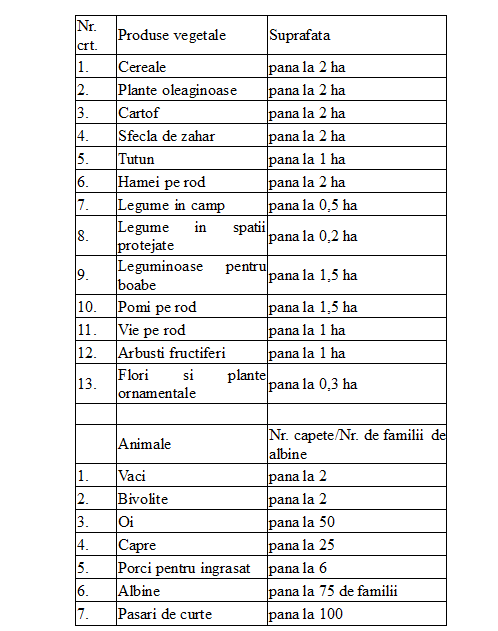

Codul fiscal stabileste urmatoarele limite pentru care veniturile din activitati agricole sunt neimpozabile:

Calendarul contabilului vesel 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Cartea Verde a Contabilitatii 2026

Nu sunt venituri impozabile nici veniturile realizate de persoanele fizice/membrii asocierilor fara personalitate juridica din valorificarea in stare naturala a urmatoarelor:

a) produse culese din flora salbatica, exclusiv masa lemnoasa. In cazul masei lemnoase sunt venituri neimpozabile numai veniturile realizate din exploatarea si valorificarea acesteia in volum de maximum 20 mc/an din padurile pe care contribuabilii le au in proprietate;

b) produse capturate din fauna salbatica, cu exceptia celor realizate din activitatea de pescuit comercial supuse impunerii potrivit prevederilor cap. II - Venituri din activitati independente.

Nu sunt venituri impozabile veniturile obtinute din exploatarea pasunilor si fanetelor naturale.

Venitul dintr-o activitate agricola se stabileste pe baza de norme de venit. Normele de venit se stabilesc pe unitatea de suprafata (ha)/cap de animal/familie de albine pentru categoriile de produse vegetale si animalele pentru care sunt stabilite limitele pentru venituri neimpozabile.

Contribuabilul care desfasoara o activitate agricola pentru care venitul se determina pe baza de norma de venit are obligatia de a depune anual o declaratie la organul fiscal competent (Formular 221), pana la data de 25 mai inclusiv a anului fiscal, pentru anul in curs.

Organul fiscal competent stabileste impozitul anual datorat si emite decizia de impunere.

Plata impozitului anual se efectueaza in doua rate egale, astfel:

a) 50% din impozit pana la data de 25 octombrie inclusiv;

b) 50% din impozit pana la data de 15 decembrie inclusiv.

Urmatoarele venituri se supun impunerii potrivit prevederilor cap. II - Venituri din activitati independente:

- veniturile din silvicultura si piscicultura. Pentru veniturile din silvicultura calificate drept venituri din alte surse se aplica prevederile specifice acestor venituri.

- veniturile obtinute din valorificarea produselor agricole vegetale, produselor obtinute din exploatarea plantatiilor viticole, pomicole, arbustilor fructiferi si altele asemenea si produselor de origine animala in alta modalitate decat in stare naturala.

- veniturile din activitati agricole pentru care nu exista obligatia stabilirii normelor de venit.

Pentru aceste venituri NU se depune formularul 221.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Formulare pentru impozitul pe venit, in 2019Atentie! ANAF modifica mai multe formulare fiscaleDepuneti FORMULARUL 221. Norme actuale si obligatiiReducerea normei de venit in cazul pierderilor datorate fenomenelor meteorologice sau animalelor salbaticeObligatii declarative si de plata pentru veniturile realizate de PFA?Ultimele articole

Depuneti FORMULARUL 221 pana la 25 mai 2017! Aflati daca aveti aceasta obligatie!In atentia celor care obtin venituri din activitati agricole: obligatia declarativa din luna mai 2017!Calendar fiscal explicativ privind declaratiile pe care le depun persoanele fizice pana la 25 mai 2017Sunteti la curent cu obligatiile declarative care expira la 25 mai?Obligatii fiscale ale persoanelor fizice care realizeaza venituri din cresterea si exploatarea animalelorArticole similare

Pana la 25 mai 2016 se depune la termen declaratia privind veniturile din activitati agricole impuse pe baza de norme de venitIn atentia celor care obtin venituri din activitati agricole: obligatia declarativa din luna mai 2017!ANAF: Ordin pentru aprobarea modelului pentru Declaratia 221Analiza zilei cu Irina Dumitrescu: Impunerea veniturilor din agriculturaDocumentar fiscal: Tot ce trebuie sa stim despre Declaratia 221Ultimele articole

Calculul si plata impozitului aferent veniturilor din activitati agricole. Noi reguliContribuabili inclusi in categoria celor care platesc impozit anualArticole similare

OUG 168/2020 prevede noi masuri in domeniul asociatiilor si fundatiilor. Modificarea termenelor de convocare prevazute in actele constitutiveBuletin informativ ANAF! 3 acte normative cu incidenta in materie fiscala publicate in Monitor in perioada 13 - 21 mai 2021Zoom fiscal: Impunerea veniturilor din alte surse in anul 2016Interactiunea firmelor si a persoanelor fizice autorizate cu ANAF ar putea sa se faca exclusiv on-line. Ce beneficii au contribuabilii?Profesiile libere si impozitele aplicate in Romania. Dosar fiscal ANAFUltimele articole

25 MAI 2026: Termenul pentru 9 declaratii fiscale - Ce trebuie sa stii inainte de a le depune la ANAFFiscalitate 2026: cum eviti erorile in completarea Declaratiei Unice si iti optimizezi sarcinile fiscale ca PFATaxa pe stalp 2025: Noile formulare 100 si 710, obligatorii pentru declararea impozituluiDeclaratie Unica 2025. Termen limita de depunere in cazul in care a fost DEPASIT plafonul pentru contributii socialeImpozitul pe constructii. Bonificatie de 10% pentru firmele care achita impozitul pana pe data de 25 MAISfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA