Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

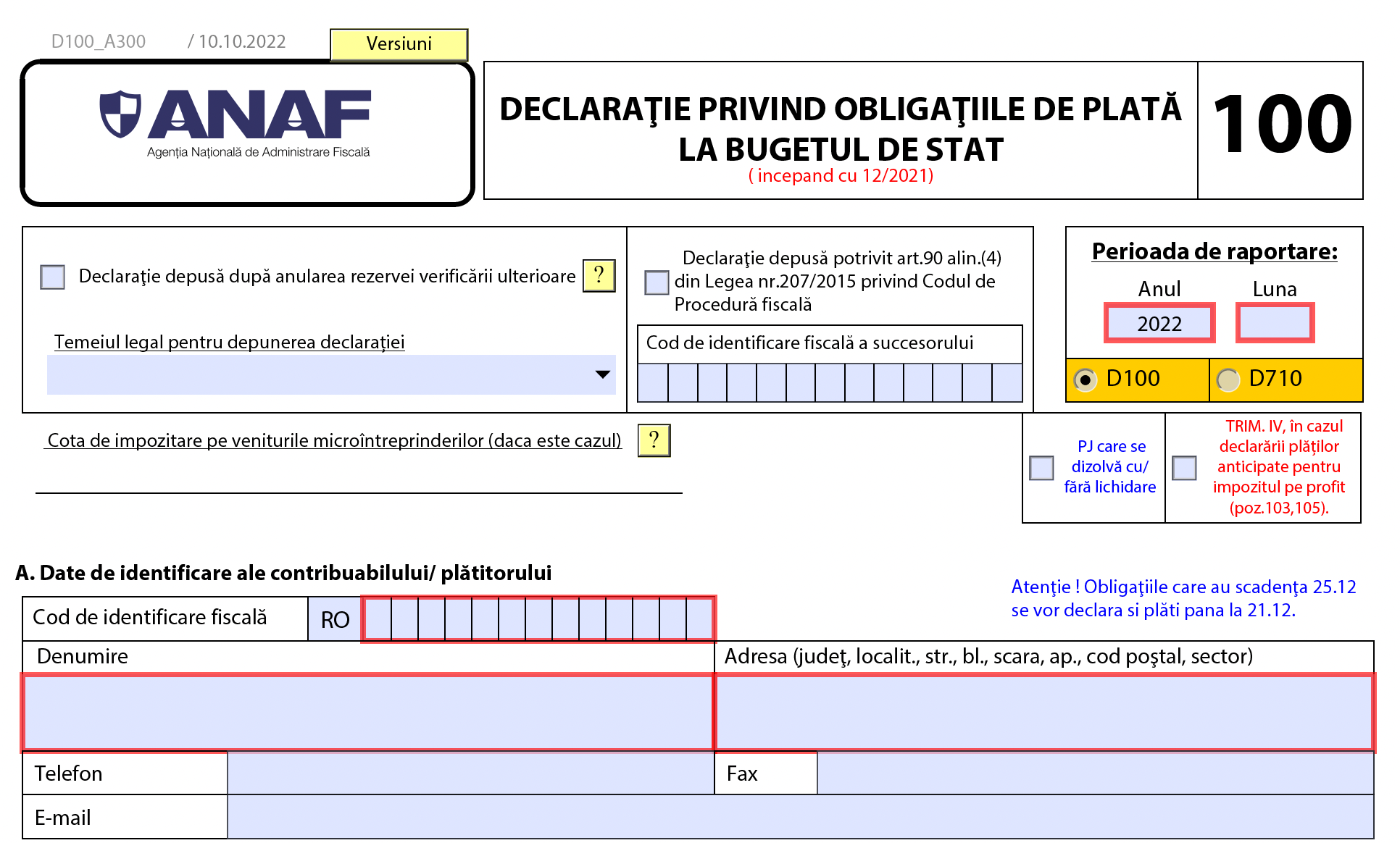

Formularul 100 a fost actualizat recent de ANAF, conform modificarilor aduse de OPANAF nr. 1635/12.09.2022 si trebuie depus de contribuabili lunar, pana pe data de 25 a lunii, trimestrial sau la alte termene. Pentru ce tipuri de obligatii fiscale trebuie transmis documentul la ANAF?

- formularul 100 "Declaratie privind obligatiile de plata la bugetul de stat";

CATEGORIILE DE CONTRIBUABILI

- lunar - contribuabilii care au urmatoarele obligatii de plata la bugetul de stat:

- impozit pe venitul persoanelor fizice: impozit pe veniturile din dividende distribuite persoanelor fizice, impozit pe veniturile din dobanzi, impozit pe veniturile din premii, impozit pe veniturile din jocuri de noroc, impozit pe veniturile din transferul proprietatilor imobiliare din patrimoniul personal, impozit pe veniturile din pensii, impozit pe veniturile din drepturi de proprietate intelectuala, impozit pe veniturile din arendarea bunurilor agricole, impozit pe veniturile din alte surse, datorat de persoanele fizice;

- impozit pe veniturile obtinute din Romania de nerezidenti;

Ghid complet Impozitul pe venit si contributiile sociale

Operare SAGA Exemple practice si recomandari

Examen Consultant Fiscal 2026

-taxa anuala de autorizare a jocurilor de noroc;

-alte obligatii de plata lunare prevazute in OPANAF 587/2016 la anexa 4, cap. I, pct. 1, subpct. 1.1.

- trimestrial - contribuabilii care au urmatoarele obligatii de plata la bugetul de stat:

- plati anticipate, in contul impozitului pe profit anual;

- impozit pe veniturile microintreprinderilor;

-redevente miniere si petroliere;

- impozit pe veniturile realizate de persoanele fizice dintr-o asociere cu o persoana juridica contribuabil potrivit titlului II din Legea nr. 227/2015, cu modificarile si completarile ulterioare;

- impozit pe veniturile obtinute de persoanele fizice dintr-o asociere cu o persoana juridica contribuabil potrivit Legii nr.170/2016;

- impozit pe veniturile realizate de persoanele fizice dintr-o asociere cu o persoana juridica contribuabil potrivit titlului III din Legea nr. 227/2015, cu modificarile si completarile ulterioare;

- alte obligatii de plata trimestriale prevazute in OPANAF 587/2016 la anexa 4, cap. I, pct. 1, subpct. 1.2.

- alte termene - contribuabilii care au urmatoarele obligatii de plata la bugetul de stat:

- pentru platile anticipate aferente trimestrului IV, in cazul contribuabililor care declara si platesc impozit pe profit anual;

- in cazul impozitului pe profit datorat de contribuabilii care au optat pentru anul fiscal diferit de anul calendaristic;

- alte obligatii de plata prevazute in OPANAF 587/2016 la anexa 4, cap. I, pct. 1, subpct. 1.3. (vezi instructiunile de completare din formular)

BAZA LEGALA

OPANAF 587/2016 cu modificarile si completarile ulerioare

Sursa: ANAF

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Sfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA