Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

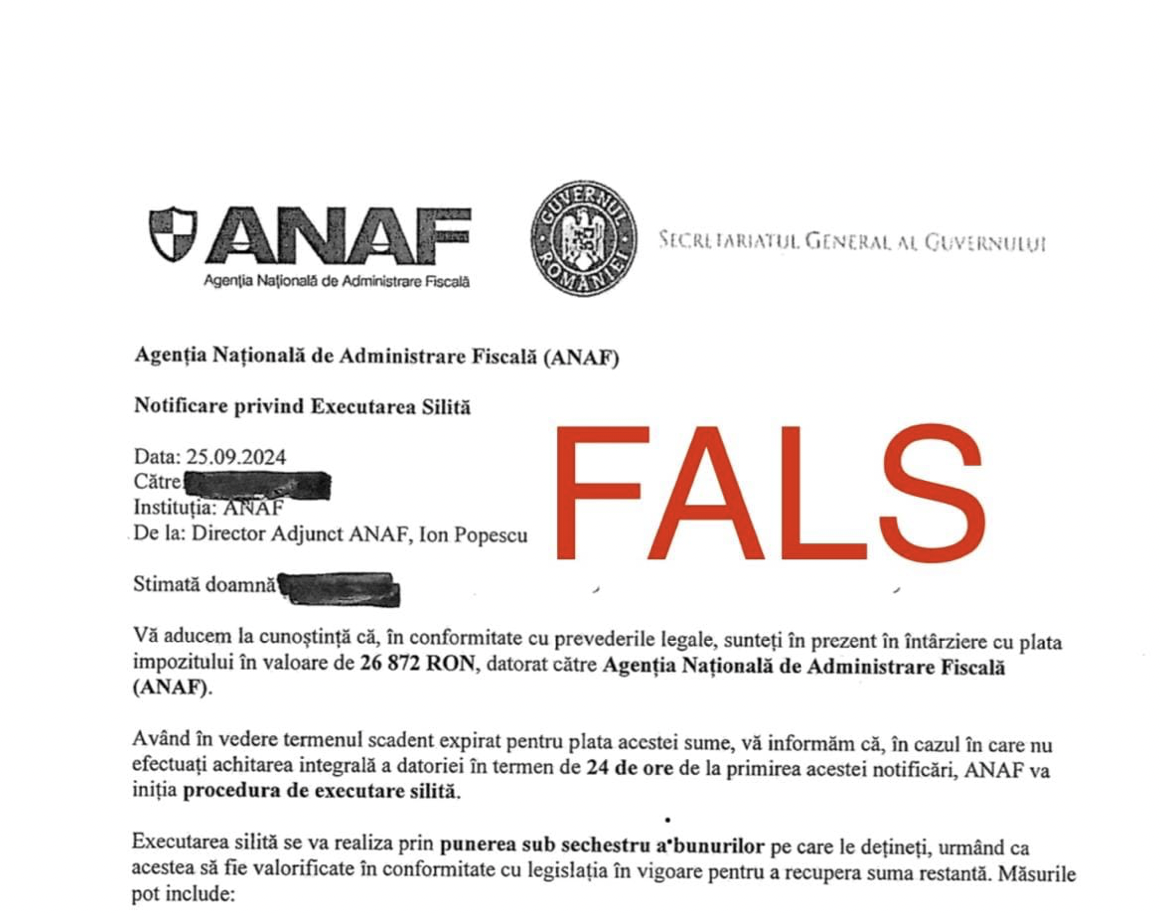

O noua campanie de emailuri false, transmise in numele ANAF, este in desfasurare in aceasta perioada, anunta institutia pe pagina oficiala de Facebook.

Contribuabililor, persoane fizice, le este transmisa o „Nota informativa” prin care sunt instiintati cu privire la o presupusa datorie, pentru care este necesara plata pentru evitarea executarii silite si a valorificarii bunurilor.

Mesajele sunt transmise, de aceasta data, de la adresa de e-mail valorificare@anaf.pro. ANAF atrage atentia ca aceasta adresa de e-mail NU apartine fiscului si ca nu trebuie sa dati curs solicitarilor!

Institutia reaminteste contribuabililor ca ANAF nu informeaza contribuabilii despre creante prin email, informatiile privind situatia fiscala proprie, somatiile, alte instiintari sunt comunicate securizat fie prin SPV, fie prin Posta Româna cu confirmare de primire.

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Calendarul contabilului vesel 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Noua campanie cu mesaje FALSE in numele fiscului! Ce li se cere contribuabililorSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA