Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

In Monitorul Oficial al Romaniei, Partea I nr.181 din 05.03.2020, a fost publicat Ordinul nr. 614/2020 privind modificarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 147/2020 pentru aprobarea Procedurii privind stabilirea sumei reprezentand pana la 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, conform legii, precum si a modelului si continutului unor formulare.

Ordinul 614/2020 a intrat in vigoare la data de 05.03.2020 si a aprobat modelul, continutul si instructiunile de completare a formularului 230 “Cerere privind destinatia sumei reprezentand 2% sau 3,5% din impozitul anual pe veniturile din salarii si din pensii/Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat”.

Astfel, declaratia 230 prevede directionarea de catre contribuabili a unei sume reprezentand pana la 3,5% din impozitul anual datorat pe veniturile realizate incepand cu anul 2019, pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, conform legii.

De asemenea, prin exceptie, pentru contribuabilii care au realizat venituri din salarii si asimilate salariilor, din pensii, precum si din activitati independente realizate in baza contractelor de activitate sportiva, in perioada 1 ianuarie-31 martie 2019, inclusiv, si solicita directionarea unei sume din impozitul datorat aferent acestei perioade, se aplica regulile de anul trecut.

Pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult sau pentru acordarea de burse private se pastreaza procentul de 2%.

In cazul formularelor 230 inregistrate la organul fiscal central competent pana la data publicarii prezentului ordin in Monitorul Oficial al Romaniei, Partea I, optiunea contribuabililor referitoare la directionarea unei sume din impozitul anual datorat, incepand cu anul 2019, ramane valabila.

Extras din Ordinul 614/2020:

Avand in vedere dispozitiile art. 5 alin. (4) si art. 1231 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, precum si avizul conform al Ministerului Finantelor Publice comunicat prin Adresa nr. 797.381 din data de 13.02.2020,

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Ghidul practic al contabilului din domeniul constructiilor

PFA II IF Taxe Impozite Deduceri Contributii 2026

in temeiul prevederilor art. 342 alin. (1) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, precum si ale art. 11 alin. (3) din Hotararea Guvernului nr. 520/2013 privind organizarea si functionarea Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulterioare,

presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

Art. I. -

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 147/2020 pentru aprobarea Procedurii privind stabilirea sumei reprezentand pana la 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, conform legii, precum si a modelului si continutului unor formulare, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 44 din 22 ianuarie 2020, se modifica dupa cum urmeaza:

1. La articolul 2, alineatul (1) va avea urmatorul cuprins:

Art. 2. -

(1) Se aproba modelul, continutul si instructiunile de completare a formularului 230 «Cerere privind destinatia sumei reprezentand 2% sau 3,5% din impozitul anual pe veniturile din salarii si din pensii/Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat» si «Anexa nr. . . . la Cerere privind destinatia sumei reprezentand 2% sau 3,5% din impozitul anual pe veniturile din salarii si din pensii/Cerere privind destinatia sumei reprezentand pana la 3,5% din impozitul anual datorat», prevazute in anexa nr. 2."

2. La articolul 2 alineatul (2), litera a) va avea urmatorul cuprins:

a) Notificare privind directionarea unei sume din impozitul anual datorat pentru sustinerea entitatilor nonprofit/unitatilor de cult, prevazut in anexa nr. 3;".

3. Articolul 3 va avea urmatorul cuprins:

Art. 3. -

(1) Procedura prevazuta in anexa nr. 1 se aplica pentru directionarea de catre contribuabili a unei sume reprezentand pana la 3,5% din impozitul anual datorat pe veniturile realizate incepand cu anul 2019, pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, conform legii.

(2) Prin exceptie, pentru contribuabilii care au realizat venituri din salarii si asimilate salariilor, din pensii, precum si din activitati independente realizate in baza contractelor de activitate sportiva, in perioada 1 ianuarie-31 martie 2019, inclusiv, si solicita directionarea unei sume din impozitul datorat aferent acestei perioade, sunt aplicabile prevederile Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 50/2019 pentru aprobarea procedurii privind stabilirea de catre organul fiscal central a sumei reprezentand 2% din impozitul anual datorat pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult sau pentru acordarea de burse private, conform legii, sau a sumei reprezentand 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit si a unitatilor de cult, care sunt furnizori de servicii sociale acreditati cu cel putin un serviciu social licentiat, in conditiile legii, precum si a modelului si continutului unor formulare."

4. Anexa nr. 2 se modifica si se inlocuieste cu anexa nr. 1 la prezentul ordin.

5. Anexa nr. 3 se modifica si se inlocuieste cu anexa nr. 2 la prezentul ordin.

Art. II. -

Anexele nr. 1 si 2 fac parte integranta din prezentul ordin.

Art. III. -

(1) In cazul formularelor 230 inregistrate la organul fiscal central competent pana la data publicarii prezentului ordin in Monitorul Oficial al Romaniei, Partea I, optiunea contribuabililor referitoare la directionarea unei sume din impozitul anual datorat, incepand cu anul 2019, ramane valabila.

(2) Formularele 230 aprobate prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 50/2019 pentru aprobarea procedurii privind stabilirea de catre organul fiscal central a sumei reprezentand 2% din impozitul anual datorat pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult sau pentru acordarea de burse private, conform legii, sau a sumei reprezentand 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit si a unitatilor de cult, care sunt furnizori de servicii sociale acreditati cu cel putin un serviciu social licentiat, in conditiile legii, precum si a modelului si continutului unor formulare si prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 147/2020 pentru aprobarea Procedurii privind stabilirea sumei reprezentand pana la 3,5% din impozitul anual datorat pentru sustinerea entitatilor nonprofit care se infiinteaza si functioneaza in conditiile legii si a unitatilor de cult, precum si pentru acordarea de burse private, conform legii, precum si a modelului si continutului unor formulare si, de asemenea, cele prevazute de prezentul ordin pot fi completate si depuse la organul fiscal central competent pana la data de 25 mai 2020 inclusiv.

Art. IV. -

Directia generala proceduri pentru administrarea veniturilor din cadrul Agentiei Nationale de Administrare Fiscala, directiile generale regionale ale finantelor publice, precum si unitatile fiscale subordonate acestora vor duce la indeplinire prevederile prezentului ordin.

Art. V. -

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

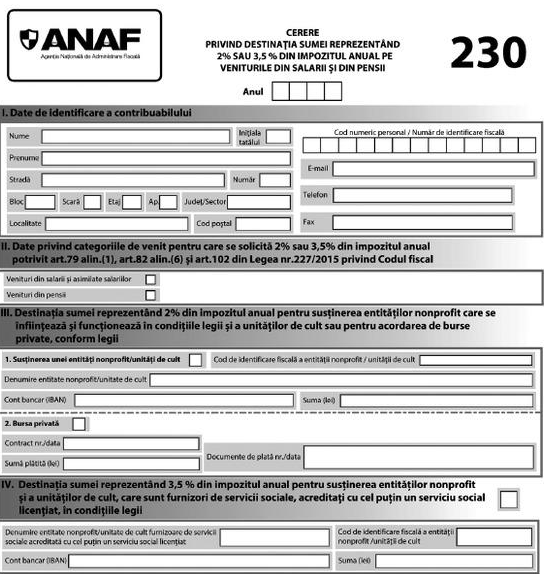

Formularul 230:

Sursa: Monitorul Oficial al Romaniei

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Destinatia sumei reprezentand 2 la suta din impozitul datorat pe venitul net anual impozabilDECLARATIA 230: Descarca noua versiune actualizata 2024Ce declaratii depunem pana la 25 mai? Lista completa ANAFReminder ANAF! 25 mai, termen limita pentru redirectionarea a 3,5% din impozitul anual -formularul 230DECLARATIA 230 poate fi transmisa la ANAF pana pe 25 mai 2023. Cine are aceasta obligatieUltimele articole

Contribuabilii care depun D212 si D230 dupa data de 25 mai 2023 NU vor fi amendatiDECLARATIA 230: Pana cand poate fi depus formularul in 2023?DECLARATIA 230 in 2023: Cum se completeaza formularul?Contribuabilii pot completa D230 sau D212 daca vor sa redirectioneze suma de pana la 3,5% din impozitul pe venitDECLARATIA 230 in format hartie trebuie pastrata de ONG-uri si pusa la dispozitia ANAF cand este solicitataSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA