Fiscalitatea.ro

Fiscalitatea.ro

Registrul bunurilor de capital este un document contabil obligatoriu pentru contribuabilii inregistrati in scopuri de TVA care detin bunuri de capital utilizate in activitatea economica. Acest registru este utilizat pentru a monitoriza ajustarile taxei pe valoarea adaugata (TVA) in cazul bunurilor de capital, in conformitate cu legislatia fiscala in vigoare. Vom discuta in acest articol ce trebuie sa contina Registrul bunurilor de capital, cat timp se pastreaza si vom furniza un model pentru acest document important!

Scopul registrului bunurilor de capital este de a efectua corect si a urmari ajustarile de TVA in cazul in care, pe perioada de ajustare intervin evenimente care genereaza obligatia de ajustare, fie in favoarea statului, fie in favoarea contribuabilului. Acest document permite organelor de control sa efectueze controlul taxei deduse pentru bunurile de capital si ajustarile efectuate.

Evidenta bunurilor de capital si a ajustarilor efectuate trebuie pastrata de la momentul in care TVA-ul pentru achizitia bunului devine exigibil si pana la 5 ani dupa incheierea perioadei in care se poate face ajustarea deducerii. De asemenea, toate celelalte documente, registre si jurnale legate de bunurile de capital trebuie pastrate pe toata aceasta perioada.

Conform definitiei prevazute in art. 305 alin (1) din Codul Fiscal, bunurile de capital reprezinta:

ATENTIE!

Bunurile imobile sunt considerate bunuri de capital indiferent daca in contabilitatea persoanelor impozabile sunt inregistrate ca stocuri sau ca imobilizari corporale.

Normele metodologice date in aplicarea art. 305 precizeaza la pct. 79 alin. (2) ce fel de informatii trebuie sa fie specificate in Registrul bunurilor de capital. Aceste date sunt urmatoarele:

INTREBARE:

Care este amenda in cazul neprezentarii registrului bunurilor de capital organelor de inspectie fiscala?

SOLUTIE FISCAL – CONTABILA aplicabila conform legislatiei in vigoare la data de 16 Iul 2024

Registrul bunurilor de capital este un document justificativ pentru ajustarile de TVA ce pot interveni pe parcursul desfasurarii activitatii.

Confom prevederilor de la art. 305 alin. (8) din Codul fiscal, persoana impozabila trebuie sa pastreze o situatie a bunurilor de capital care fac obiectul ajustarii taxei deductibile, care sa permita controlul taxei deductibile si al ajustarilor efectuate. Aceasta situatie trebuie pastrata pe o perioada care incepe in momentul la care taxa aferenta achizitiei bunului de capital devine exigibila si se incheie la 5 ani dupa expirarea perioadei in care se poate solicita ajustarea deducerii. Orice alte inregistrari, documente si jurnale privind bunurile de capital trebuie pastrate pentru aceeasi perioada.

Pentru neintocmirea registrului bunurilor de capital nu este prevazuta expres o sanctiune.

Insa, sanctiunea se poate aplica in baza prevederilor de la art. 336 (1) lit. c) din Codului de procedura fiscala, dispozitii care prevad ca constituie contraventii:

c) nerespectarea de catre contribuabil/platitor, precum si de persoanele cu care acesta are sau a avut raporturi economice sau juridice a obligatiei de a pune la dispozitia organului fiscal registre, evidente, documente de afaceri si orice alte inscrisuri la locul indicat de organul fiscal potrivit art. 64, precum si nerespectarea de catre contribuabil/platitor a obligatiei prevazute la art. 65 alin. (3);

( )

r) nerespectarea de catre contribuabil/platitor sau persoana imputernicita de acesta, precum si nerespectarea de catre persoanele cu care contribuabilul/platitorul are sau a avut raporturi economice sau juridice, a obligatiei de a furniza organului fiscal informatiile necesare determinarii starii de fapt fiscale potrivit art. 58 alin. (1);

(..)

(2)Contraventiile prevazute la alin. (1) se sanctioneaza astfel:

a)cu amenda de la 25.000 lei la 27.000 lei pentru persoanele juridice incadrate in categoria contribuabililor mijlocii si mari si cu amenda de la 6.000 lei la 8.000 lei, pentru celelalte persoane juridice, precum si pentru persoanele fizice, in cazul savarsirii faptelor prevazute la alin. (1) lit. c);

( )

e)cu amenda de la 4.000 lei la 10.000 lei pentru persoanele juridice incadrate in categoria contribuabililor mijlocii si mari si cu amenda de la 2.000 lei la 5.000 lei, pentru celelalte persoane juridice, precum si pentru persoanele fizice, in cazul savarsirii faptelor prevazute la alin. (1) lit. n) si r);

Ce este registrul bunurilor de capital

Registrul bunurilor de capital este documentul in care sunt inregistrate bunurile de capital care fac obiectul ajustarii taxei deductibile. Obligatia persoanelor impozabie de a pastra o evidenta a acestor bunuri de capital in registru este clar mentionata in art. 305 alin (8) din Codul Fiscal.Scopul registrului bunurilor de capital este de a efectua corect si a urmari ajustarile de TVA in cazul in care, pe perioada de ajustare intervin evenimente care genereaza obligatia de ajustare, fie in favoarea statului, fie in favoarea contribuabilului. Acest document permite organelor de control sa efectueze controlul taxei deduse pentru bunurile de capital si ajustarile efectuate.

Evidenta bunurilor de capital si a ajustarilor efectuate trebuie pastrata de la momentul in care TVA-ul pentru achizitia bunului devine exigibil si pana la 5 ani dupa incheierea perioadei in care se poate face ajustarea deducerii. De asemenea, toate celelalte documente, registre si jurnale legate de bunurile de capital trebuie pastrate pe toata aceasta perioada.

Ce sunt bunurile de capital

Conform definitiei prevazute in art. 305 alin (1) din Codul Fiscal, bunurile de capital reprezinta:

- toate activele corporale fixe amortizabile care sunt utilizate pe termen lung in desfasurarea activitatii (constructii, terenuri, echipamente, utilaje, elementele de mobilier sau tehnica de calcul sau supraveghere ). Aceste active sunt bunuri de capital indiferent daca sunt detinute pentru a fi utilizate in productia/livrarea de bunuri/prestarea de servicii, daca sunt inchiriate tertilor sau daca sunt folosite pentru scopuri administrative

- operatiunile de transformare sau modernizare a bunurilor imobile/partilor de bunuri imobile (excluzand reparatiile sau lucrarile de intretinere a acestora), cu conditia ca valoarea fiecarei transformari sau modernizari sa fie de cel putin 20% din valoarea bunului imobil/partii de bun imobil dupa transformare/modernizare.

ATENTIE!

Bunurile imobile sunt considerate bunuri de capital indiferent daca in contabilitatea persoanelor impozabile sunt inregistrate ca stocuri sau ca imobilizari corporale.

Cine are obligatia intocmirii registrului bunurilor de capital

Obligatia intocmirii si pastrarii registrului bunurilor de capital revine tuturor contribuabililor inregistrati in scopuri de TVA care detin bunuri de capital utilizate in activitatea lor economica. Aceasta include atat persoane juridice, cat si persoane fizice autorizate (PFA) sau alte entitati care sunt platitoare de TVA.

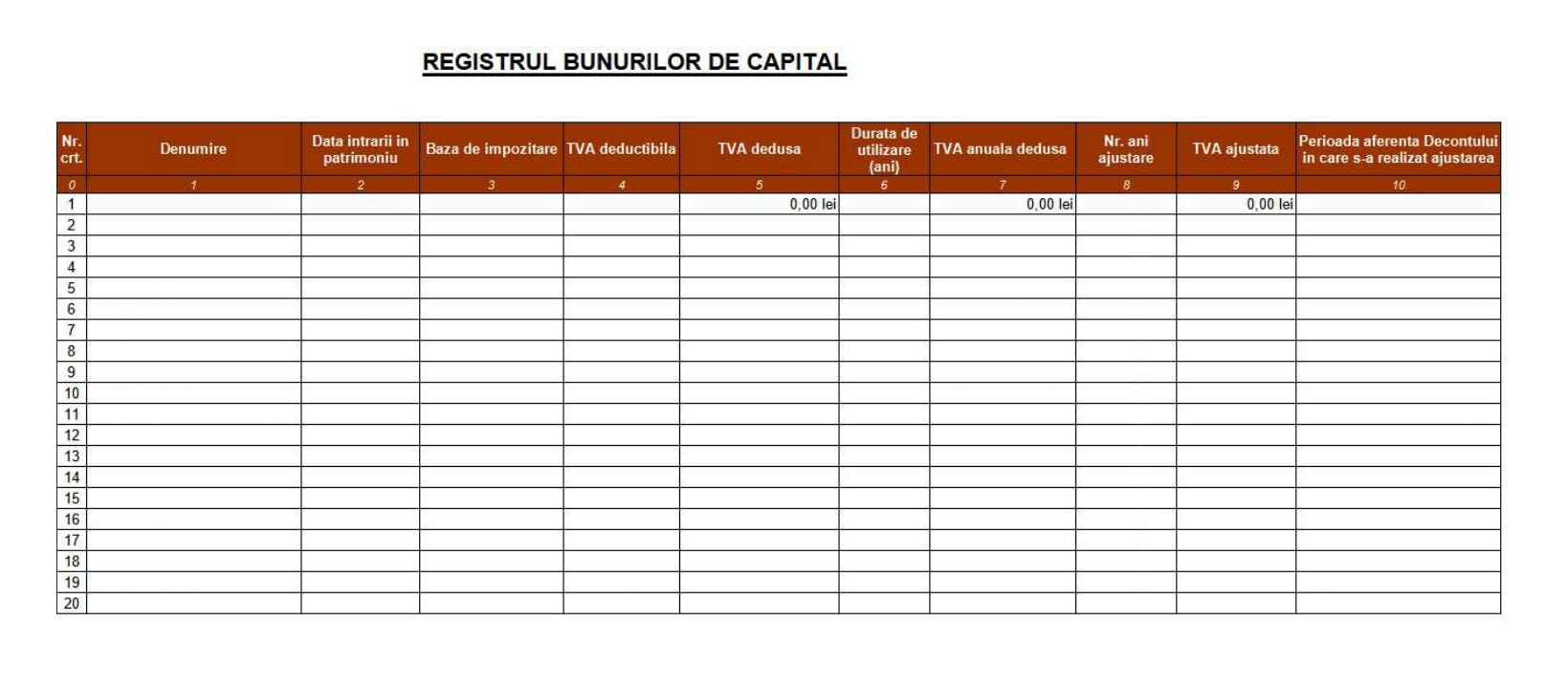

Ce informatii trebuie sa contina Registrul bunurilor de capital

Ghidul practic al contabilului din domeniul constructiilor

Cartea verde a Contabilitatii varianta online

Operare SAGA Exemple practice si recomandari

- NOUTATI din Codul FiscalValidat de expertulCompletare raspuns precedent Multumesc frumos pentru raspuns, m-ati lamurit in cea mai mare in ceea ce priveste nelamuririle mele. O singura nelamurire mai am: Factura 2 nu exista intrucat la acel moment...citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulServicii prestate in Romania de o firma din Germania - exista obligatia de retinere la sursa a impozitului? Am rugamintea sa ma ajutati cu opinia dvs privind necesitatea/sau nu, de a retine la sursa impozit pentru un serviciu prestat de o persoana juridica din Germania, prin deplasarea...citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulCum se repartizeaza si se inregistreaza dividendele interimare in baza situatiilor financiare trimestriale In cazul in care se doreste repartizarea de dividende interimare la trimestrul III, care este procedura de inregistrare si repartizare a dividendelor? Se inregistreaza la momentul...citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulDisciplina financiara privind incasarile si platile in numerar, entitati raportoare O societate comerciala care are obiect de activitate - Comertul cu ridicata al materialului lemnos si al materialelor de constructii si echipamentelor sanitar - are ca parteneri...citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulRefacturare cheltuieli catre partener din stat tert Inca nu imi e clar avand in vedere faptul ca Furnizorul care asigura depozitarea marfii in antrepozitul vamal a emis factura cu TVA 21% (contravalloarea a 1000 euro+TVA). In...citeste mai mult

Portal Codul Fiscal

Normele metodologice date in aplicarea art. 305 precizeaza la pct. 79 alin. (2) ce fel de informatii trebuie sa fie specificate in Registrul bunurilor de capital. Aceste date sunt urmatoarele:

- data achizitiei, fabricarii, finalizarii construirii sau transformarii/modernizarii;

- valoarea (baza de impozitare) bunului de capital;

- taxa deductibila aferent bunului de capital;

- taxa dedusa ;

- ajustarile efectuate conform legislatiei fiscale in vigoare

Formularele obligatorii pentru Departamentul de Contabilitate - Colectia completa a documentelor contabile obligatorii in format EDITABIL. Lucrarea contine si recomandari privind intocmirea si utilizarea acestor documente!!!

Registrul bunurilor de capital MODEL

Va prezentam mai jos un model de Regsitrul bunurilor de capital. Acesta poate fi tinut in format Excel.Studiu de caz util cu privire la registrul bunurilor de capital

In continuare va oferim sfaturile specialistilor de la portalcontabilitate.ro in ceea ce priveste intocmirea registrului bunurilor de capital, prin prezentarea unui studiu de caz real.

Sanctiune neprezentare registrul bunurilor de capital

INTREBARE:

Care este amenda in cazul neprezentarii registrului bunurilor de capital organelor de inspectie fiscala?

SOLUTIE FISCAL – CONTABILA aplicabila conform legislatiei in vigoare la data de 16 Iul 2024

Registrul bunurilor de capital este un document justificativ pentru ajustarile de TVA ce pot interveni pe parcursul desfasurarii activitatii.

Confom prevederilor de la art. 305 alin. (8) din Codul fiscal, persoana impozabila trebuie sa pastreze o situatie a bunurilor de capital care fac obiectul ajustarii taxei deductibile, care sa permita controlul taxei deductibile si al ajustarilor efectuate. Aceasta situatie trebuie pastrata pe o perioada care incepe in momentul la care taxa aferenta achizitiei bunului de capital devine exigibila si se incheie la 5 ani dupa expirarea perioadei in care se poate solicita ajustarea deducerii. Orice alte inregistrari, documente si jurnale privind bunurile de capital trebuie pastrate pentru aceeasi perioada.

Pentru neintocmirea registrului bunurilor de capital nu este prevazuta expres o sanctiune.

Insa, sanctiunea se poate aplica in baza prevederilor de la art. 336 (1) lit. c) din Codului de procedura fiscala, dispozitii care prevad ca constituie contraventii:

c) nerespectarea de catre contribuabil/platitor, precum si de persoanele cu care acesta are sau a avut raporturi economice sau juridice a obligatiei de a pune la dispozitia organului fiscal registre, evidente, documente de afaceri si orice alte inscrisuri la locul indicat de organul fiscal potrivit art. 64, precum si nerespectarea de catre contribuabil/platitor a obligatiei prevazute la art. 65 alin. (3);

( )

r) nerespectarea de catre contribuabil/platitor sau persoana imputernicita de acesta, precum si nerespectarea de catre persoanele cu care contribuabilul/platitorul are sau a avut raporturi economice sau juridice, a obligatiei de a furniza organului fiscal informatiile necesare determinarii starii de fapt fiscale potrivit art. 58 alin. (1);

(..)

(2)Contraventiile prevazute la alin. (1) se sanctioneaza astfel:

a)cu amenda de la 25.000 lei la 27.000 lei pentru persoanele juridice incadrate in categoria contribuabililor mijlocii si mari si cu amenda de la 6.000 lei la 8.000 lei, pentru celelalte persoane juridice, precum si pentru persoanele fizice, in cazul savarsirii faptelor prevazute la alin. (1) lit. c);

( )

e)cu amenda de la 4.000 lei la 10.000 lei pentru persoanele juridice incadrate in categoria contribuabililor mijlocii si mari si cu amenda de la 2.000 lei la 5.000 lei, pentru celelalte persoane juridice, precum si pentru persoanele fizice, in cazul savarsirii faptelor prevazute la alin. (1) lit. n) si r);