Fiscalitatea.ro

Fiscalitatea.ro

Registrul bunurilor de capital este un document contabil obligatoriu pentru contribuabilii inregistrati in scopuri de TVA care detin bunuri de capital utilizate in activitatea economica. Acest registru este utilizat pentru a monitoriza ajustarile taxei pe valoarea adaugata (TVA) in cazul bunurilor de capital, in conformitate cu legislatia fiscala in vigoare. Vom discuta in acest articol ce trebuie sa contina Registrul bunurilor de capital, cat timp se pastreaza si vom furniza un model pentru acest document important!

Scopul registrului bunurilor de capital este de a efectua corect si a urmari ajustarile de TVA in cazul in care, pe perioada de ajustare intervin evenimente care genereaza obligatia de ajustare, fie in favoarea statului, fie in favoarea contribuabilului. Acest document permite organelor de control sa efectueze controlul taxei deduse pentru bunurile de capital si ajustarile efectuate.

Evidenta bunurilor de capital si a ajustarilor efectuate trebuie pastrata de la momentul in care TVA-ul pentru achizitia bunului devine exigibil si pana la 5 ani dupa incheierea perioadei in care se poate face ajustarea deducerii. De asemenea, toate celelalte documente, registre si jurnale legate de bunurile de capital trebuie pastrate pe toata aceasta perioada.

Conform definitiei prevazute in art. 305 alin (1) din Codul Fiscal, bunurile de capital reprezinta:

ATENTIE!

Bunurile imobile sunt considerate bunuri de capital indiferent daca in contabilitatea persoanelor impozabile sunt inregistrate ca stocuri sau ca imobilizari corporale.

a platitor de TVA, dar in ultimul an a inregistrat venituri doar din arenda, conform art. 292 din Codul...citeste mai mult

a platitor de TVA, dar in ultimul an a inregistrat venituri doar din arenda, conform art. 292 din Codul...citeste mai mult

Ce este registrul bunurilor de capital

Registrul bunurilor de capital este documentul in care sunt inregistrate bunurile de capital care fac obiectul ajustarii taxei deductibile. Obligatia persoanelor impozabie de a pastra o evidenta a acestor bunuri de capital in registru este clar mentionata in art. 305 alin (8) din Codul Fiscal.Scopul registrului bunurilor de capital este de a efectua corect si a urmari ajustarile de TVA in cazul in care, pe perioada de ajustare intervin evenimente care genereaza obligatia de ajustare, fie in favoarea statului, fie in favoarea contribuabilului. Acest document permite organelor de control sa efectueze controlul taxei deduse pentru bunurile de capital si ajustarile efectuate.

Evidenta bunurilor de capital si a ajustarilor efectuate trebuie pastrata de la momentul in care TVA-ul pentru achizitia bunului devine exigibil si pana la 5 ani dupa incheierea perioadei in care se poate face ajustarea deducerii. De asemenea, toate celelalte documente, registre si jurnale legate de bunurile de capital trebuie pastrate pe toata aceasta perioada.

Ce sunt bunurile de capital

Conform definitiei prevazute in art. 305 alin (1) din Codul Fiscal, bunurile de capital reprezinta:

- toate activele corporale fixe amortizabile care sunt utilizate pe termen lung in desfasurarea activitatii (constructii, terenuri, echipamente, utilaje, elementele de mobilier sau tehnica de calcul sau supraveghere ). Aceste active sunt bunuri de capital indiferent daca sunt detinute pentru a fi utilizate in productia/livrarea de bunuri/prestarea de servicii, daca sunt inchiriate tertilor sau daca sunt folosite pentru scopuri administrative

- operatiunile de transformare sau modernizare a bunurilor imobile/partilor de bunuri imobile (excluzand reparatiile sau lucrarile de intretinere a acestora), cu conditia ca valoarea fiecarei transformari sau modernizari sa fie de cel putin 20% din valoarea bunului imobil/partii de bun imobil dupa transformare/modernizare.

ATENTIE!

Bunurile imobile sunt considerate bunuri de capital indiferent daca in contabilitatea persoanelor impozabile sunt inregistrate ca stocuri sau ca imobilizari corporale.

Cine are obligatia intocmirii registrului bunurilor de capital

Obligatia intocmirii si pastrarii registrului bunurilor de capital revine tuturor contribuabililor inregistrati in scopuri de TVA care detin bunuri de capital utilizate in activitatea lor economica. Aceasta include atat persoane juridice, cat si persoane fizice autorizate (PFA) sau alte entitati care sunt platitoare de TVA.

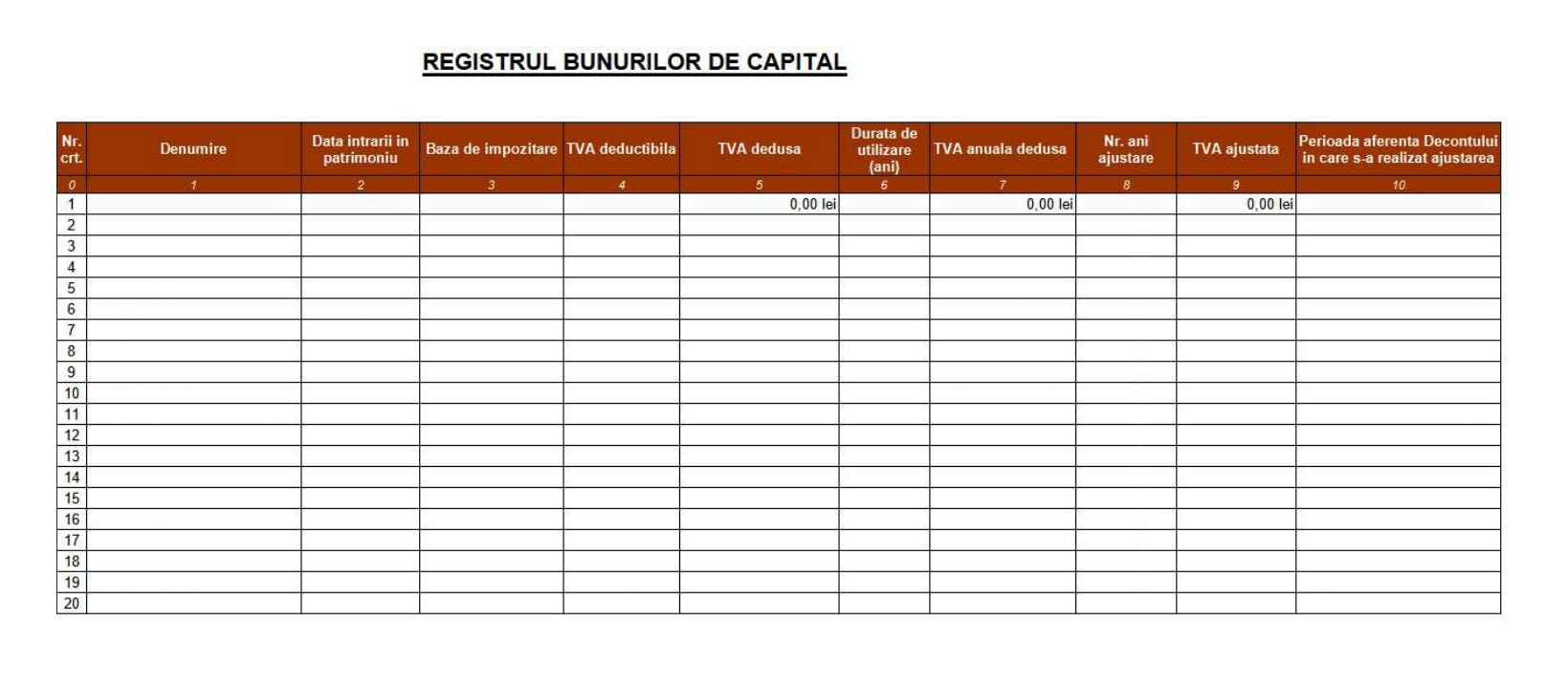

Ce informatii trebuie sa contina Registrul bunurilor de capital

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Ghidul practic al contabilului din domeniul constructiilor

PFA II IF Taxe Impozite Deduceri Contributii 2026

- NOUTATI din Codul FiscalValidat de expertulDividende primite de o societate romana de la o filiala din Uniunea Europeana: cand sunt venituri neimpozabile? citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulCompletare raspuns precedent Va rog factura emisa de la vanzator roman catre cumparator din Romania nu trebuie fii prin SPV? Nu am primit nicio factura electronica. Multumesc.citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulSubcontractare servicii de transport. Tratament tva SRL A platitor de tva presteaza servicii de transport pentru un client din UE (este in VIES). El preia comenzile si pentru ca flota proprie nu poate sa acopere complet aceste...citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulCalculul indemnizatii pentru concedii medicale succesive cu diagnostice diferite Va rog sa ma ajutati cu raspuns la urmatoarea speta legata de calculul unui concediu medical, astfel: CM initial emis in 13.07.2026 pentru: 13.07.2026-15.07.2026, cod 06; cod de...citeste mai mult

Portal Codul Fiscal - NOUTATI din Codul FiscalValidat de expertulSchimb terenuri. Regim tva ONG are in proprietate terenuri agricole date in arenda. Este inregistrata ca platitor de TVA, dar in ultimul an a inregistrat venituri doar din arenda, conform art. 292 din Codul...citeste mai mult

Portal Codul Fiscal

Normele metodologice date in aplicarea art. 305 precizeaza la pct. 79 alin. (2) ce fel de informatii trebuie sa fie specificate in Registrul bunurilor de capital. Aceste date sunt urmatoarele:

- data achizitiei, fabricarii, finalizarii construirii sau transformarii/modernizarii;

- valoarea (baza de impozitare) bunului de capital;

- taxa deductibila aferent bunului de capital;

- taxa dedusa ;

- ajustarile efectuate conform legislatiei fiscale in vigoare

Formularele obligatorii pentru Departamentul de Contabilitate - Colectia completa a documentelor contabile obligatorii in format EDITABIL. Lucrarea contine si recomandari privind intocmirea si utilizarea acestor documente!!!