Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

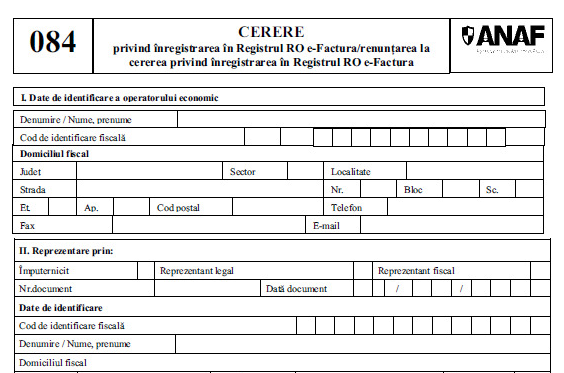

In Monitorul Oficial, Partea I nr. 1040 din 01 noiembrie 2021 a fost publicat Ordinul nr. 1.713/2021 pentru aprobarea Procedurii privind organizarea si inscrierea in cadrul Registrului RO e-Factura, precum si a modelului, continutului si instructiunilor de completare ale formularului (084) "Cerere privind inregistrarea in Registrul RO e-Factura/renuntarea la cererea privind inregistrarea in Registrul RO e-Factura".

Conform actului normativ, operatorii economici, respectiv orice entitate care desfasoara o activitate economica constand in executarea de lucrari, livrarea de bunuri/produse si/sau prestarea de servicii, care emit facturi electronice catre alti operatori economici (relatii B2B), pot opta pentru transmiterea facturilor electronice catre destinatari folosind sistemul national privind factura electronica RO e-Factura.

Emitentul facturii electronice, care opteaza pentru transmiterea acesteia in sistemul national privind factura electronica RO e-Factura, este obligat sa fie inregistrat in Registrul operatorilor care au optat pentru utilizarea sistemului national privind factura electronica RO e-Factura.

Inregistrarea se face prin completarea si transmiterea formularului 084 care poate fi folosit si pentru a renunta la utilizarea sistemului.

Registrul cuprinde urmatoarele informatii:

a) codul de identificare fiscala al operatorului economic sau codul de inregistrare in scopuri de TVA, in situatia in care acesta este inregistrat in scopuri de TVA potrivit art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare (Codul fiscal);

b) denumirea/numele si prenumele operatorului economic;

c) adresa domiciliului fiscal al operatorului economic;d) data la care operatorul economic a solicitat inregistrarea in Registrul RO e-Factura;

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Marea Carte Verde a Monografiilor Contabile 2025 - Editie revizuita stick USB

Ghidul practic al contabilitatii Legislatie explicata - Exemple detaliate - Monografii contabile complete

Registrul se actualizeaza permanent, pe baza cererilor de inregistrare in Registrul RO e-Factura depuse de operatorii economici si a informatiilor detinute de organele fiscale cu privire la radierea contribuabililor din Registrul contribuabililor/platitorilor.

Inscrierea in Registrul RO e-Factura si radierea din Registrul RO e-Factura

Inscrierea in Registrul RO e-Factura se face prin transmiterea formularului (084) "Cerere privind inregistrarea in Registrul RO e-Factura/renuntarea la cererea privind inregistrarea in Registrul RO e-Factura", avand bifata sectiunea III.

Formularul (084) "Cerere privind inregistrarea in Registrul RO e-Factura/renuntarea la cererea privind inregistrarea in Registrul RO e-Factura" se transmite prin mijloace electronice de transmitere la distanta, potrivit legii.

Operatorul economic care a optat pentru utilizarea sistemului national privind factura electronica RO e-Factura este inscris in Registrul RO e-Factura incepand cu data de 1 a lunii urmatoare transmiterii formularului (084).

De la momentul inscrierii in Registrul RO e-Factura, emitentul dobandeste si calitatea de destinatar.

Operatorii economici pot sa renunte la cererea privind inregistrarea in Registrul RO e-Factura pana la data inscrierii acestora in Registrul RO e-Factura, respectiv pana la data de 1 a lunii urmatoare transmiterii cererii de inregistrare, prin transmiterea unui nou formular (084), avand bifata sectiunea IV "Renuntare la cererea privind inregistrarea in Registrul operatorilor care au optat pentru utilizarea sistemului national privind factura electronica (Registrul RO e-Factura)" si completata cu numarul si data inregistrarii formularului initial (084) prin care operatorul economic a solicitat inregistrarea in Registrul RO e-Factura.(2) Operatorii economici care au renuntat la cererea privind inregistrarea in Registrul RO e-Factura in termenul prevazut la alin. (1) nu vor mai fi inscrisi in acest registru.

Operatorii economici sunt radiati din Registrul RO e-Factura de la data radierii din Registrul contribuabililor/platitorilor, potrivit legii.

Modul de furnizare a informatiilor din Registrul RO e-Factura

Registrul RO e-Factura permite urmatoarele:

a) consultarea informatiilor pentru fiecare operator economic in parte, identificat prin codul de identificare fiscala sau prin codul de inregistrare in scopuri de TVA, in situatia in care acesta este inregistrat in scopuri de TVA potrivit art. 316 din Codul fiscal;

b) furnizarea, prin servicii web, a informatiilor din Registrul RO e-Factura. Interogarea registrului se face pe baza unei liste care contine codul de identificare fiscala al operatorului economic.

Raspunsul serviciului web furnizeaza informatii privind denumirea/numele, prenumele si adresa la care isi are domiciliul fiscal fiecare operator economic care figureaza in registru, starea (figureaza/nu figureaza) la data solicitata de catre persoanele interesate, precum si intervalul de inregistrare corespunzator datei solicitate. Termenii si conditiile de utilizare a serviciului web de furnizare a informatiilor, in conditiile prezentului ordin, se publica pe pagina de internet a Agentiei Nationale de Administrare Fiscala.

Mesajele care se afiseaza la consultarea informatiilor pentru fiecare operator economic in parte cuprind informatii privind starea actuala, din ziua solicitarii, a operatorului economic despre care se solicita informatiile, respectiv calitatea de operator inregistrat in Registrul RO e-Factura sau de operator neinregistrat in Registrul RO e-Factura.

Pentru furnizarea informatiilor din acest registru, la solicitarea oricarei persoane interesate, pe pagina de internet www.anaf.ro/Informatii publice/Informatii privind agentii economici se publica un mesaj de informare de tipul:

"

Operatorul economic (denumire/nume, prenume), cu domiciliul fiscal . . . . . . . . . ., identificat prin codul de identificare fiscala/codul de inregistrare in scopuri de TVA . . . . . . . . . ., figureaza la data de . . . . . . . . . . (data solicitarii) ca operator inregistrat in Registrul RO e-Factura."19. Pentru furnizarea informatiilor privind operatorii economici care nu figureaza in registru, se publica un mesaj de informare de tipul:

"

Operatorul economic (denumire/nume, prenume), cu domiciliul fiscal . . . . . . . . . ., identificat prin codul de identificare fiscala/codul de inregistrare in scopuri de TVA . . . . . . . . . ., nu figureaza la data de . . . . . . . . . . (data solicitarii) ca operator inregistrat in Registrul RO e-Factura."

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Utilizarea SAF-T: D406 trebuie impartita in segmente de firmele care au foarte multe inregistrari contabileArticole similare

Operatorii economici care vor sa renunte la inregistrarea in E-Factura trebuie sa transmita un nou formular 084Articole similare

Cum se completeaza FORMULARUL 084 necesar inscrierii in registrul E-FacturaOperatorii economici care au optat pentru utilizarea E-Factura sunt inscrisi in sistem incepand cu data de 1 a lunii urmatoare transmiterii F084Operatorii economici care vor sa renunte la inregistrarea in E-Factura trebuie sa transmita un nou formular 084Sfaturi de la experti

Aplicarea sistemului RO e-Factura pentru serviciile cu locul prestarii in alt stat membru

Intrebare: Mentionez ca furnizorul nu a transmis factura prin SPV.

In acest caz, cum procedez?

vezi AICI raspunsul specialistilor <<

Cum setati in SAGA NC pentru AIC fara gestiune - raportare SAF-T si Intrastat

Intrebare: Nu stiu cum sa fac acest lucru in soft Saga. Anterior, ii intrebasem pe cei de la SAGA daca pot da codul NC fara sa creez articol de stoc si mi-au spus ca nu se poate.

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Ce beneficii si facilitati salariale neimpozabile pot acorda angajatorii salariatilor intr-un an

Declaratia 101. Cum sa o completati daca treceti de la impozit micro la impozit pe profit in 2025

Registru Unic de Control. Este necesar un nou registru la schimbarea sediului social?

Declaratia 150. Ce modificari au fost aduse formularului prin Ordinul 2213/2025

Piata muncii in 2025: Incotro se indreapta angajatorii in fata noilor reglementari

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA