Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

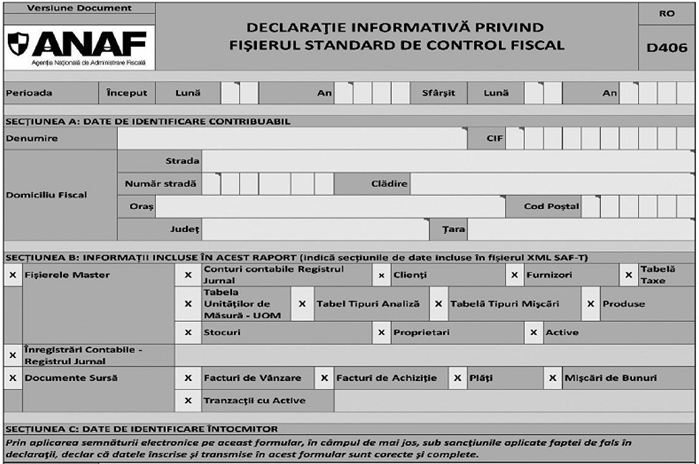

Fisierul standard de control fiscal reprezinta un standard international utilizat pentru transferul electronic de date din evidenta contabila si fiscala, de la contribuabili/platitori catre autoritatile fiscale si auditori. Fisierul este transmis prin D406, care trebuie impartita in segmente de firmele care au foarte multe inregistrari contabile.

Recent au fost publicate, prin Ordinul 1783/2021, informatiile pe care contribuabilul/platitorul trebuie sa le declare prin fisierul standard de control fiscal, modelul de raportare, procedura si conditiile de transmitere, precum si termenele de transmitere si data/datele de la care categoriile de contribuabili/platitori sunt obligate sa transmita fisierul standard de control.

Printre acestea se mentioneaza faptul ca dimensiunea Declaratiei informative D406 in format PDF cu XML atasat nu trebuie sa depaseasca limita maxima specificata in „Ghidului contribuabilului pentru pregatirea si transmiterea Declaratiei informative D406 - Fisierul standard de control fiscal (SAF-T)“, care se publica pe site-ul Agentiei Nationale de Administrare Fiscala.

Daca Declaratia informativa D406 are o dimensiune mai mare decat limita maxima, documentul nu va fi acceptat la incarcare in platforma eguvernare.ro sau prin portalul ANAF.

Pentru a putea incarca toate informatiile solicitate, la generare, declaratia trebuie impartita in segmente, conform informatiilor prezentate la pct. 27 si 28, pana cand toate informatiile aferente perioadei de raportat sunt transmise.

In situatia in care, ca urmare a incercarii de transmitere a Declaratiei D406, sunt primite mesaje de eroare/erori, utilizatorul trebuie sa verifice cauza erorii prin analiza documentului generat de programul „Validator“, fisierul SAFT.xml.err.txt.

Odata identificata eroarea sau identificate erorile, se corecteaza problema semnalata de catre utilizator si se genereaza un nou fisier XML. Cu fisierul nou-obtinut se reiau pasii prezentati la pct. 5 si 6, pentru validarea si generarea Declaratiei informative D406, incepand cu pasul 1. Daca nu s-au primit mesaje de eroare, declaratia este pregatita pentru semnarea electronica si transmitere.

Transmiterea Declaratiei informative D406 se poate face de catre contribuabilii/platitorii cu obligatia de depunere, incepand cu prima zi calendaristica a lunii urmatoare perioadei pentru care obligatia devine activa, pana la data-limita de depunere - ultima zi a lunii care urmeaza perioadei pentru care se face raportarea.

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Ghidul practic al contabilului din domeniul constructiilor

Cartea verde a contabilitatii 2026

Transmiterea se poate face doar de catre contribuabilul/ platitorul cu obligatie de depunere sau de catre imputernicitul/ reprezentantul legal al acestuia folosind certificatul calificat de semnatura digitala cu care acestia sunt inrolati in sistemul Agentiei Nationale de Administrare Fiscala cu drept de depunere a documentelor si formularelor fiscale in format electronic.

La transmiterea Declaratiei informative D406 se efectueaza verificarea si validarea identitatii contribuabilului/ platitorului pentru care se depune Declaratia informativa D406, in raport cu identitatea cu care acesta sau imputernicitul/ reprezentantul acestuia este inrolat in sistemul Agentiei Nationale de Administrare Fiscala pentru depunerea declaratiilor si formularelor fiscale in format electronic.

Formularele si fisierele SAF-T atasate pentru care nu este validata identitatea sunt respinse.

Declaratia informativa D406 se depune doar online, in format electronic, prin intermediul serviciului public digital „Servicii online - Depunere declaratii“ al Agentiei Nationale de Administrare Fiscala sau prin intermediul site-ului www.e-guvernare.ro, serviciul „Depunere declaratii ANAF“.

Prima Declaratie informativa D406 validata, depusa pentru o luna sau un trimestru de catre un contribuabil/platitor este considerata declaratie initiala. Declaratiile ulterioare depuse pentru aceeasi perioada (luna/trimestru) sunt automat considerate declaratii rectificative.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Procedura pentru inscrierea in Registrul E-Factura. Formularul 084 poate fi folosit si pentru a renunta la utilizarea sistemuluiArticole similare

SAF-T: Cele mai multe firme inca NU au depus fisierul, desi obligatia a intrat in vigoare din 1 ianuarie 2022 pentru anumiti contribuabiliSAF-T: Pana pe 31 august 2022 contribuabilii mari trebuie sa depuna D406SAF-T in 2025. Noi entitati vor fi SCUTITE de la obligatia depunerii D406NOI OBLIGATII pentru contribuabilii nerezidenti din ianuarie 2025SAF-T si D406 in 2025. Ce verificari trebuie sa faceti inainte sa raportati in SAF-TUltimele articole

DECLARATIA 406 eronata. Sanctiunile NU se aplica daca respectati anumite conditiiSAF-T si D406. Termenul de depunere este 30 septembrie sau 1 octombrie pentru luna august 2025?Ofertele de Paste sunt AICI! Reduceri de pana la 75% la titluri de fiscalitate si transport GRATUITSAF-T si depunerea D406 in 2025. 3 spete utile contribuabililor miciSAF-T in 2025. Ce obligatii exista pe linie de stocuri si mijloace fixeArticole similare

Sistemul e-TVA. 3 lucruri importante pe care sa le aiba in vedere firmele din 2025Rectificativa SAF-T [D406]. Cum se face rectificarea, termen depunere si reglementari cheieContribuabilii care NU au transmis D406 pana pe 1 august vor fi sanctionati. Cat sunt amenzileTermenele de depunere SAF-T pentru TOATE tipurile de societatiCum se aplica perioada de gratie pentru contribuabilii care sunt obligati sa transmita SAF-TUltimele articole

Ai suspendat activitatea SRL-ului sau PFA-ului? Iata ce greseli trebuie sa eviti in aceasta perioadaSAF-T D406: Raspunsuri la intrebarile pe care contabilii le pun cel mai des si greselile care atrag amenzi[GHID] Cum se transforma un SRL in SA: Monografie contabila, obligatii fiscale si aspecte juridicePlatforma vs. contabil clasic: solutia ideala este combinatiaS-au schimbat regulile pentru mijloacele fixe. Stii sigur ca le inregistrezi corect?Sfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA