Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

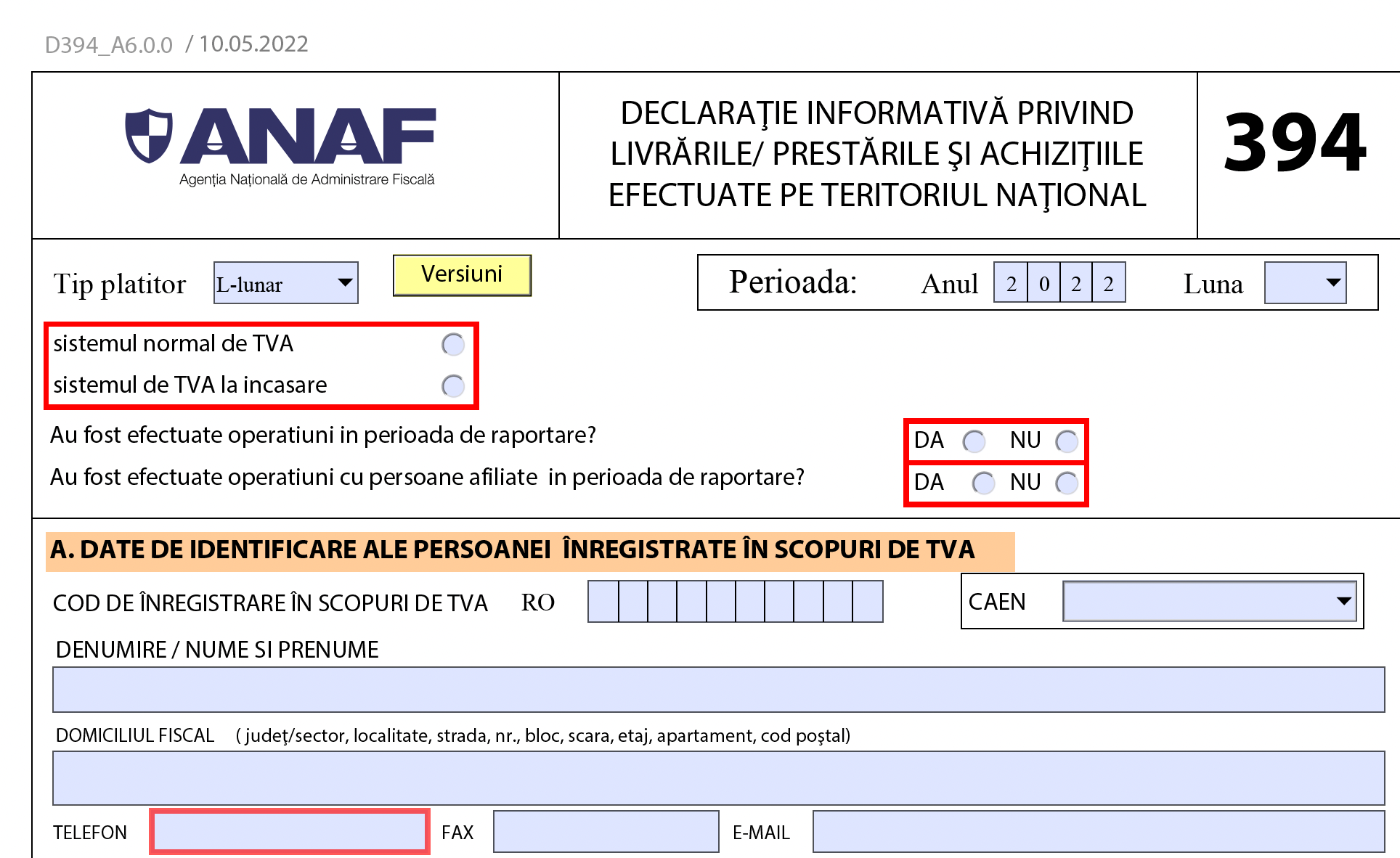

Factura emisa catre o persoana juridica si incasata cu bon fiscal. In declaratia 394 se inregistreaza factura, insa operatiunea din raport Z nu este inregistrata, deci declaratia 394, la capitol G, fata de transmiterea din casa de marcat la ANAF, va diferi cu valoarea acestei facturi. Este corect?

Da, este corect.

Actul normativ care reglementeaza D394 este Ordinul nr. 3769/2015 privind declararea livrarilor/prestarilor si achizitiilor efectuate pe teritoriul national de persoanele inregistrate in scopuri de TVA si pentru aprobarea modelului si continutului declaratiei informative privind livrarile/prestarile si achizitiile efectuate pe teritoriul national de persoanele inregistrate in scopuri de TVA

Potrivit acestui act normativ, cartusului G nu cuprinde bonurile fiscale pentru care au fost emise facturi in perioada de raportare. Daca bonul fiscal si factura sunt emise in perioade fiscale diferite, acestea se vor declara fiecare la momentul emiterii.

Cartea Verde a Contabilitatii - Editie revizuita

Registrul de Evidenta Fiscala PFA

Diferente e-TVA Solutii la notificarile ANAF

Raspuns oferit in luna iunie 2023 de catre specialistii site-ului PortalCodulFiscal.ro. Dati click AICI pentru a vedea toate noutatile din Codul Fiscal consultanta si raspunsuri detaliate de la experti.

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Dosarul fiscal. Acces pentru contribuabili. Urmati procedura corecta!Firme platitoare de TVA si depasirea plafonului de 100 mii euro. In ce conditii se schimba perioada fiscala de la trimestru la luna?Declarare operatiuni in D394. Cum procedam in functie de vanzari si achizitii?Contracte de inchiriere incheiate cu persoane fizice si achizitie autoturime. Ce declaram in D 394?Bonul fiscal. Sunt considerate facturi simplificate bonurile sub 100 euro? Cum vor fi raportate in D394?Ultimele articole

Bon fiscal ANULAT. Mai trebuie declarat in D394? F4109 se depune in aceasta situatie?Declaratia 394. Mai depui D394 daca NU ai avut tranzactii?Declaratia D394. Cum poate fi rectificata pentru a NU mai exista sume in plus in D300Declaratia 394. Bonurile fiscale SUB 100 euro vor fi trecute in D394?Bonul fiscal eronat. Poate fi corectat prin emiterea unui bon fiscal pe minus?Articole similare

Cum facem inregistrarea unui bon fiscal de combustibil? Se declara bonul si in Declaratia 394?Sfaturi de la experti

Intrebare: Daca o microintreprindere depaseste plafonul de 250.000 euro la 30.09.2025, adica are venituri cumulate de 1.258.000 lei la 30.09.2025, trece la impozit pe profit? Ce curs euro se foloseste la calcularea plafonului si in cat timp...

vezi AICI raspunsul specialistilor <<

Calcul deduceri fiscale aferente profitului reinvestit

Intrebare: O societate vrea sa aplice scutirea pentru profit reinvestit in T3. Datele sunt urmatoarele:

Investitie activ: 45.929,90 lei

Profit brut (cont 121): 64.502,90 lei

Profit impozabil: 81.596,21 lei

Impozit pe profit: 13.055,39 lei

In...

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA