Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Administratia Judeteana a Finantelor Publice Vrancea aduce la cunostinta contribuabililor ca in vederea aplicarii prevederilor art. 149 alin (5) din Legea 207/2015 privind Codul de Procedura Fiscala, a fost modificata si completata Anexa nr. 2 la OpANAF 3666/2020 privind aprobarea modelului si continutului formularelor si documentelor utilizate in activitatea de verificare documentara , respectiv modelul Invitatiei pentru audiere.

Invitatia pentru audiere va fi utilizata de structurile cu atributie de inspectie fiscala, de structurile cu atributii de control antifrauda si de structurile cu atributii de verificare a situatiei fiscale personale competente sa efectueze actiuni de verificare documentara.

Contribuabilii care primesc astfel de invitatie au posibilitatea de a-si exprima oral punctul de vedere cu privire la constatarile organelor fiscale cu ocazia audierii, precum si in scris in termen de cinci zile lucratoare de la data audierii. Termenul poate fi prelungit cu cel mult 5 zile lucratoare, numai pentru motive justificate, cu acordul conducatorului organului de control.

Punctul de vedere fata de constatarile din proiectul Deciziei de impunere privind obligatiile fiscale principale stabilite ca urmare a verificarii documentare/Dispozitiei de masuri ca urmare a verificarii documentare poate fi transmis prin mijloace electronice de transmitere la distanta (Spatiul Privat Virtual), prin e-mail, prin posta cu scrisoare recomandata de primire sau prin depunerea la registratura organului fiscal.

Audierea in legatura cu constatarile din proiectul Deciziei de impunere privind obligatiile fiscale principale stabilite ca urmare a verificarii documentare /Dispozitiei de masuri ca urmare a verificarii documentare poate avea loc fie prin prezentarea la sediul organului de control sau prin intermediul sistemelor electronice de comunicare la distanta care asigura conexiunea audio-video.

In cazul in care optiunea contribuabilului este pentru folosirea sistemelor electronice de comunicare la distanta care asigura conexiunea audio-video, organul fiscal va trebui informat cu cel putin 24 de ore inainte de ora stabilita pentru audiere.

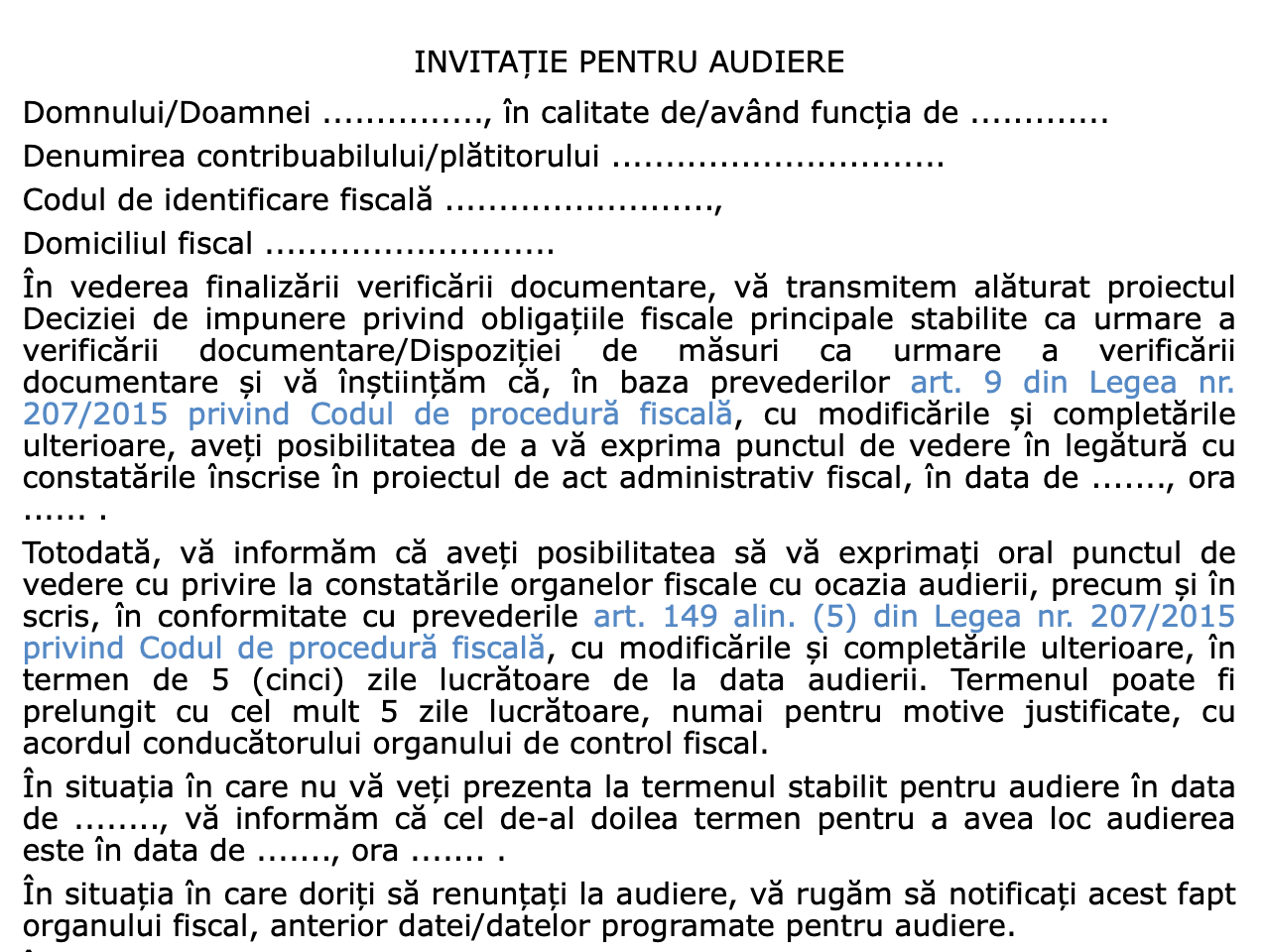

INVITATIE PENTRU AUDIERE

Domnului/Doamnei ..............., in calitate de/avand functia de .............

Operare SAGA Exemple practice si recomandari

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Cartea Verde a Contabilitatii 2026

Denumirea contribuabilului/platitorului ...............................

Codul de identificare fiscala .........................,

Domiciliul fiscal ...........................

In vederea finalizarii verificarii documentare, va transmitem alaturat proiectul Deciziei de impunere privind obligatiile fiscale principale stabilite ca urmare a verificarii documentare/Dispozitiei de masuri ca urmare a verificarii documentare si va instiintam ca, in baza prevederilor art. 9 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, aveti posibilitatea de a va exprima punctul de vedere in legatura cu constatarile inscrise in proiectul de act administrativ fiscal, in data de ......., ora ...... .

Totodata, va informam ca aveti posibilitatea sa va exprimati oral punctul de vedere cu privire la constatarile organelor fiscale cu ocazia audierii, precum si in scris, in conformitate cu prevederile art. 149 alin. (5) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, in termen de 5 (cinci) zile lucratoare de la data audierii. Termenul poate fi prelungit cu cel mult 5 zile lucratoare, numai pentru motive justificate, cu acordul conducatorului organului de control fiscal.

In situatia in care nu va veti prezenta la termenul stabilit pentru audiere in data de ........, va informam ca cel de-al doilea termen pentru a avea loc audierea este in data de ......., ora ....... .

In situatia in care doriti sa renuntati la audiere, va rugam sa notificati acest fapt organului fiscal, anterior datei/datelor programate pentru audiere.

In cazul in care nu va veti prezenta la audiere la niciunul din cele doua termene si nu veti notifica despre renuntarea la acest drept, va comunicam ca, potrivit prevederilor legale, audierea se considera indeplinita.

Punctul dumneavoastra de vedere fata de constatarile din proiectul Deciziei de impunere privind obligatiile fiscale principale stabilite ca urmare a verificarii documentare/Dispozitiei de masuri ca urmare a verificarii documentare poate fi transmis prin mijloace electronice de transmitere la distanta puse la dispozitie de Agentia Nationala de Administrare Fiscala (Spatiul privat virtual - SPV), prin e-mail la adresa ..............................., prin posta, cu scrisoare recomandata cu confirmare de primire, sau prin depunere la registratura organului fiscal din ........................................... .

Audierea in legatura cu constatarile din proiectul Deciziei de impunere privind obligatiile fiscale principale stabilite ca urmare a verificarii documentare/Dispozitiei de masuri ca urmare a verificarii documentare poate avea loc fie prin prezentarea la sediul nostru din ............................., fie prin intermediul sistemelor electronice de comunicare la distanta care asigura conexiunea audio-video, in functie de modalitatea aleasa de dumneavoastra.

In situatia in care veti opta pentru audiere prin intermediul sistemelor electronice de comunicare la distanta, veti informa organul fiscal cu cel putin 24 de ore inainte de ora stabilita pentru audiere, in vederea stabilirii detaliilor tehnice ale intalnirii, de comun acord cu reprezentantul desemnat din cadrul organului fiscal.

Pentru solicitarea/comunicarea oricaror informatii in legatura cu aceasta solicitare, persoana desemnata care poate fi contactata este doamna/domnul .................., numar de telefon ..................., adresa de e-mail ............................., camera .......... . Conducatorul structurii care efectueaza verificarea documentara, ..................................................................…. (functia, numele, prenumele, semnatura si stampila*)*)

In situatia emiterii si semnarii electronice, utilizand un certificat digital calificat, documentul este valabil fara stampila. Document care contine date cu caracter personal protejate de prevederile Regulamentului (UE) 2016/679------

Baza legala: OPANAF 927/2023 pentru modificarea anexei nr. 2 la Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 3.666/2020 privind aprobarea modelului si continutului formularelor si documentelor utilizate in activitatea de verificare documentara publicat in Monitorul Oficial al Romaniei partea I nr. 587/28.06.2023 Sursa: ANAF

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Proiect de OUG: Controalele fiscale NU se vor mai desfasura la sediul firmelorControl antifrauda 2026. Cum va urmari ANAF achizitiile de masini de luxAtentie, contribuabili! ANAF a demarat cea mai ampla actiune de control fiscal in comertul onlineATENTIE! Controale intensificate de la ANAF: Amenzi uriase pentru operatorii economici fara case de marcat cu jurnal electronicCONTROALE ANAF: 3 activitati preliminare sunt efectuate de fisc inainte de a verifica impozitul pe venit la persoanele fizice cu averi mariUltimele articole

Sarbatori cu Rentrop & Straton: reduceri de pana la 75% + transport GRATUITCONTROALE ANAF. Studii de caz privind inspectiile fiscaleCONTROALE MASIVE cu privire la Dosarul preturilor de transfer! Amenda pentru neprezentarea lui ajunge la 14.000 leiCONTROALE ANAF 2024. Nereguli descoperite la persoanele fizice in luna augustInspectii ANAF in luna mai 2024. Au fost stabilite sume suplimentare de peste 600 mii leiArticole similare

Controale ANAF 2023. Fiscul a publicat sinteza activitatii de control pentru sem. I din anul acesta. Ce amenzi au fost aplicate?Ordinul 2737/2020. Aprobarea formularelor si actelor de control utilizate in activitatea de inspectie economico-fiscalaControale la PFA-uri si profesionisti in 2022. Aceasta competenta revine si inspectorilor fiscali care NU se afla in raza domiciliuluiUn formular utilizat in activitatea de VERIFICARE DOCUMENTARA a fost modificat de ANAF (Ordinul 325/2022)Sistemul E-Factura, OBLIGATORIU din ianuarie 2024 numai pentru contribuabilii stabiliti pe teritoriul RomanieiUltimele articole

Colectare venituri in perioada ianuarie-mai 2024. Controalele antifrauda au avut implicatii fiscale de 1,24 miliarde leiControale ANAF. In aprilie 2024 au fost efectuate cu 44% mai multe actiuni de control fiscalActiuni ANAF pentru colectarea veniturilor: 4.000 controale fiscale si decizii de impunere de 446 milioane de lei in noiembrie 2023Sondaj: Firmele se asteapta la simplificarea controalelor fiscale dupa implementarea E-factura, obligatorie din 2024 in relatiile B2BInspectorii ANAF au plan sa stabileasca sume suplimentare firmelor la controale? Raspunsul fiscului cu privire la aceasta situatieSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA