Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

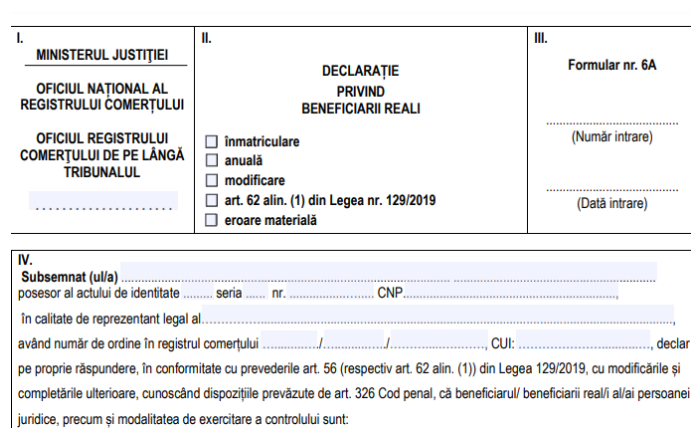

Recent a fost adoptat, de Camera Deputatilor, proiectul de Lege privind modificarea Legii 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative. Conform documentului, a fost eliminata declaratia anuala privind beneficiarii reali, insa raman in vigoare alte obligatii pentru firme.

Obligatia anuala de a depune declaratia privind beneficiarii reali ai firmelor a fost eliminata prin acest act normativ, insa ramane inca in vigoare depunerea formularului pentru persoanele juridice supuse obligatiei de inregistrare in registrul comertului.

Acestea depun la inmatriculare, si ori de cate ori intervine o modificare, o declaratie privind beneficiarul real al persoanei juridice, in vederea inregistrarii in Registrul beneficiarilor reali al societatilor, cu exceptia regiilor autonome, companiilor si societatilor nationale si societatilor detinute integral sau majoritar de stat.

Reamintim ca anul trecut a fost eliminata obligatia de a depune declaratia privind beneficiarii reali pentru firmele care erau constituite doar din persoane fizice, dar si declaratia anuala privind beneficiarii reali pentru persoanele juridice. Totusi, formularul trebuia depus in cazul in care aparea vreo schimbare in societate.

Anul acesta insa, aceasta obligatie a fost reintrodusa. Persoanele juridice erau din nou obligate sa depuna declaratia anuala privind beneficiarul real atat la inmatricularea in registrul comertului, cat si ori de cate ori intervin modificari.

Conform noului act normativ, NU mai este necesara transmiterea declaratiei anuale privind beneficiarii reali, asa cum era obligatoriu sa faca firmele pana acum.

Totusi, in continuare persoanele juridice supuse obligatiei de inregistrare in registrul comertului, care au in structura actionariatului entitati inmatriculate/inregistrate si/sau care au sediul fiscal in jurisdictii necooperante din punct de vedere fiscal si/sau in jurisdictii cu grad inalt de risc de spalare a banilor si/sau finantare a terorismului si/sau in jurisdictii aflate sub monitorizarea organismelor internationale relevante, pentru risc de spalare a banilor/finantare a terorismului, depun anual o declaratie privind beneficiarul real al persoanei juridice, in vederea inregistrarii in Registrul beneficiarilor reali al societatilor, in termen de 15 zile de la aprobarea situatiilor financiare anuale.

Declaratia pe proprie raspundere a reprezentantului legal al persoanei juridice cuprinde datele de identificare ale beneficiarilor reali, respectiv numele, prenumele, data si locul nasterii, codul numeric personal, seria si numarul actului de identitate, cetatenia, domiciliul sau resedinta, precum si modalitatile in care se exercita controlul asupra persoanei juridice.

Manual de politici contabile - Stick USB

Marea Carte Verde a Monografiilor Contabile 2025 - Editie revizuita stick USB

Ghidul Practic al Monografiilor Contabile

Declaratia privind beneficiarul real poate avea forma de inscris sub semnatura privata ori forma electronica si poate fi transmisa la oficiul registrului comertului prin mijloace electronice, cu semnatura electronica, sau prin servicii de posta si curier sau prin ghiseul oficiului registrului comertului, personal sau prin reprezentant conform prevederilor legale.

Actul normativ prevede ca termenul de depunere a declaratiei privind beneficiarul real prevazuta la art. 56 alin. (13) din Legea nr. 129/2019 pentru prevenirea si combaterea spalarii banilor si finantarii terorismului este de 90 de zile de la incetarea starii de alerta.

Atentie! Ca sa intre in vigoare, actul normativ trebuie sa fie aprobat de presedintele Romaniei si mai apoi publicat in Monitorul Oficial.

Citeste si ONRC anunta ca au fost elaborate noi modele de declaratii privind beneficiarii reali, click AICI««

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Depunerea Declaratiilor privind beneficiarii reali in 2021. ONRC a publicat situatia detaliataONRC reaminteste ca prin depunerea Declaratiei privind beneficiarii reali pot fi indeplinite doua obligatii fiscaleSocietatile pot fi DIZOLVATE daca Declaratia privind beneficiarul real nu este depusa in termen de 30 de zile de la data aplicarii amenziiArticole similare

Declaratia privind beneficiarul real - eliminata pentru firmele formate doar din persoane fizice ( Propunere legislativa)Obligatia depunerii Declaratiei privind beneficiarul real, ELIMINATA pentru unele firme (Legea 108/2020)Declaratia privind beneficiarul real ar putea fi eliminata din nouSfaturi de la experti

Aplicarea sistemului RO e-Factura pentru serviciile cu locul prestarii in alt stat membru

Intrebare: Mentionez ca furnizorul nu a transmis factura prin SPV.

In acest caz, cum procedez?

vezi AICI raspunsul specialistilor <<

Cum setati in SAGA NC pentru AIC fara gestiune - raportare SAF-T si Intrastat

Intrebare: Nu stiu cum sa fac acest lucru in soft Saga. Anterior, ii intrebasem pe cei de la SAGA daca pot da codul NC fara sa creez articol de stoc si mi-au spus ca nu se poate.

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Ce beneficii si facilitati salariale neimpozabile pot acorda angajatorii salariatilor intr-un an

Declaratia 101. Cum sa o completati daca treceti de la impozit micro la impozit pe profit in 2025

Registru Unic de Control. Este necesar un nou registru la schimbarea sediului social?

Obligatiilor companiilor in ceea ce priveste inregistrarea si raportarile la O.N.P.C.S.B

Lichidare firma. Exemplu de MONOGRAFIE contabila utila in 2025 daca va inchideti firma

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA