Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

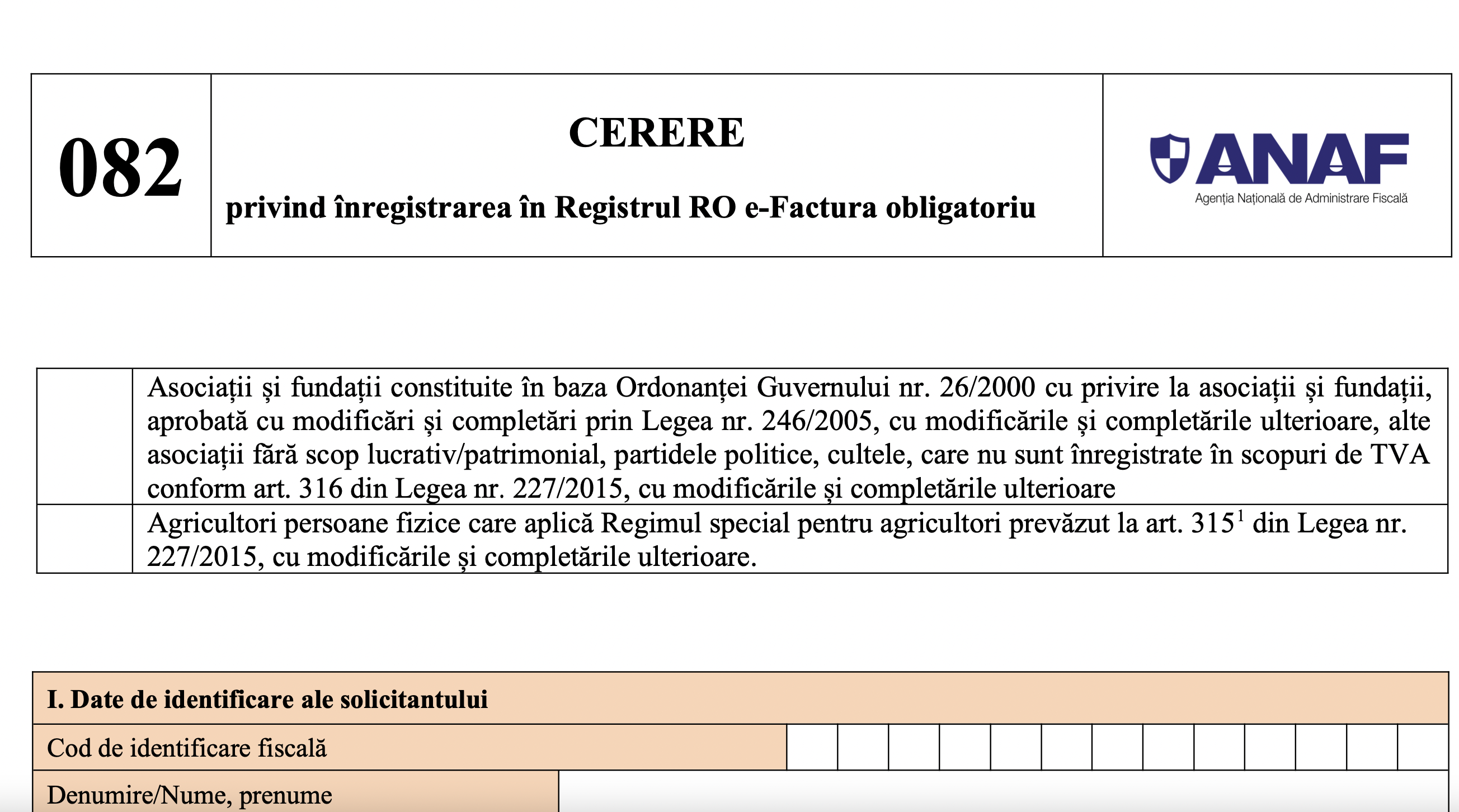

In Monitorul Oficial a fost publicat OPANAF nr. 3789/2024 pentru aprobarea Procedurii privind organizarea si inscrierea in Registrul RO e-Factura obligatoriu, precum si a modelului, continutului si instructiunilor de completare ale formularului (082) "Cerere privind inregistrarea in Registrul RO e-Factura obligatoriu". Cine trebuie sa transmita formularul inainte de 1 iulie 2025?

Potrivit prevederilor art. 106 si 107 din OUG nr. 120/2021, cu modificarile si completarile ulterioare, urmatoarele entitati au obligatia de a solicita inscrierea in Registrul RO e- Factura obligatoriu pana la data de 1 iulie 2025, in cazul in care nu au optat deja pentru aplicarea sistemului RO e-Factura:

a) asociatiile si fundatiile constituite in baza OG nr. 26/2000 cu privire la asociatii si fundatii, cu modificarile si completarile ulterioare, alte asociatii fara scop lucrativ/patrimonial, partidele politice, cultele, care nu sunt inregistrate in scopuri de TVA conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare, si care desfasoara activitati economice, pentru facturile emise incepand cu data de 1 iulie 2025;

b) agricultorii persoane fizice care aplica Regimul special pentru agricultori prevazut la art. 3151 din Codul fiscal, pentru facturile emise incepand cu data de 1 iulie 2025.

Pentru a solicita inscrierea in Registrul RO e-Factura obligatoriu, entitatile prevazute la pct. 1 lit. a) care desfasoara activitati economice, precum si persoanele prevazute la pct. 1lit. b), care nu au optat deja pentru aplicarea sistemului RO e-Factura, completeaza si transmit formularul (082) "Cerere privind inregistrarea in Registrul RO e- Factura obligatoriu" pana la data de 1 iulie 2025.

Formularul (082) "Cerere privind inregistrarea in Registrul RO e-Factura obligatoriu" se transmite prin mijloace electronice de transmitere la distanta, potrivit legii. Pentru a vedea cum arata formularul, click AICI>>

Entitatile si persoanele mentionate mai sus, care incep sa desfasoare activitati economice dupa data de 30 iunie 2025, au obligatia de a solicita inscrierea in Registrul RO e-Factura obligatoriu inainte de a incepe desfasurarea activitatilor economice.

Aceste entitati si persoane sunt inscrise in registrul obligatoriu in termen de 3 zile lucratoare de la data transmiterii formularului (082).

Ghid complet Impozitul pe venit si contributiile sociale

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Cartea verde a Contabilitatii 2026

ANAF organizeaza Registrul RO e-Factura obligatoriu, care devine operational incepand cu data de 1 iulie 2025.

Registrul obligatoriu este public si se afiseaza pe pagina de internet a Agentiei Nationale de Administrare Fiscala.

Entitatile prevazute mai sus sunt radiate din Registrul RO e-Factura obligatoriu de la data radierii din Registrul contribuabililor/platitorilor, potrivit legii.

Baza legala:

OPANAF nr. 3789/23.07.2024 pentru aprobarea Procedurii privind organizarea si inscrierea in Registrul RO e-Factura obligatoriu, precum si a modelului, continutului si instructiunilor de completare ale formularului (082) "Cerere privind inregistrarea in Registrul RO e-Factura obligatoriu.

Sursa: ANAF

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

E-Factura. Daca si in ce conditii se transmit in sistem facturile simplificatePrestari servicii in sistem lohn. Obligatii privind utilizarea E- Factura si E-TransportOperatorii economici pot folosi, in relatia B2B, doar SPV pentru transmiterea facturilor electroniceRO E-Factura: A fost publicata procedura necesara operatorilor economici nerezidenti care vor sa se inscrie in sistemAvizul de insotire a marfii aferent facturilor NU trebuie transmis prin E-FacturaUltimele articole

E-Factura si E-Transport in 2026: ce trebuie sa stie orice contabilOFICIAL. E-Factura nu mai este obligatorie pentru persoanele fizice. Legea a fost publicata in Monitorul Oficial nr. 308/2026REGISTRUL RO E-FACTURA optional. Entitati care NU au obligatia, insa pot opta pentru utilizarea sistemuluiE-Factura in 2024: Cand apare obligatia inscrierii in REGISTRUL RO E-FACTURAE-Factura. Cum trebuia procedat de la 1 ianuarie 2024Articole similare

E-Factura in 2024: Cand apare obligatia inscrierii in registrul RO e-FacturaSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA