Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

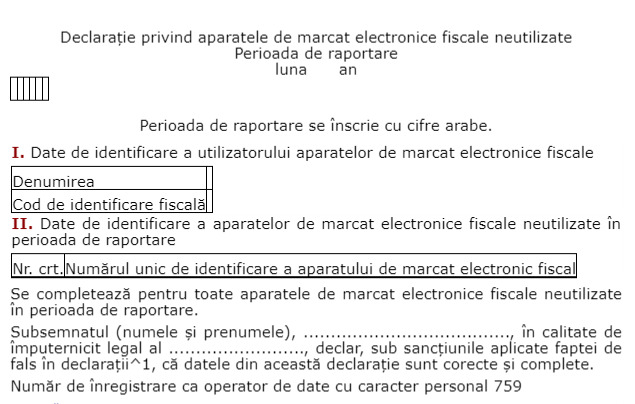

Operatorii economici sunt obligati sa conecteze casele de marcat electronice la sistemul ANAF. Chiar daca acestia nu utilizeaza AMEF in nicio zi din perioada de raportare, tot trebuie sa transmita f4109 catre fisc. Nu exista exceptii de la obligatia depunerii acestei declaratii.

Conform OPANAF 627/2018, in ceea ce priveste procedura de transmitere a datelor fiscale, in situatia in care exista AMEF neutilizate , utilizatorii au obligatia de a informa organul fiscal prin completarea si transmiterea „Declaratiei privind aparatele de marcat electronice fiscale neutilizate „”-F4109 (potrivit art.3 alin.(1) din Anexa la OPANAF nr. 627/2018) .

Important! Utilizatorii trebuie sa transmita F4109 Declaratie privind aparatele de marcat electronice fiscale neutilizate pentru toate aparatele de marcat neutilizate, chiar si pentru cele la care a fost extrasa memoria fiscala si a fost transmis formularul F4105 cu extragere memorie fiscala.

Prevederile art. 3 si art. 4 din OpANAF nr. 627/2018, cu privire la completarea si transmiterea ”Declaratiei - F4109, raman aplicabile inclusiv pentru aparatele de marcat electronice fiscale conectate la sistemul informatic.

Conform reglementarilor in vigoare, nu exista exceptii de la obligatia depunerii formularului F4109. Asadar, operatorii economici care nu utilizeaza AMEF in nicio zi din perioada de raportare, au obligatia depunerii formularului F4109.

Nerespectarea obligatiei de a asigura conectarea la distanta a AMEF, in vederea transmiterii de date fiscale catre ANAF, constituie contraventie si se sanctioneaza cu amenda intre 8.000 si 10.000 lei, in conformitate cu prevederile art. 10 lit. ff), coroborate cu prevederile art. 11 alin. (1) lit. j), din O.U.G. nr. 28/1999 privind obligatia operatorilor economici de a utiliza aparate de marcat electronice fiscale, cu modificarile si completarile ulterioare.

Obligatia conectarii la sistemul informatic al ANAF este instituita in sarcina operatorilor economici pentru toate AMEF pe care le detin, inclusiv pentru cele neutilizate dar fiscalizate, cu exceptia celor care sunt instalate in zone nedeservite de retele de comunicatii electronice.

Singura exceptie reglementata este in cazul operatorilor economici care utilizeaza AMEF instalate in zone nedeservite de retele de comunicatii electronice care au obligatia completarii si transmiterii declaratiei prevazute in anexa 2 la OPANAF 435/2021.

PFA II IF Taxe Impozite Deduceri Contributii 2026

Ghid complet Impozitul pe venit si contributiile sociale

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Declaratia (F4110) se completeaza cu ajutorul programului de asistenta pus la dispozitie pe site-ul ANAF in sectiunea Servicii online - Descarcare Declaratii si se depune in format PDF, cu fisier XML atasat, semnat electronic, prin mijloace de transmitere la distanta, in conformitate cu prevederile legale in vigoare. Harta zonelor deservite de retelele de comunicatii, publicata pe pagina oficiala de internet a ANCOM, poate fi consultata accesand link-ul urmator:

https://www.aisemnal.ro/home.

Sursa: ANAF

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Case de marcat electronice. Cum sa procedati daca ati OMIS emiterea Raportului Z intr-o ziComertul cu amanuntul si cu ridicata. Exista OBLIGATIA utilizarii casei de marcat?Case de marcat fiscale: Operatorii economici sunt obligati prin Legea 36/2023 sa arhiveze memoriile fiscale pe o perioada de 5 aniConectarea caselor de marcat la ANAF este obligatorie si pentru firmele cu activitatea suspendata? Ce spune legeaFirmele care NU au respectat termenul limita de conectare a caselor de marcat la ANAF risca amenzi de pana la 10.000 leiUltimele articole

Venituri din chirii in 2025-2026. Obligatii fiscale, casa de marcat si POSIncasari prin POS de la persoane fizice neinregistrate in casa de marcat? Iata cum sa procedatiCase de marcat electronice. Noutati fiscale care se aplica in 2025OUG 125/2024. Se amana pana la 31 decembrie 2024 aplicarea amenzilor pentru nedotarea cu case de marcatProiect: Pana pe 1 septembrie 2025 se amana sanctiunile pentru persoanele care utilizeaza case de marcat care nu emit cod QRArticole similare

Firme care NU au depus declaratia A4200. Ce sanctiuni se aplicaArticole similare

Casa de marcat neutilizata. Mai este necesara DEPUNEREA F4109 dupa conectarea la ANAF?Sfaturi de la experti

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA