Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

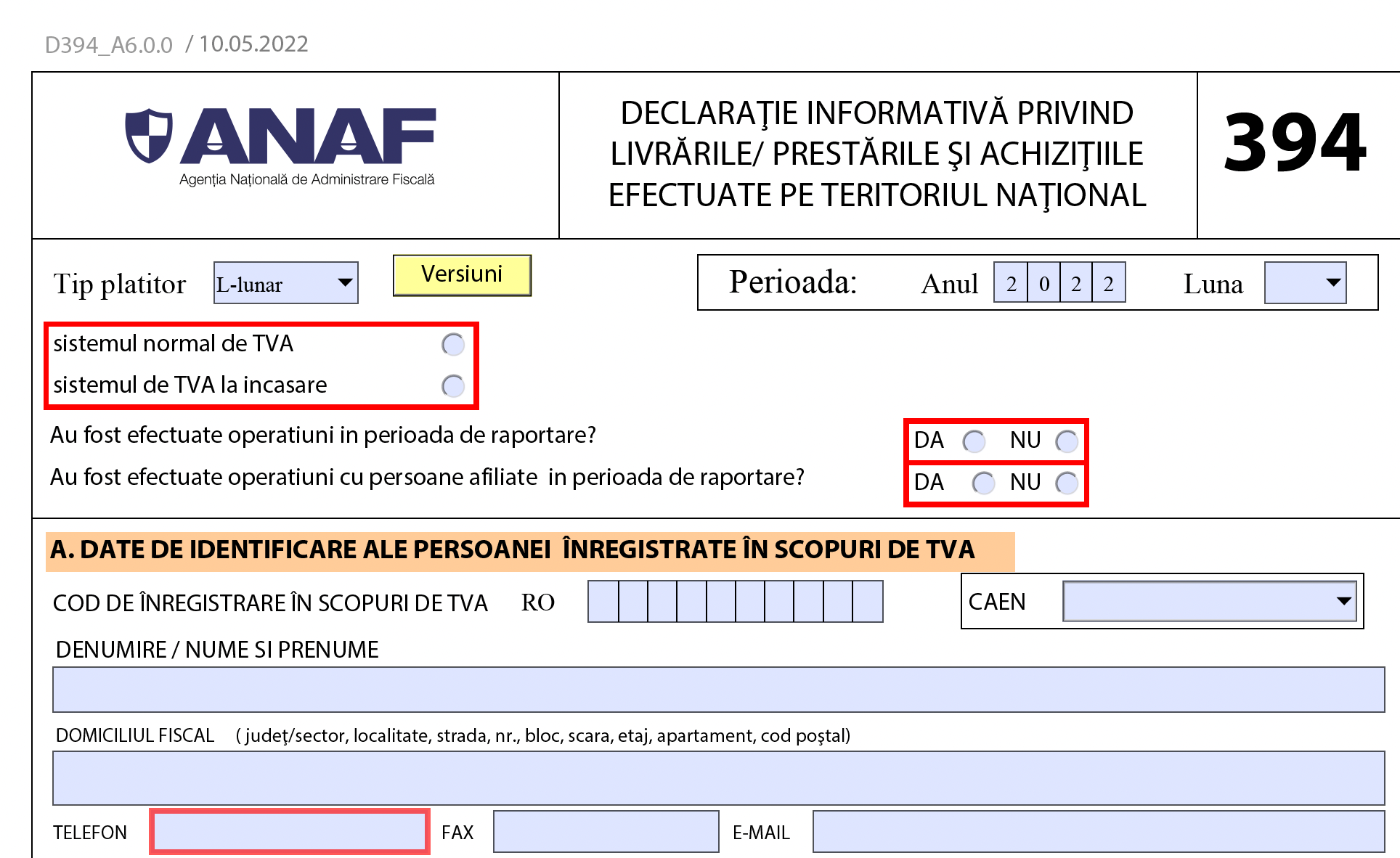

Factura emisa catre o persoana juridica si incasata cu bon fiscal. In declaratia 394 se inregistreaza factura, insa operatiunea din raport Z nu este inregistrata, deci declaratia 394, la capitol G, fata de transmiterea din casa de marcat la ANAF, va diferi cu valoarea acestei facturi. Este corect?

Da, este corect.

Actul normativ care reglementeaza D394 este Ordinul nr. 3769/2015 privind declararea livrarilor/prestarilor si achizitiilor efectuate pe teritoriul national de persoanele inregistrate in scopuri de TVA si pentru aprobarea modelului si continutului declaratiei informative privind livrarile/prestarile si achizitiile efectuate pe teritoriul national de persoanele inregistrate in scopuri de TVA

Potrivit acestui act normativ, cartusului G nu cuprinde bonurile fiscale pentru care au fost emise facturi in perioada de raportare. Daca bonul fiscal si factura sunt emise in perioade fiscale diferite, acestea se vor declara fiecare la momentul emiterii.

Ghidul practic al contabilului din domeniul constructiilor

Examenul de ACCES la STAGIUL CECCAR 2026

Manualul Contabilului Incepator - stick USB

Raspuns oferit in luna iunie 2023 de catre specialistii site-ului PortalCodulFiscal.ro. Dati click AICI pentru a vedea toate noutatile din Codul Fiscal consultanta si raspunsuri detaliate de la experti.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Reminder ANAF! Pana pe 30 decembrie 2024 trebuie depus formularul 394Atentie! De la 1 ianuarie s-a modificat tratamentul fiscal-contabil al achizitiilor de servicii din afara RomanieiDeclaratia 394. Bonurile fiscale SUB 100 euro vor fi trecute in D394?Avem solutia simpla pentru a va reduce la ZERO factura la energie electricaPreturile de transfer: de la ce valoare esti obligat sa intocmesti dosarul si ce trebuie sa declari in D394Ultimele articole

Transferul de afacere: regimul TVA, documentele obligatorii si tratamentul contabilPenalitatile contractuale de intarziere: inregistrare in contabilitate, deductibilitate, TVA si obligatia e-FacturaComert online in Romania. TOT ce trebuie sa stii despre contabilitate, TVA, casa de marcat si declaratia 3945.500 de firme dizolvate in primele luni din 2026. Afla cum iti salvezi afacereaANAF confisca bijuterii de aur si aplica amenzi de mii de euro. Afla cum ajunge o firma in vizorul ANAFArticole similare

Cum facem inregistrarea unui bon fiscal de combustibil? Se declara bonul si in Declaratia 394?Sfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA