Au fost reglementate prin Ordinul ANAF nr. 7015/2024 pentru aprobarea modelului, continutului, modalitatii de depunere si de gestionare a formularului 212 "Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice", publicat in Monitorul Oficial, Partea I nr. 1327 din 31 decembrie 2024.

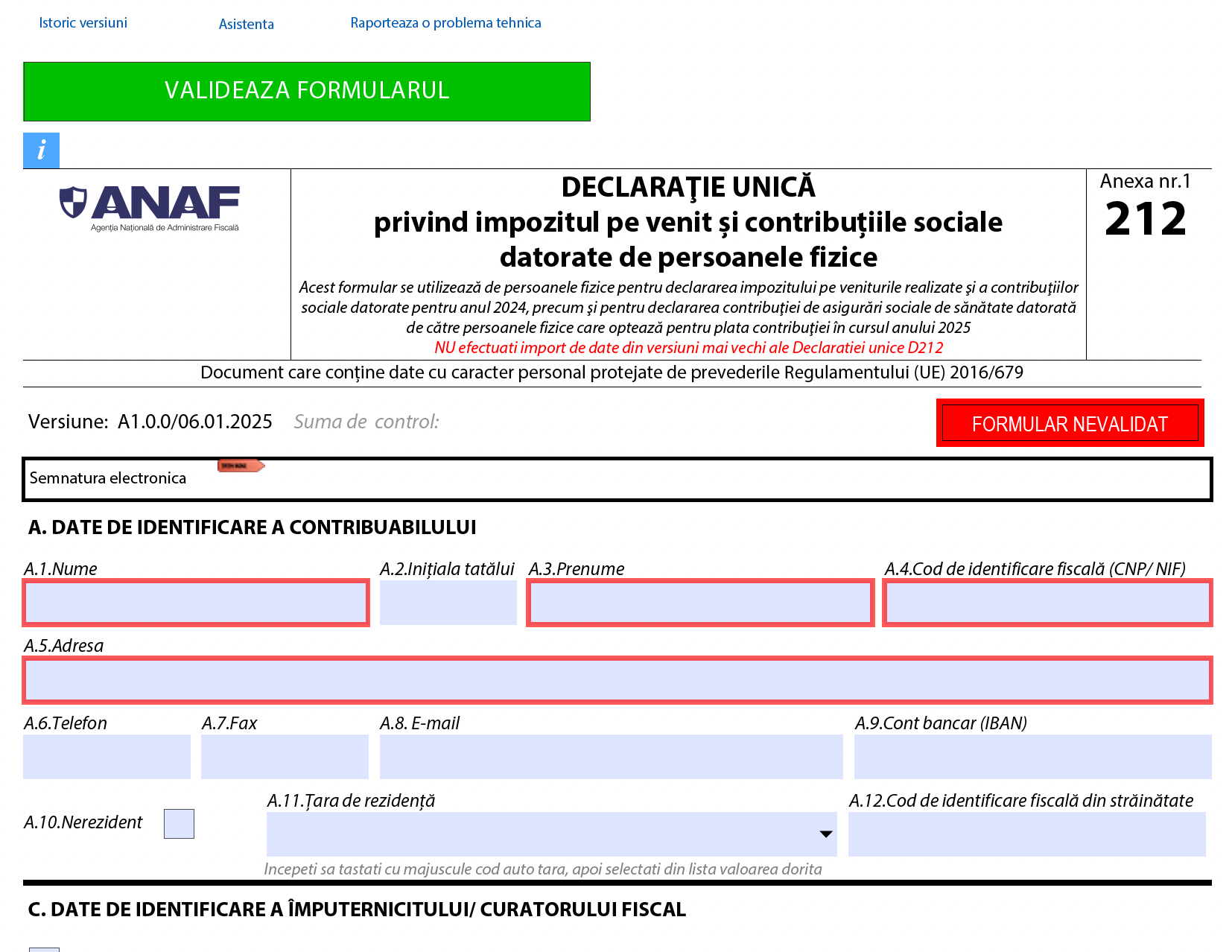

Noul formular 212 se utilizeaza de persoanele fizice pentru declararea impozitului pe veniturile realizate si a contributiilor sociale datorate pentru anul 2024, precum si pentru declararea contributiei de asigurari sociale de sanatate datorate de catre persoanele fizice care opteaza pentru plata contributiei in cursul anului 2025.

Principalele modificari in formularul 212

1. La Capitolul I „Date privind impozitul pe veniturile realizate si contributiile sociale datorate”:

- introducerea unor rubrici in vederea indeplinirii de catre succesorii persoanelor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana a avut calitatea de subiect de drept fiscal;

- introducerea unor rubrici privind depunerea declaratiei dupa anularea rezervei verificarii ulterioare potrivit art.105 alin.(6) din Codul de procedura fiscala;

- introducerea unor campuri pentru rectificarea declaratiei unice ca urmare a unei notificari de conformare;

Ghidul practic al contabilului din domeniul constructiilor

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Manualul Contabilului Incepator - stick USB

- eliminarea de la sectiunea 1 „Date privind impozitul pe veniturile realizate din Romania”, subsectiunea 1 „Date privind impozitul pe veniturile realizate din Romania, impuse in sistem real/pe baza cotelor forfetare de cheltuieli” a categoriei de venit „cedarea folosintei bunurilor calificata in categoria venituri din activitati independente”;

- la sectiunea 3 „Date privind contributia de asigurari sociale si contributia de asigurari sociale de sanatate datorate” subsectiunea 2 „Date privind contributia de asigurari sociale de sanatate datorata”:

- introducerea unor campuri pentru stabilirea si declararea obligatiilor fiscale anuale reprezentand contributia de asigurari sociale de sanatate datorata de persoanele fizice care au realizat venituri din activitati independente din una sau mai multe surse, incepand cu anul fiscal 2024, potrivit legii;

- eliminarea din Tabelul de la pct. 1 „Venituri realizate pentru incadrarea ca platitor de CASS” a pct.1.1. „venituri din activitati independente”.

- redenumirea sectiunii 4, modificarea acesteia in vederea stabilirii impozitului anual datorat pe veniturile din activitati independente, impuse in sistem real, precum si introducerea unor subsectiuni distincte privind stabilirea contributiei de asigurari sociale si contributiei de asigurari sociale de sanatate deductibile pentru calculul impozitului pe venit;

- eliminarea de la sectiunea 5 a rubricilor referitoare la stabilirea si declararea obligatiilor fiscale datorate de catre contribuabili, pentru indemnizatiile prevazute de Ordonanta de urgenta a Guvernului nr.132/2020, ca urmare a incetarii aplicabilitatii dispozitiilor acesteia;

- introducerea la sectiunea 5 a rubricilor referitoare la stabilirea impozitului anual datorat pe veniturile din drepturi de proprietate intelectuala, impuse in sistem real, precum si a unei subsectiuni distincte privind stabilirea contributiei de asigurari sociale deductibile pentru calculul impozitului pe venit;

- introducerea unei sectiuni distincte, sectiunea 6, in vederea stabilirii impozitului aferent diferentei de contributie de asigurari sociale de sanatate rezultate in urma recalcularii potrivit art.147 alin.(7) din Codul fiscal;

- restructurarea sectiunii „Sumarul obligatiilor privind impozitul pe venitul realizat si contributiile sociale datorate, stabilite prin declaratia curenta”, care devine sectiunea 7, prin:

- sintetizarea obligatiilor stabilite in plus/in minus cu titlu de impozit pe venit, contributie de asigurari sociale si contributie de asigurari sociale de sanatate, in declaratia curenta;

- eliminarea campurilor privind obligatiile fiscale datorate de contribuabili potrivit Ordonantei de urgenta a Guvernului nr.132/2020, precum si a celor privind contributiile sociale retinute la sursa de platitorii de venit, conform art.LXI alin.(3) din Ordonanta de urgenta a Guvernului nr.115/2023;

- introducerea unei subsectiuni „Obligatii fiscale de plata/de restituit”, pentru evidentierea sumelor care trebuie platite de contribuabil sau a sumelor care trebuie restituite acestuia. in cazul completarii declaratiei unice cu ajutorul aplicatiei de asistenta, sumele se calculeaza automat, prin intermediul aplicatiei informatice suport.

- eliminarea sectiunii privind directionarea sumei reprezentand pana la 3,5 % din impozitul datorat pe venitul net/castigul net anual impozabil, ca urmare a abrogarii dispozitiilor legale;

2. eliminarea Capitolului II „Date privind impozitul pe veniturile estimate/norma de venit a se realiza in Romania si contributiile sociale datorate pentru anul .....” referitor la declararea impozitului pe veniturile estimate si a contributiilor sociale datorate in cursul anului fiscal;

3. introducerea unui capitol distinct dedicat persoanelor fizice care opteaza in cursul anului 2025 pentru plata contributiei de asigurari sociale de sanatate, respectiv Capitolul II. „Date privind contributia de asigurari sociale de sanatate datorata de catre persoanele fizice care opteaza pentru plata contributiei pentru anul 2025”;

4. actualizarea in mod corespunzator a instructiunilor de completare a declaratiei unice.

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Reminder ANAF! Pana cand poate fi depusa Declaratia Unica in 2024ANAF a modificat DECLARATIA UNICA pentru anul 2021. Cum arata noul formular (Ordinul 14/2021)Profesorii care fac meditatii sunt obligati sa se inregistreze la ONRC si sa depuna D212Persoanele fizice vor putea redirectiona cei 3,5% din impozitul pe venit si catre intreprinderile sociale de insertieCoasigurat sanatate. 2 modalitati prin care persoana FARA venituri poate fi asigurata la CASS + completarea D212Ultimele articole

Declaratia Unica 2025. ANAF modifica D212 din cauza CASSCoasigurat sanatate. Ce trebuie sa stiti incepand cu 1 august 2025[Declaratia unica rectificativa] Termene de depunere, reglementari cheie si studii de cazImpozitul pe venit si CASS pentru PFA-uri in 2025. Noutati importante privind D. UnicaDeclaratia Unica 2025: Ghid pentru completarea dividendelor in D212 si calcularea CASSArticole similare

Reminder ANAF! 25 mai, termen limita pentru depunerea a 10 declaratii fiscale importanteDECLARATIA UNICA pentru contribuabilii care declara veniturile realizate din strainatate. Cine are aceasta obligatie si cand se depune formularul?Obligatii declarative privind veniturile din cedarea folosintei bunurilor. Studiu de cazTermen-limita 25 septembrie pentru optiunea de depunere lunara a Declaratiei 112Principalele modificari pe Codul de procedura fiscala in 2020 (MFP)Ultimele articole

DECLARATIA UNICA pentru PFA. Se depune pe baza CIF-ului sau CNP-ului?Drepturile de autor. Obligatii fiscale in 2025 + exemplu de calcul CAS si CASSDepunere Declaratie Unica. Cum se va completa de la 1 august 2025 noul formular privind CASSDECLARATIA UNICA 2025. ANAF modifica D212 din cauza CASSPFA in 2025. EXEMPLU calcul concediu maternitate si crestere copilArticole similare

Depunere Declaratie Unica. Cum se va completa de la 1 august 2025 noul formular privind CASSDECLARATIA UNICA 2020- Modificarea modelului, continutului si a modalitatii de depunere (Proiect de ordin ANAF)Declaratia Unica 2025. ANAF modifica D212 din cauza CASSCum a fost modificat impozitul pe venit prin OUG 128/2024. Prevederile, in vigoare din 1 ianuarie 2025Sfaturi de la experti

Aplicarea sistemului RO e-Factura pentru serviciile cu locul prestarii in alt stat membru

Intrebare: Mentionez ca furnizorul nu a transmis factura prin SPV.

In acest caz, cum procedez?

vezi AICI raspunsul specialistilor <<

Cum setati in SAGA NC pentru AIC fara gestiune - raportare SAF-T si Intrastat

Intrebare: Nu stiu cum sa fac acest lucru in soft Saga. Anterior, ii intrebasem pe cei de la SAGA daca pot da codul NC fara sa creez articol de stoc si mi-au spus ca nu se poate.

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Ce beneficii si facilitati salariale neimpozabile pot acorda angajatorii salariatilor intr-un an

Declaratia 101. Cum sa o completati daca treceti de la impozit micro la impozit pe profit in 2025

Registru Unic de Control. Este necesar un nou registru la schimbarea sediului social?

Declaratia 150. Ce modificari au fost aduse formularului prin Ordinul 2213/2025

Lichidare firma. Exemplu de MONOGRAFIE contabila utila in 2025 daca va inchideti firma

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA

Fiscalitatea.ro

Fiscalitatea.ro