Prin Ordinul 18/2023 a fost publicat un nou model al formularului 205, iar instructiunile de completare aferente au fost si ele actualizate.

Ordinul 18/2023 privind modificarea si completarea Ordinului ANAF nr. 179/2022 pentru aprobarea modelului si continutului formularelor 205 "Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit" si 207 "Declaratie informativa privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti" a fost publicat in Monitorul Oficial Partea I nr. 47 din 17 ianuarie 2023.

Reamintim ca prin OG nr. 8/2021 si OUG nr. 130/2021 au fost aduse modificari si completari Legii nr. 227/2015 privind Codul fiscal in ceea ce priveste obligatiile declarative ale platitorilor de venituri cu regim de retinere la sursa a impozitului, precum si ale intermediarilor, rezidenti fiscali romani care au efectuat tranzactiile prevazute la art. 94 si 95 din Codul fiscal. In acest context a fost adoptat noul act normativ.

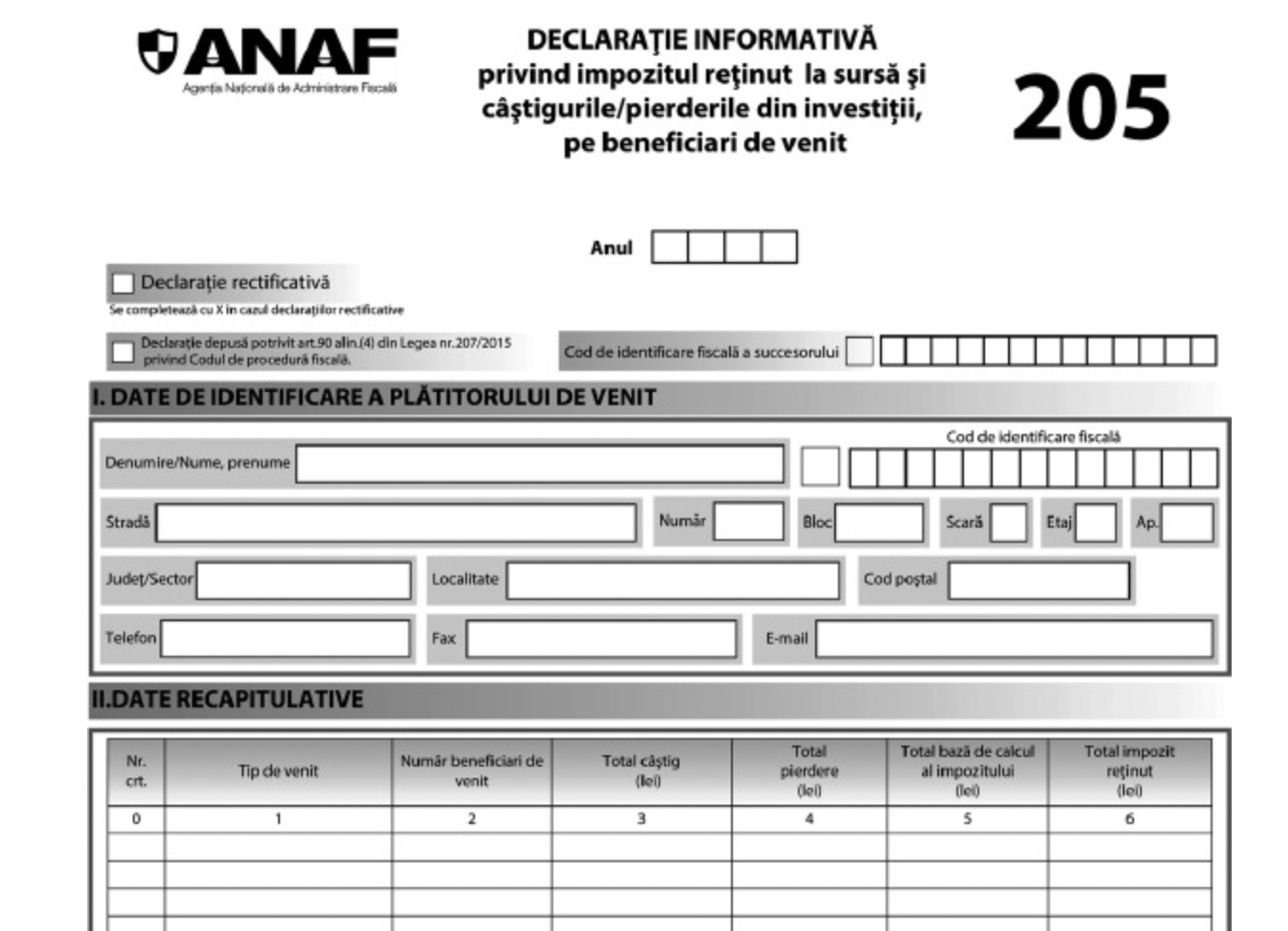

Atentie! Noul formular 205 se utilizeaza pentru declararea, pe fiecare beneficiar de venit, a impozitului aferent veniturilor cu regim de retinere la sursa, precum si a castigurilor/pierderilor din investitii, realizate incepand cu anul 2022.

.jpg "declaratia 205")

Manual de politici contabile - Stick USB

Analiza financiara comparativa intreprinderea romaneasca in comparatie cu modelul nordamerican

Manualul Contabilului Incepator - stick USB

.jpg "declaratia 205")

Art I

Anexa nr. 1 la Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 179/2022 pentru aprobarea modelului si continutului formularelor 205 "Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit" si 207 "Declaratie informativa privind impozitul retinut la sursa/impozitul suportat de platitorul de venit/veniturile scutite, pe beneficiari de venit nerezidenti", publicat in Monitorul Oficial al Romaniei, Partea I, nr. 138 din 10 februarie 2022, se modifica si se completeaza dupa cum urmeaza:

1. Formularul 205 "Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit" se modifica si se inlocuieste cu formularul prevazut in anexa care face parte integranta din prezentul ordin.

2. Instructiunile privind completarea formularului 205 "Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit", cod 14.13.01.13/I, se modifica si se completeaza dupa cum urmeaza:

2.1. La capitolul I "Depunerea declaratiei" punctul 1, litera d) se abroga.

2.2. La capitolul I "Depunerea declaratiei", punctul 2 se modifica si va avea urmatorul cuprins:

"

2. Declaratia se depune si de intermediarii, societatile de administrare a investitiilor sau societatile de investitii autoadministrate, administratorii de fonduri de investitii alternative, rezidenti fiscali romani, pentru castigurile/pierderile realizate din Romania si/sau din strainatate din transferul titlurilor de valoare si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si din transferul aurului de investitii, definit potrivit legii, cu exceptia veniturilor neimpozabile, potrivit Codului fiscal."

2.3. La capitolul II "Completarea declaratiei" punctul 8 "Cap. IV «Date informative privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit, altele decat cele de la cap. V»", instructiunile privind coloanele 7-10 se modifica si vor avea urmatorul cuprins:

"

Col. 7 - se inscrie tara din care s-a obtinut venitul, potrivit legii. Coloana se completeaza numai pentru castigurile/pierderile realizate din transferul titlurilor de valoare si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si din transferul aurului de investitii, definit potrivit legii.

Col. 8 - se inscrie suma reprezentand totalul castigurilor inregistrate de fiecare beneficiar de venit in anul de raportare din transferul titlurilor de valoare si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si din transferul aurului de investitii, definit potrivit legii.

Col. 9 - se inscrie suma reprezentand totalul pierderilor inregistrate de fiecare beneficiar de venit in anul de raportare din transferul titlurilor de valoare si orice alte operatiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum si din transferul aurului de investitii, definit potrivit legii.

Col. 10 - se inscrie baza de calcul al impozitului, reprezentand totalul venitului impozabil realizat de fiecare beneficiar de venit intr-un an fiscal.

1. Baza de calcul al impozitului se determina de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit, in conformitate cu prevederile Codului fiscal.

2. Coloana se completeaza numai pentru categoriile de venituri prevazute la cap. I «Depunerea declaratiei» pct. 1 lit. b)-h)."

2.4. La capitolul II "Completarea declaratiei" punctul 8 "Cap. IV «Date informative privind impozitul retinut la sursa si castigurile/pierderile din investitii, pe beneficiari de venit, altele decat cele de la cap. V»", dupa instructiunile de completare pentru coloana 10 se introduc instructiunile de completare pentru coloana 11, cu urmatorul continut:

"

Col. 11 - se inscrie suma reprezentand totalul impozitului pe venit calculat si retinut in cursul anului pentru fiecare beneficiar de venit.

1. Impozitul pe venit se calculeaza de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit, in conformitate cu prevederile Codului fiscal.

2. Coloana se completeaza numai pentru categoriile de venituri prevazute la cap. I «Depunerea declaratiei» pct. 1 lit. b)-h)."

Art IIFormularul prevazut la art. I pct. 1 se utilizeaza pentru declararea, pe fiecare beneficiar de venit, a impozitului aferent veniturilor cu regim de retinere la sursa, precum si a castigurilor/pierderilor din investitii, realizate incepand cu anul 2022.

Art IIIDirectia generala proceduri pentru administrarea veniturilor, Directia generala de administrare a marilor contribuabili, precum si directiile generale regionale ale finantelor publice si unitatile fiscale subordonate acestora vor duce la indeplinire prevederile prezentului ordin.

Art IVPrezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Calendar obligatii fiscale. Pana pe 28 februarie 2025 trebuie depuse 3 declaratii importanteCheltuieli efectuate in favoarea asociatilor. Analiza consultantuluiNoutati privind Codul fiscal cu aplicabilitate incepand cu ianuarie 2017Regimul fiscal al conventiilor civile in 2017. Analiza zilei cu Irina DumitrescuAcordare tichete cadou pentru stimularea vanzarilorUltimele articole

Declaratia 205: Noul formular se depune pana pe 28 februarie 2025 pentru veniturile anului 2024Declaratia 205: Cine o depune, termen si model de formularD205 si D207 in 2024. ANAF schimba, din nou, modelul si continutul formularelorCum a fost modificata Declaratia 205 prin Ordinul 179/2022Declaratia 205 in 2023: Pana pe 28 februarie 2023 trebuie transmis la ANAF formularulArticole similare

In atentia contribuabililor! Care este termenul limita de depunere pentru DECLARATIA 205 in 2021?In atentia contribuabililor! Care este termenul limita de depunere pentru Declaratiile 205 si 207 in 2021?Analiza zilei cu Irina Dumitrescu: Regimul fiscal al dividendelor distribuite in anul 2018Distribuire dividende. Cum se evidentiaza in DECLARATIA 205 si care este termenul limita de depunere pentru 2021PDF-ul inteligent pentru generarea D205 a fost actualizat de ANAFUltimele articole

Impozit chirii 2025. Cum trebuie completate D100 si D205 de catre firmeDECLARATIA 205. Intocmirea formularului in cazul dividendelor distribuite si achitate in ani diferitiDECLARATIA 205. Cum se completeaza formularul in cazul veniturilor din dividendeDeclaratie 205. Firmele si PFA-urile care platesc chirii persoanelor fizice trebuie sa depuna formularulDECLARATIA 205: Noul formular se depune pana pe 28 februarie 2025 pentru veniturile anului 2024Articole similare

Declaratia 205 in 2023: Pana pe 28 februarie 2023 trebuie transmis la ANAF formularulSfaturi de la experti

Intrebare: Daca o microintreprindere depaseste plafonul de 250.000 euro la 30.09.2025, adica are venituri cumulate de 1.258.000 lei la 30.09.2025, trece la impozit pe profit? Ce curs euro se foloseste la calcularea plafonului si in cat timp...

vezi AICI raspunsul specialistilor <<

Calcul deduceri fiscale aferente profitului reinvestit

Intrebare: O societate vrea sa aplice scutirea pentru profit reinvestit in T3. Datele sunt urmatoarele:

Investitie activ: 45.929,90 lei

Profit brut (cont 121): 64.502,90 lei

Profit impozabil: 81.596,21 lei

Impozit pe profit: 13.055,39 lei

In...

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA

Fiscalitatea.ro

Fiscalitatea.ro