Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

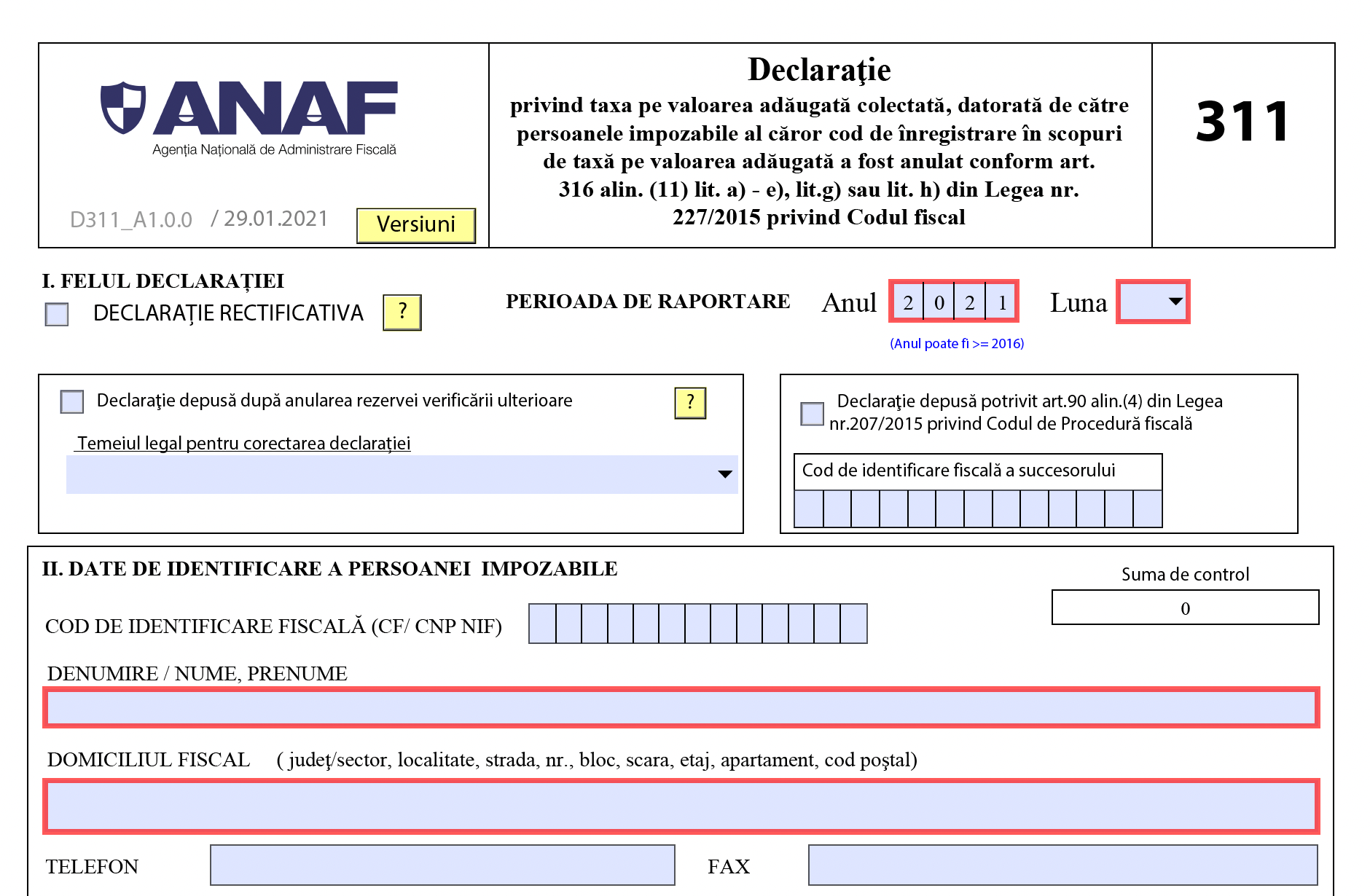

ANAF a publicat, pe site-ul oficial, un material informativ cu privire la Declaratia 311. Cine are obligatia depunerii formularului?

Declara?ia 311 este "Declaratiea privind taxa pe valoarea adaugata colectata datorata de catre persoanele impozabile al caror cod de inregistrare in scopuri de taxa pe valoarea adaugata a fost anulat conform art. 316 alin. (11) lit. a) - e), lit. g) sau lit. h) din Legea nr. 227/2015 privind Codul fiscal"

1. al caror cod de inregistrare in scopuri de TVA a fost anulat, din oficiu, potrivit articolului 316 alineatul (11) literele a) - e) sau h) din Codul fiscal si care:

- efectueaza, dupa anularea inregistrarii in scopuri de TVA, livrari de bunuri/prestari de servicii si/sau achizitii de bunuri si/sau de servicii pentru care sunt obligate la plata taxei, pentru care exista obligatia platii TVA colectate potrivit articolului 11 alineatele (6) si (8) din Codul fiscal; [articolul 324 alineatul (10) litera a) din Codul fiscal]

- care se afla in situatiile prevazute la art. 11 alin. (6) si (8) din Codul fiscal, daca acestea efectueaza, dupa anularea inregistrarii in scopuri de TVA, livrari de bunuri prin organele de executare silita; [articolul 324 alineatul (10) litera a) din Codul fiscal coroborat cu punctul 104 alineatul (2) din Normele metodologice]

- care au aplicat sistemul TVA la incasare, pentru livrari de bunuri/prestari de servicii efectuate inaintea anularii inregistrarii in scopuri de TVA, dar a caror exigibilitate intervine, potrivit sistemului TVA la incasare prevazut de art. 282 alin. (3) - (8) din Codul fiscal, in perioada in care persoanele impozabile nu au un cod valabil de TVA; [articolul 324 alineatul (10) litera b) din Codul fiscal]

2. al caror cod de inregistrare in scopuri de TVA a fost anulat, la cerere, potrivit articolului 316 alineatul (11) litera g) din Codul fiscal

- care au aplicat sistemul TVA la incasare si care au efectuat livrari de bunuri/prestari de servicii inainte de anularea inregistrarii in scopuri de TVA, dar a caror exigibilitate, potrivit sistemului TVA la incasare prevazut de art. 282 alineatele (3) - (8) din Codul fiscal, a intervenit in perioada in care persoanele nu au un cod valabil de TVA; [articolul 324 alineatul (11) din Codul fiscal]

Cartea verde a Contabilitatii 2026

Ghid complet Impozitul pe venit si contributiile sociale

PFA II IF Taxe Impozite Deduceri Contributii 2026

3. care, dupa inregistrarea in scopuri de TVA conform articolului 316 alineatul (12) din Codul fiscal

- emit facturi de corectie pentru livrarile de bunuri/prestarile de servicii taxabile efectuate in perioada in care au avut codul de inregistrare in scopuri de TVA anulat, pentru care nu au colectat TVA, dar au emis facturi in acea perioada; [punctul 5 indice 1 alineatul (2) litera c) din titlul I "Dispozitii generale" din Normele metodologice]

- emit facturi pentru livrarile de bunuri/prestarile de servicii taxabile efectuate in perioada in care au avut codul de inregistrare in scopuri de TVA anulat, pentru care nu au colectat TVA si nu au emis facturi in acea perioada [punctul 5 indice 1 alineatul (2) litera d) din titlul I "Dispozitii generale" din Normele metodologice]

Pentru a descarca Soft A, click AICI»

Declaratia 311 se depune pana la data de 25 inclusiv a lunii urmatoare celei in care a intervenit exigibilitatea taxei pentru livrarile de bunuri/prestarile de servicii si/sau pentru achizitiile de bunuri si/sau de servicii pentru care persoanele impozabile sunt obligate la plata TVA.

Sursa: ANAF

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Ajustarea TVA pas cu pas. Ghid practic pentru conformitatea cu legeaDeducere TVA si anulare cod TVA. Cum declaram in D 311 si cum inregistram in D 300?ANAF modifica mai multe declaratii de impunere: D101, D101 Grup Fiscal, D301, D307, D311 si formularul 710Declaratii obligatorii pentru o societate aflata in dizolvare/lichidareArticole similare

Totul despre DECLARATIA 311. Un documentar fiscal actualizatDeducere TVA si anulare cod TVA. Cum declaram in D 311 si cum inregistram in D 300?Declaratii ANAF octombrie 2014. Care sunt termenele-limita si formularele obligatorii?Furnizor cu codul TVA anulat din oficiu. Care sunt consecintele fiscale?Depunere DECLARATIA 311. Ce procedura urmam?Ultimele articole

Cine are obligatia depunerii declaratiilor 307 si 311 si care este termenul limita? Precizari ANAFTermen de prescriptie pentru TVA de recuperatAchizitii de bunuri si/sau servicii. Ce inregistram in DECLARATIA 311?Emitere facturi dupa reinregistrarea in scop de TVA. Ce completam in Declaratia 394?Efecte fiscale negative la anularea codului de TVA. Cum procedam?Sfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA