Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

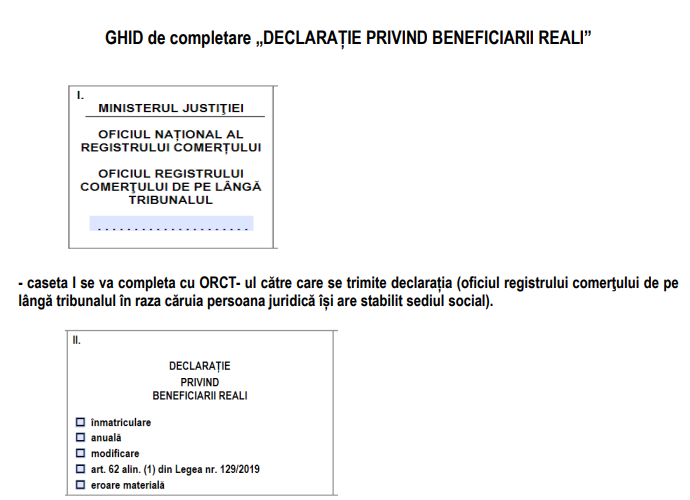

Oficiul National al Registrului Comertului a publicat recent Ghidul pentru completarea Declaratiei privind beneficiarii reali. Formularul trebuie depus de contribuabili pana la data de 1 octombrie 2021.

Reamintim ca in Monitorul Oficial nr. 561 din 31 mai 2021 a fost publicata Ordonanta de Urgenta nr. 43/2021 prin care s-a prelungit termenul de depunere a declaratiei privind beneficiarul real pana la data de 1 octombrie 2021.

-inmatriculare - se va bifa in situatia in care declaratia este depusa odata cu inmatricularea societatii;

-anuala - se va bifa in situatia in care declaratia este depusa in termen de 15 zile de la aprobarea situatiilor financiare anuale;

-modificare - se va bifa in situatia in care intervine o modificare privind datele de identificare ale beneficiarului real (declaratia se depune in termen de 15 zile de la data la care aceasta a intervenit);

- conform art. 62 alin.(1) din Legea nr. 129/2019 - se va bifa in cazul societatilor inregistrate in registrul comertului pâna la data intrarii in vigoare a Legii nr. 129/2019 si nu a fost depusa nicio declaratie ( termenul de depunere in acest caz este de 90 de zile de la incetarea starii de alerta).

-eroare materiale - se va bifa in situatia in care declaratia se formuleaza ca urmare a unei erori materiale strecurate intr-o declaratie depusa anterior;

Atentie! Pana la data de 01.10.2021, inclusiv, aveti posibilitatea de a bifa pe formularul-tip ”Declaratia privind beneficiarii reali”, atât caseta corespunzatoare depunerii declaratiei anuale, cât si cea prevazuta de dispozitiile art. 62 alin. (1) din Legea nr. 129/2019, pentru prevenirea si combaterea spalarii banilor si finantarii terorismului, precum si pentru modificarea si completarea unor acte normative, cu completarile si modificarile ulterioare.

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Cartea verde a Contabilitatii 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Pentru a vedea continuarea Ghidului, click AICI>>

Sursa: ONRC

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

PFA inregistrat la ONRC. Are obligatia de a depune DECLARATIA PRIVIND BENEFICIARII REALI?Declaratia privind beneficiarul real. Formularul se depune in fiecare an sau numai atunci cand apar modificari?Declaratia anuala privind beneficiarii reali ar putea fi ELIMINATA din nou. Ce obligatii raman in vigoare pentru firmeDECLARATIA PRIVIND BENEFICIARII REALI. Obligativitatea depunerii vs. Proiect legislativ de anulareFirmele trebuie sa depuna declaratia privind beneficiarul real pana pe 6 iunie 2022Ultimele articole

DECLARATIA PRIVIND BENEFICIARII REALI 2025. Amenzile ajung pana la 10.000 lei pentru nedepunereOUG 123/2022: Noi entitati sunt OBLIGATE sa depuna Declaratia privind beneficiarul realDeclaratia de beneficiar real. [MODEL], cine depune si termen depunerePersoanele inregistrate in Registrul Comertului nu mai au obligatia depunerii anuale a declaratiei privind beneficiarul realDECLARATIA PRIVIND BENEFICIARII REALI NU mai trebuie depusa anual, insa anumite persoane au in continuare aceasta obligatie(Legea 315/221)Articole similare

Declaratia privind beneficiarii reali NU mai trebuie depusa anual, insa anumite persoane au in continuare aceasta obligatie(Legea 315/221)Declaratie Beneficiar Real - Ce este si cine are obligatia de a o depuneSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA