Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

UPDATE: Ordinul 765/2022 privind Procedura de restituire a impozitului pe dividende rezultat din regularizarea anual? a dividendelor distribuite partial in cursul anului a fost publicat in Monitorul Oficial nr. 402 din 27 aprilie 2022.

Agentia Nationala de Administrare Fiscala a pus in dezbatere publica Proiectul de Ordin privind Procedura de restituire a impozitului pe dividende rezultat din regularizarea anuala a dividendelor distribuite partial in cursul anului.

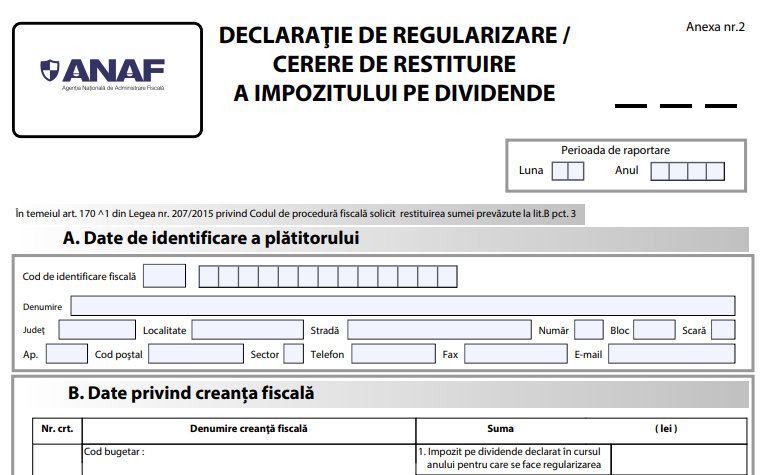

Noul Proiect de Ordin ANAF prevede aprobarea Procedurii de restituire a impozitului pe dividende rezultat din regularizarea anuala a dividendelor distribuite partial in cursul anului. De asemenea a fost aprobat si modelul Declaratiei de regularizare/cerere de restituire a impozitului pe dividende (fomularul 110).

Pentru a vedea Declaratia, click AICI>>

Caracteristicile de tiparire, modul de difuzare, de utilizare si pastrare a formularului "Declaratie de regularizare/Cerere de restituire a impozitului pe dividende"

1. Denumirea: "Declaratie de regularizare/Cerere de restituire a impozitului pe dividende"

2. Formatul: A4/t1

3. Caracteristicile de tiparire:

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Suspendare activitate SRL si PFA Tratament fiscal-contabil

Registrul de Evidenta Fiscala PFA

Conform Referatului de aprobare, potrivit art. 67 din Legea societatilor nr. 31/1990 dividendele se distribuie asociatilor proportional cu cota de participare la capitalul social varsat, optional trimestrial pe baza situatiilor financiare interimare si anual, dupa regularizarea efectuata prin situatiile financiare anuale, daca prin actul constitutiv nu se prevede altfel.

Acestea se pot plati in mod optional trimestrial in termenul stabilit de adunarea generala a asociatilor sau, dupa caz, prin legile speciale, regularizarea diferentelor rezultate din distribuirea dividendelor in timpul anului urmand sa se faca prin situatiile financiare anuale.

Plata diferentelor rezultate din regularizare se face in termen de 60 de zile de la data aprobarii situatiilor financiare anuale aferente exercitiului financiar incheiat.

In cazul distribuirii partiale a dividendelor intre asociati sau actionari in cursul anului financiar, situatiile financiare anuale vor evidentia dividendele atribuite partial si vor regulariza diferentele rezultate, in mod corespunzator.

In cazul in care asociatii sau actionarii datoreaza restituiri de dividende, in urma regularizarii operate in situatiile financiare anuale, acestea se achita societatii in termen de 60 de zile de la data aprobarii situatiilor financiare anuale.

Potrivit dispozitiilor art. 170^1 din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, in situatia in care din regularizarea anuala a dividendelor distribuite partial in cursul anului, potrivit art.67 din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, rezulta sume de restituit de la buget, platitorul de dividende depune la organul fiscal competent o declaratie de regularizare/cerere de restituire dupa restituirea de catre asociati sau actionari a dividendelor platite Document care contine date cu caracter personal protejate de prevederile Regulamentului (UE) 2016/679Page 2/1sau dupa aprobarea situatiilor financiare anuale in cazul dividendelor interimare distribuite neplatite, pana la implinirea termenului de prescriptie a dreptului de a cere restituirea, prevederile art. 167 sau 168, dupa caz, din Codul de procedura fiscala, cu modificarile si completarile ulterioare, aplicandu-se in mod corespunzator.

Initiatorii mentioneaza faptul ca sintagma ”dividende distribuite partial in cursul anului” utilizata in cuprinsul anexei nr. 1 la ordin, potrivit legislatiei fiscale, vizeaza si exercitiul financiar, care in unele situatii, este diferit de anul calendaristic.

Extras din Proiectul de Ordin:

presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

ART. 1 - Se aproba Procedura de restituire a impozitului pe dividende rezultat din regularizarea anuala a dividendelor distribuite partiale in cursul anului, prevazuta in anexa nr. 1 la prezentul ordin.

ART. 2 - Se aproba modelul Declaratiei de regularizare/cerere de restituire a impozitului pe dividende, prevazuta in anexa nr. 2 la prezentul ordin.

ART. 3 – Anexele nr. 1 si 2 fac parte integranta din prezentul ordin.

ART. 4 - Structurile competente din cadrul Agentiei Nationale de Administrare Fiscala, Directia Generala de Administrare a Marilor Contribuabili, directiile generale regionale ale finantelor publice si organele fiscale centrale din subordine vor duce la indeplinire prevederile prezentului ordin.

ART. 5 - Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

In atentia participantilor la Seminarul de Fiscalitate si ContabilitateMajorare capital social din profit nedistribuit. Tratament contabil si fiscalImpozitul pe profit pentru trim. IV din 2025. Se va declara in D100 sau D101?Impozit dividende. Ce cota sa aplicati pentru dividende distribuite in 2025, dar platite in 2026Impozit dividende: 10% sau 16%? Ce cota se aplica profitului din perioada octombrie-decembrie 2025Ultimele articole

IMPOZIT PE DIVIDENDE. Cum procedati daca ati distribuit/platit in plus dividende interimareImpozitul pe dividende in 2025. EXEMPLU pentru repartizare dividende, CASS si impozit pe profitImpozit dividende. Cum se impoziteaza in relatia cu persoanele juridice si fizice + MONOGRAFIE contabila utilaIMPOZIT PE DIVIDENDE majorat la 16%. 3 cazuri practice explicate de specialistMasuri fiscale 2025-2026. Lista COMPLETA a masurilor de austeritateArticole similare

Impozitul pe dividende achitat in plus la stat poate fi RESTITUIT contribuabililor (Ordinul 765/2022)Articole similare

Impozit nerezidenti. Certificat de nerezidenta fiscala depus cu intarziere. Cum procedam?Firmele pot recupera platile in plus sub forma de impozit pe venit prin formularul 110Regularizare dividende. Ce cota de impozit se va aplica in 2023? Cea de 5% sau de 8%?Un nou formular de la ANAF pentru restituirea sumelor din impozitul pe venit retinut in plus la sursaFirmele pot recupera ce s-a platit in plus ca impozit pe venit prin Formularul 110 privind diferente la impozitul retinut la sursaUltimele articole

OUG 30/2021. DECLARATIA DE REGULARIZARE privind cheltuielile cu educatia timpurie se depune pana pe 25 aprilie 2021Sfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA