Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

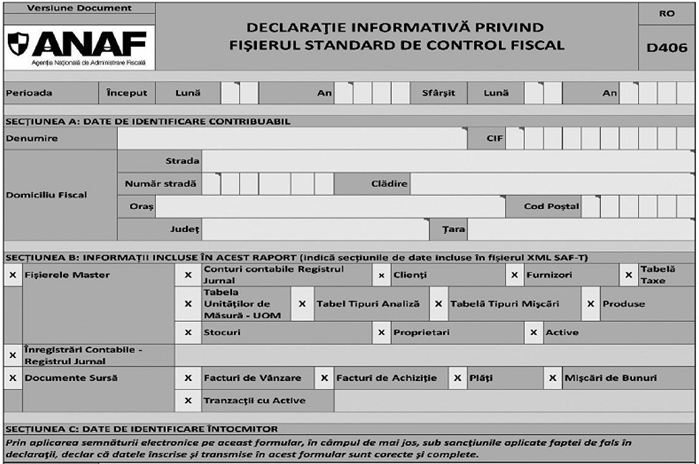

Fisierul standard de control fiscal reprezinta un standard international utilizat pentru transferul electronic de date din evidenta contabila si fiscala, de la contribuabili/platitori catre autoritatile fiscale si auditori. Fisierul este transmis prin D406, care trebuie impartita in segmente de firmele care au foarte multe inregistrari contabile.

Recent au fost publicate, prin Ordinul 1783/2021, informatiile pe care contribuabilul/platitorul trebuie sa le declare prin fisierul standard de control fiscal, modelul de raportare, procedura si conditiile de transmitere, precum si termenele de transmitere si data/datele de la care categoriile de contribuabili/platitori sunt obligate sa transmita fisierul standard de control.

Printre acestea se mentioneaza faptul ca dimensiunea Declaratiei informative D406 in format PDF cu XML atasat nu trebuie sa depaseasca limita maxima specificata in „Ghidului contribuabilului pentru pregatirea si transmiterea Declaratiei informative D406 - Fisierul standard de control fiscal (SAF-T)“, care se publica pe site-ul Agentiei Nationale de Administrare Fiscala.

Daca Declaratia informativa D406 are o dimensiune mai mare decat limita maxima, documentul nu va fi acceptat la incarcare in platforma eguvernare.ro sau prin portalul ANAF.

Pentru a putea incarca toate informatiile solicitate, la generare, declaratia trebuie impartita in segmente, conform informatiilor prezentate la pct. 27 si 28, pana cand toate informatiile aferente perioadei de raportat sunt transmise.

In situatia in care, ca urmare a incercarii de transmitere a Declaratiei D406, sunt primite mesaje de eroare/erori, utilizatorul trebuie sa verifice cauza erorii prin analiza documentului generat de programul „Validator“, fisierul SAFT.xml.err.txt.

Odata identificata eroarea sau identificate erorile, se corecteaza problema semnalata de catre utilizator si se genereaza un nou fisier XML. Cu fisierul nou-obtinut se reiau pasii prezentati la pct. 5 si 6, pentru validarea si generarea Declaratiei informative D406, incepand cu pasul 1. Daca nu s-au primit mesaje de eroare, declaratia este pregatita pentru semnarea electronica si transmitere.

Transmiterea Declaratiei informative D406 se poate face de catre contribuabilii/platitorii cu obligatia de depunere, incepand cu prima zi calendaristica a lunii urmatoare perioadei pentru care obligatia devine activa, pana la data-limita de depunere - ultima zi a lunii care urmeaza perioadei pentru care se face raportarea.

Marea Carte Verde a Monografiilor Contabile 2025 - Editie revizuita

Analiza financiara comparativa intreprinderea romaneasca in comparatie cu modelul nordamerican

Examen Consultant Fiscal 2025

Transmiterea se poate face doar de catre contribuabilul/ platitorul cu obligatie de depunere sau de catre imputernicitul/ reprezentantul legal al acestuia folosind certificatul calificat de semnatura digitala cu care acestia sunt inrolati in sistemul Agentiei Nationale de Administrare Fiscala cu drept de depunere a documentelor si formularelor fiscale in format electronic.

La transmiterea Declaratiei informative D406 se efectueaza verificarea si validarea identitatii contribuabilului/ platitorului pentru care se depune Declaratia informativa D406, in raport cu identitatea cu care acesta sau imputernicitul/ reprezentantul acestuia este inrolat in sistemul Agentiei Nationale de Administrare Fiscala pentru depunerea declaratiilor si formularelor fiscale in format electronic.

Formularele si fisierele SAF-T atasate pentru care nu este validata identitatea sunt respinse.

Declaratia informativa D406 se depune doar online, in format electronic, prin intermediul serviciului public digital „Servicii online - Depunere declaratii“ al Agentiei Nationale de Administrare Fiscala sau prin intermediul site-ului www.e-guvernare.ro, serviciul „Depunere declaratii ANAF“.

Prima Declaratie informativa D406 validata, depusa pentru o luna sau un trimestru de catre un contribuabil/platitor este considerata declaratie initiala. Declaratiile ulterioare depuse pentru aceeasi perioada (luna/trimestru) sunt automat considerate declaratii rectificative.

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Procedura pentru inscrierea in Registrul E-Factura. Formularul 084 poate fi folosit si pentru a renunta la utilizarea sistemuluiArticole similare

SAF-T in 2025. Ce obligatii exista pe linie de stocuri si mijloace fixeSAF-T in 2024. Contribuabili care trebuie sa depuna D406 si persoane care NU au aceasta obligatieANAF acorda inca 6 luni de gratie contribuabililor care NU au depus la timp SAF-T (Proiect de Ordin)SAF-T: Pana pe 30 septembrie trebuie depusa D406 pentru luna august 2022, in cazul marilor contribuabiliSAF-T: Care sunt termenele de raportare in cazul grupului fiscal?Ultimele articole

SAF-T si D406 in 2025. Ce verificari trebuie sa faceti inainte sa raportati in SAF-TSAF-T si D406. Termenul de depunere este 30 septembrie sau 1 octombrie pentru luna august 2025?Ofertele de Paste sunt AICI! Reduceri de pana la 75% la titluri de fiscalitate si transport GRATUITSAF-T si depunerea D406 in 2025. 3 spete utile contribuabililor miciSAF-T: D406 pentru luna decembrie 2024 trebuie depusa pana 31 ianuarie 2025Articole similare

Neclaritati privind noutatile fiscale din 2024? Afla acum solutiile pentru firma taSAF-T: Firme care au obligatia depunerii D406 la inceput de mai 2022Raportare SAF-T: Criteriile de incadrare in categoriile de contribuabili (mici, mijlocii si mari) pentru depunerea D406SAF-T: Ce facem atunci cand primim RECIPISA de transmitere cu erori a D406Reminder ANAF! 4 declaratii fiscale importante trebuie depuse pana pe 31 mai 2023Ultimele articole

SAF-T si D406 in 2025. Ce verificari trebuie sa faceti inainte sa raportati in SAF-TLimita plati numerar. Cum se face raportarea platilor numerar catre clienti in D406 SAF-TSAF-T si D406. Termenul de depunere este 30 septembrie sau 1 octombrie pentru luna august 2025?Garantie SGR in 2025. Ce trebuie sa stiti despre raportarea in D300 si codificarea SAF-TPartidele politice sunt obligate sa transmita SAF-T? Ce spun specialistiiSfaturi de la experti

Cota de tva vanzare puieti de ulm, stejar salcam

Intrebare: Societatea produce in pepiniera puieti de stejar, ulm, salcam etc. si vinde atat catre persoane juridice, cat si catre persoane fizice. Care este regimul TVA pentru fiecare categorie de clienti? Se mai aplica taxarea inversa la...

vezi AICI raspunsul specialistilor <<

Decizia presedintelui la platile unei ONG fara activitate economica

Intrebare: O ONG fara activitate economica are obligatia de a intocmi decizia presedintelui pentru fiecare plata efectuata din contul asociatiei sau doar pentru cele pentru care nu exista facturi sau contracte? De exemplu: 1. Daca unul...

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Impozit pe profit. Firmele NU pot trece la impozit micro din 2026, chiar daca indeplinesc conditiile

Mijloace fixe neutilizate. Amortizarea lor este sau nu deductibila?

Notificarea 800. Cand apare obligatia in relatia cu e-Factura + completarea corecta a formularului

SAF-T si D406 in 2025. Ce verificari trebuie sa faceti inainte sa raportati in SAF-T

Tichete cadou de Craciun. Se mai calculeaza impozit si CASS daca suma de 300 lei este neimpozabila?

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA