Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

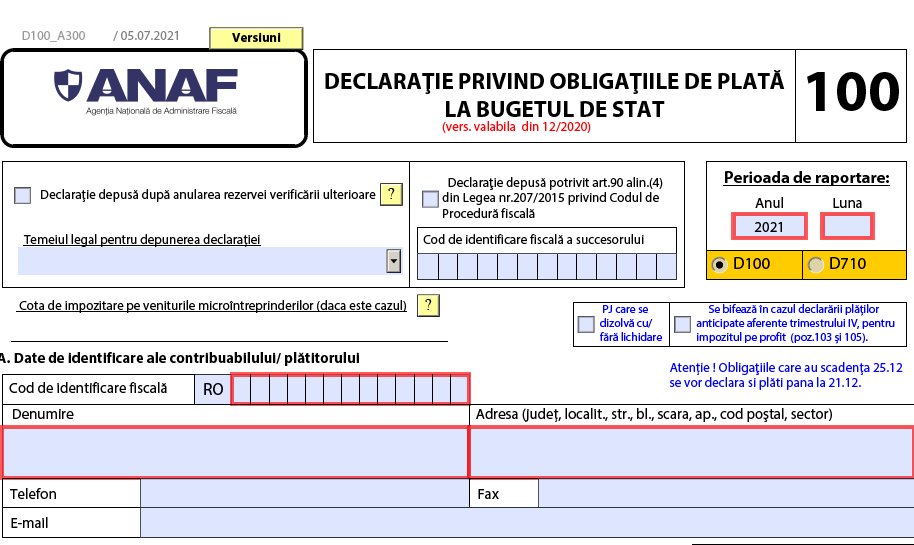

In anul 2022 se aplica OUG 153/2020 pentru plata impozitului pe veniturile microintreprinderilor. Astfel, pana pe 25 iunie 2022 trebuie depusa Declaratia 100 aferenta trim IV.

OUG 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii, precum si pentru completarea unor acte normative a fost publicat in Monitorul Oficial, nr. 217 din 31 august 2020.

Pe perioada aplicarii prevederilor prezentei legi, adica incepand cu data de 1 ianuarie 2021 si pana in 2025, termenul pentru depunerea declaratiilor si pentru plata impozitului pe veniturile microintreprinderilor este urmatorul:

-pentru contribuabilii platitori de impozit pe veniturile microintreprinderilor, prin derogare de la prevederile art. 56 din Codul fiscal, termenul pentru depunerea declaratiei aferente trimestrului IV si plata impozitului aferent acestui trimestru este pana la data de 25 iunie inclusiv a anului urmator.

OUG 153/2020 prevede si prelungirea termenului pentru depunere D101, necesara platii impozitului pe profit.

Termenul obisnuit ar fi 25 martie 2022, insa prin actul normativ care se aplica de la 1 ianuarie 2021 acest formular poate fi depus pana pe 25 iunie 2022.

Ce spune legea?

Pentru contribuabilii platitori de impozit pe profit, prin derogare de la prevederile art. 41 si 42 din Codul fiscal, termenul pentru depunerea declaratiei anuale privind impozitul pe profit si plata impozitului pe profit aferent anului fiscal respectiv este pana la data de 25 iunie inclusiv a anului urmator, iar pentru contribuabilii care intra sub incidenta prevederilor art. 16 alin. (5) din Codul fiscal pana la data de 25 a celei de-a sasea luni inclusiv de la inchiderea anului fiscal modificat;

Calendarul contabilului vesel 2026

Marea Carte Verde a Monografiilor Contabile 2026

Cartea verde a contabilitatii 2026

Citeste si OUG 153/2020. Aspecte fiscale privind reducerea de impozit pe veniturile microintreprinderilor, AICI

Citeste si urmatoarea speta: Este obligatoriu sa aplic OUG 153/2020 sau pot calcula direct impozitul neajustat si in acest caz pot depune D100 fara bonificatie? Aplicarea prevederilor OUG 153/2020, AICI>>

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

ANAF actualizeaza D100 pentru firmele cu capital pozitiv care beneficiaza de bonificatiile acordate prin OUG 153/2020Articole similare

Compensare impozit pe profit. Ce se intampla daca D101 este depusa inaintea D100Pana pe 25 octombrie 2023 trebuie depusa la fisc D100 pentru plata impozitului micro si pe profitImpozit pe profit in 2025. In D100 poate fi trecut impozit pe minus?Termen DEPUNERE D100, D101 si situatii financiare pentru 2023. Raspuns actualizat in 2024Pana pe 25 aprilie 2024 trebuie declarat si platit impozitul micro si cel pe profitUltimele articole

Reminder ANAF! Pana pe 25 iunie 2024 trebuie sa depuneti declaratiile D100 si D101Calendar ANAF: Pana pe 25 iulie 2023 trebuie depusa D100 pentru plata impozitului micro si pe profitTermenul de depunere a declaratiilor D100 si D101 este 26 iunie 2023Formularul 100 in 2022: Pentru ce tipuri de obligatii fiscale trebuie transmis documentul la ANAF?Articole similare

3 situatii diferite in care sunt obligatorii situatiile financiare. STUDII DE CAZSocietate nou infiintata. Inregistrare - Eroare Declaratia 700 . Regim fiscalCheltuieli sociale. Cum facem calculul pe impozit pe venit MICROINTREPRINDERE?Lichidare MICROINTREPRINDERE debutanta si facilitati acordate necuvenit. Ce procedura va urma SRL-D-ul?Microintreprinderi in 2023: Firmele cu angajati care au CIM suspendat mai pot face parte din acest regim fiscal?Ultimele articole

Salariat, PFA sau SRL? Inainte sa iei decizia, calculeaza corect cu cati bani ramai de faptFiscalitate si contabilitate pentru Uber si Bolt in 2026: ANAF verifica tot, iar greselile te costa mult. Ce trebuie sa faciAi suspendat activitatea SRL-ului sau PFA-ului? Iata ce greseli trebuie sa eviti in aceasta perioadaProvizioanele - tinta controalelor ANAF! La ce sa fii atent!Platforma vs. contabil clasic: solutia ideala este combinatiaSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA