Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

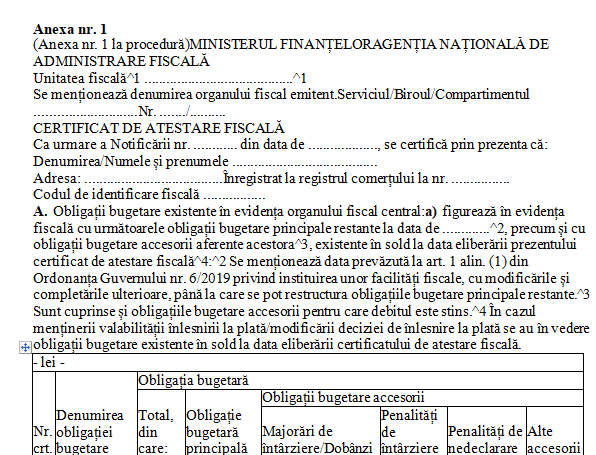

Ordinul nr. 764 din 5 iulie 2021 privind modificarea si completarea Ordinului ministrului finantelor publice nr. 2.810/2019 pentru aprobarea Procedurii de aplicare a masurilor de restructurare a obligatiilor bugetare restante la 31 iulie 2020 a fost publicat in Monitorul Oficial nr. 880 din 14 septembrie 2021.

Conform actului normativ, se aproba Procedura de aplicare a masurilor de restructurare a obligatiilor bugetare restante, prevazute la cap. I din Ordonanta Guvernului nr. 6/2019 privind instituirea unor facilitati fiscale.

Prezenta procedura se aplica debitorilor, persoane juridice de drept public sau privat, care inregistreaza obligatii bugetare principale restante la data de 31 decembrie 2020, nestinse pana la data emiterii certificatului de atestare fiscala de catre organul fiscal central, precum si obligatii bugetare accesorii.

Debitorii se afla in dificultate financiara in cazul in care nu au posibilitatea sa achite obligatiile bugetare principale restante la data de 31 decembrie 2020 si nici obligatiile bugetare accesorii.

Pentru a beneficia de restructurarea obligatiilor bugetare, debitorul trebuie sa indeplineasca cumulativ conditiile prevazute la art. 2 alin. (1) din ordonanta, respectiv:

a) sa nu indeplineasca conditiile pentru a beneficia de esalonarea la plata reglementata de Codul de procedura fiscala;

b) sa prezinte un plan de restructurare si un test al creditorului privat prudent, intocmite de un expert independent;

c) sa nu se afle in procedura insolventei potrivit legii la data emiterii deciziei de aprobare a restructurarii obligatiilor bugetare. Debitorul care se afla in procedura insolventei pana la data la care are obligatia de a notifica organul fiscal competent cu privire la intentia de restructurare prevazuta la art. 3 alin. (1) din ordonanta si doreste restructurarea obligatiilor bugetare poate notifica organul fiscal cu privire la intentia sa, cu conditia ca pana la data emiterii deciziei de aprobare a cererii de restructurare sa iasa din procedura insolventei;

Ghid complet Impozitul pe venit si contributiile sociale

Cartea verde a contabilitatii 2026

Ghidul Practic al Monografiilor Contabile 2026

In vederea accesarii masurilor de restructurare, debitorul depune la organul fiscal competent notificarea privind intentia de restructurare a obligatiilor bugetare, prevazuta in anexa nr. 29, pana la data prevazuta la art. 3 alin. (1) din ordonanta, sub sanctiunea decaderii. Aceasta poate fi depusa astfel:

a) la registratura organului fiscal central competent;

b) prin posta, cu scrisoare recomandata cu confirmare de primire;

c) prin mijloace electronice de transmitere la distanta potrivit art. 79 din Codul de procedura fiscala.

(2^1) Notificarea poate fi retrasa oricand de catre debitor la cererea acestuia, prin bifarea casutei corespunzatoare din notificarea prevazuta in anexa nr. 29, fara ca debitorul sa piarda dreptul de a depune o noua notificare pana la implinirea termenului prevazut la alin. (2), urmand ca organul fiscal competent sa comunice acestuia decizia prin care se ia act de retragerea notificarii, conform modelului prevazut in anexa nr. 17.

(2^2) In situatia in care debitorul doreste concomitent atat retragerea notificarii initiale, cat si depunerea unei noi notificari, aceasta se poate realiza printr-o singura notificare, prin bifarea casutei corespunzatoare din notificarea prevazuta in anexa nr. 29, depusa la organul fiscal competent, aplicandu-se in mod corespunzator prevederile alin. (2^1).

Pentru a vedea anexele, click AICI»

Extras din Ordinul 764/2021:

In temeiul art. 10 alin. (4) din Hotararea Guvernului nr. 34/2009 privind organizarea si functionarea Ministerului Finantelor Publice, cu modificarile si completarile ulterioare,

ministrul finantelor emite urmatorul ordin:

Articolul I

Ordinul ministrului finantelor publice nr. 2.810/2019 pentru aprobarea Procedurii de aplicare a masurilor de restructurare a obligatiilor bugetare restante la 31 iulie 2020, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 711 din 29 august 2019, cu modificarile si completarile ulterioare, se modifica si se completeaza dupa cum urmeaza:

1. Titlul se modifica si va avea urmatorul cuprins:

ORDIN

pentru aprobarea Procedurii de aplicare a masurilor de restructurare a obligatiilor bugetare restante

2. Articolul 1 se modifica si va avea urmatorul cuprins:

Articolul 1

Se aproba Procedura de aplicare a masurilor de restructurare a obligatiilor bugetare restante, prevazute la cap. I din Ordonanta Guvernului nr. 6/2019 privind instituirea unor facilitati fiscale, cu modificarile si completarile ulterioare, prevazuta in anexa care face parte integranta din prezentul ordin.

3. Titlul anexei se modifica si va avea urmatorul cuprins:

PROCEDURA

de aplicare a masurilor de restructurare a obligatiilor bugetare restante

4. In anexa, la articolul 1 alineatul (1), litera b) se modifica si va avea urmatorul cuprins:

b) inregistreaza obligatii bugetare principale restante la data de 31 decembrie 2020, nestinse pana la data emiterii certificatului de atestare fiscala de catre organul fiscal central, precum si obligatii bugetare accesorii.

5. In anexa, la articolul 1 alineatul (5), litera a) se modifica si va avea urmatorul cuprins:

a) nu au posibilitatea sa achite obligatiile bugetare principale restante la data de 31 decembrie 2020 si nici obligatiile bugetare accesorii;

6. In anexa, la articolul 3 alineatul (1), litera c) se modifica si va avea urmatorul cuprins:

c) sa nu se afle in procedura insolventei potrivit legii la data emiterii deciziei de aprobare a restructurarii obligatiilor bugetare. Debitorul care se afla in procedura insolventei pana la data la care are obligatia de a notifica organul fiscal competent cu privire la intentia de restructurare prevazuta la art. 3 alin. (1) din ordonanta si doreste restructurarea obligatiilor bugetare poate notifica organul fiscal cu privire la intentia sa, cu conditia ca pana la data emiterii deciziei de aprobare a cererii de restructurare sa iasa din procedura insolventei;

7. In anexa, la articolul 3, alineatele (2)-(2^2) se modifica si vor avea urmatorul cuprins:

(2) In vederea accesarii masurilor de restructurare, debitorul depune la organul fiscal competent notificarea privind intentia de restructurare a obligatiilor bugetare, prevazuta in anexa nr. 29, pana la data prevazuta la art. 3 alin. (1) din ordonanta, sub sanctiunea decaderii. Aceasta poate fi depusa astfel:

a) la registratura organului fiscal central competent;

b) prin posta, cu scrisoare recomandata cu confirmare de primire;

c) prin mijloace electronice de transmitere la distanta potrivit art. 79 din Codul de procedura fiscala.

(2^1) Notificarea poate fi retrasa oricand de catre debitor la cererea acestuia, prin bifarea casutei corespunzatoare din notificarea prevazuta in anexa nr. 29, fara ca debitorul sa piarda dreptul de a depune o noua notificare pana la implinirea termenului prevazut la alin. (2), urmand ca organul fiscal competent sa comunice acestuia decizia prin care se ia act de retragerea notificarii, conform modelului prevazut in anexa nr. 17.

(2^2) In situatia in care debitorul doreste concomitent atat retragerea notificarii initiale, cat si depunerea unei noi notificari, aceasta se poate realiza printr-o singura notificare, prin bifarea casutei corespunzatoare din notificarea prevazuta in anexa nr. 29, depusa la organul fiscal competent, aplicandu-se in mod corespunzator prevederile alin. (2^1).

8. In anexa, la articolul 3, alineatul (6) se modifica si va avea urmatorul cuprins:

(6) Dupa intocmirea planului de restructurare si a testului creditorului privat prudent, debitorul depune la organul fiscal competent o cerere prin care solicita restructurarea obligatiilor bugetare, la care anexeaza planul de restructurare si testul creditorului privat prudent. Modalitatea de depunere a cererii este cea prevazuta la alin. (2). Modelul cererii privind aplicarea dispozitiilor referitoare la restructurarea obligatiilor bugetare este prevazut in anexa nr. 30.

9. In anexa, la articolul 3 alineatul (7), litera a) se modifica si va avea urmatorul cuprins:

a) obligatiile bugetare scadente in perioada cuprinsa intre 1 ianuarie 2021 si data depunerii cererii;

10. In anexa, la articolul 4 alineatul (3), litera f) se modifica si va avea urmatorul cuprins:

f) obligatiile fiscale principale scadente in perioada cuprinsa intre data intrarii in vigoare a Ordonantei de urgenta a Guvernului nr. 29/2020 privind unele masuri economice si fiscal-bugetare, cu modificarile ulterioare, si data de 31 decembrie 2020 inclusiv.

11. In anexa, la articolul 5, alineatul (1) se modifica si va avea urmatorul cuprins:

(1) Debitorul depune la organul fiscal competent solicitarea de restructurare a obligatiilor bugetare, prevazuta in anexa nr. 30, impreuna cu planul de restructurare si testul creditorului privat prudent.

12. In anexa, la articolul 5, alineatul (1^2) se modifica si va avea urmatorul cuprins:

(1^2) In situatia in care debitorul doreste concomitent atat retragerea cererii initiale, cat si depunerea unei noi cereri, aceasta se poate realiza printr-o singura cerere, prin bifarea casutei corespunzatoare din cererea prevazuta in anexa nr. 30, depusa la organul fiscal competent, aplicandu-se in mod corespunzator prevederile alin. (1^1).

13. In anexa, la articolul 7, alineatul (6) se modifica si va avea urmatorul cuprins:

(6) Pentru mentinerea inlesnirii la plata a carei valabilitate a fost pierduta, pentru modificarea inlesnirii la plata, precum si pentru orice alte operatiuni privind procedura de acordare si de urmarire a derularii inlesnirilor la plata se aplica in mod corespunzator prevederile Procedurii de aplicare a acordarii esalonarii la plata de catre organul fiscal central, aprobata prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 90/2016, cu modificarile si completarile ulterioare. Modelele formularelor utilizate pentru aplicarea acestor prevederi sunt cele cuprinse in anexele nr. 19-28 si anexa nr. 30.

14. in anexa, dupa articolul 11 se introduce un nou articol, articolul 11^1, cu urmatorul cuprins:

Articolul 11^1 Restructurarea obligatiilor bugetare in cazul persoanelor pentru care s-a atras raspunderea

(1) Restructurarea obligatilor bugetare se acorda si pentru debitorii prevazuti la art. 1 alin. (1), carora li s-a stabilit raspunderea solidara potrivit Codului de procedura fiscala sau raspunderea potrivit Legii nr. 85/2014 privind procedurile de prevenire a insolventei si de insolventa, cu modificarile si completarile ulterioare, sau potrivit Legii nr. 85/2006 privind procedura insolventei, cu modificarile si completarile ulterioare, inclusiv legii penale.

(2) In situatia debitorilor prevazuti la alin. (1), notificarea/ cererea de restructurare a obligatiilor bugetare se depune la organul fiscal in raza caruia acestia isi au domiciliul fiscal potrivit Codului de procedura fiscala, cu indicarea debitorului principal si a cuantumului obligatiilor bugetare pentru care le-a fost atrasa raspunderea, aplicandu-se in mod corespunzator prevederile art. 3-11.

(3) Pentru analiza indeplinirii conditiilor prevazute la cap. I din ordonanta, in vederea restructurarii obligatiilor bugetare pentru care s-a atras raspunderea potrivit legii, organul fiscal care administreaza obligatiile fiscale ale persoanei raspunzatoare solicita, cel tarziu in ziua lucratoare imediat urmatoare de la primirea notificarii/cererii de restructurare, organului fiscal care administreaza obligatiile fiscale ale debitorului principal situatia obligatiilor bugetare pentru care s-a atras raspunderea solidara, restante, defalcate pe tipuri de obligatii.

(4) In vederea restructurarii obligatiilor bugetare, organul fiscal care administreaza obligatiile fiscale ale debitorului principal analizeaza situatia fiscala a acestuia si emite certificatul de atestare fiscala prevazut la art. 4, care va cuprinde numai obligatiile mentionate la alin. (3), pe care il transmite, pana cel tarziu in ziua lucratoare imediat urmatoare de la primirea solicitarii, organului fiscal care administreaza obligatiile fiscale ale persoanei raspunzatoare.

(5) In vederea restructurarii obligatiilor bugetare pentru persoanele raspunzatoare, organul fiscal competent in administrarea acestora aplica in mod corespunzator art. 4 alin. (11) si (12). Astfel, o copie a deciziei de restructurare a obligatiilor bugetare este comunicata si organului fiscal competent in administrarea obligatiilor fiscale ale debitorului principal.

(6) Schimbul de documente prevazut la alin. (3)-(5) se realizeaza pe cale electronica, urmand ca acestea sa fie transmise in original, in vederea arhivarii la dosarul fiscal in cel mult 30 de zile de la emiterea acestora.

(7) La acordarea facilitatii pentru obligatiile pentru care s-a atras raspunderea potrivit legii, pentru analiza indeplinirii conditiilor prevazute la cap. I din ordonanta, organul fiscal care administreaza obligatiile fiscale ale persoanei raspunzatoare are in vedere numai obligatiile ce ii revin acesteia, respectiv atat cele datorate ca urmare a atragerii raspunderii, cat si celelalte obligatii bugetare inregistrate in evidenta acestuia, dar nu si pe cele ce revin debitorului principal.

(8) Dupa comunicarea deciziei de aprobare a restructurarii obligatiilor bugetare, o copie a acesteia se transmite si organului fiscal competent in administrarea obligatiilor fiscale ale debitorului principal.

(9) Organul fiscal central competent in administrarea obligatiilor fiscale datorate de persoana raspunzatoare urmareste indeplinirea conditiilor de mentinere a valabilitatii inlesnirilor la plata a obligatiilor bugetare, prevazute de ordonanta. Ori de cate ori se sting, total sau partial, sume inscrise in decizia de aprobare a restructurarii obligatiilor bugetare, procedeaza astfel:

a) instiinteaza organul fiscal competent in administrarea obligatiilor fiscale datorate de debitorul principal cu privire la cuantumul sumelor stinse;

b) transfera sumele recuperate in contul deschis la unitatea de Trezorerie a Statului la care este arondat organul fiscal competent in administrarea obligatiilor fiscale datorate de debitorul principal.

(10) Cu sumele transferate potrivit alin. (9) lit. b), organul fiscal competent in administrarea obligatiilor fiscale datorate de debitorul principal stinge obligatiile fiscale restante ale debitorului, aplicand in mod corespunzator prevederile art. 165 din Codul de procedura fiscala, iar in evidenta in care urmareste recuperarea obligatiilor pentru care s-a atras raspunderea solidara le diminueaza in mod corespunzator.

(11) Ori de cate ori organul fiscal competent in administrarea obligatiilor fiscale datorate de debitorul principal stinge, inclusiv cu sumele transferate potrivit alin. (9) lit. b), total sau partial, obligatiile pentru care s-a atras raspunderea solidara, acesta instiinteaza organele fiscale competente in administrarea obligatiilor fiscale datorate de persoanele raspunzatoare, cu privire la sumele astfel stinse.

15. In anexa, anexele nr. 1, 2 si 4-18 la procedura se modifica si se inlocuiesc cu anexele nr. 1-17 la prezentul ordin.

16. n anexa, dupa anexa nr. 28 se introduc doua noi anexe, anexele nr. 29 si 30, care vor avea cuprinsul prevazut in anexele nr. 18 si 19 la prezentul ordin.

Articolul II

Anexele nr. 1-19 fac parte integranta din prezentul ordin.

Articolul III

Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Proiect de OUG: Amnistia fiscala oferita firmelor vizeaza datoriile restante la 31 august 202412 masuri fiscale aduse de OUG 226/2020. A fost prorogat termenul pentru dotarea cu aparate de marcat electronice pana pe 31 decembrie 2021ANAF publica prima lista a contribuabililor persoane juridice care NU au obligatii restante, aferenta trim. III al anului 2022Oficial! Facilitati fiscale pentru persoanele fizice si juridice: Se sterg penalizarile si dobanzile pentru obligatiile platite pana la 30 noiembrie 2019!Masuri propuse de MFP: Proiect de OUG privind restructurarea financiara pentru companiile cu datorii de peste 1 milion de leiUltimele articole

Procedura de aplicare a amnistiei fiscale, modificata din nou prin Ordinul 6438/2024. Ce schimbari intra in vigoareLista contribuabililor bun-platnici a fost publicata pe portalul ANAFAmnistie fiscala 2024. ANAF a publicat Ghidul prin care poti beneficia de facilitatiAmnistie fiscala introdusa prin OUG 107/2024. Ce datorii NU se incadreaza in masuraOUG pentru masuri fiscal-bugetare, adoptat de Guvern. 5 prevederi importanteSfaturi de la experti

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA