Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Va rog sa ma indrumati in completarea declaratiei unice pentru o persoana fizica care in anul 2021 a obtinut dividende din actiuni detinute in afara tarii (Canada, Spania, Olanda, Statele Unite). Sumele datorate sub forma de impozit in statele mentionate au fost platite la sursa.

Trebuie declarat si mentionat ca au fost achitate impozitele aferente conform tratatelor de evitare a dublei impozitari? In anul 2021 persoana fizica a ridicat si dividende dintr-un SRL romanesc, in valoare de 60.000 lei, impozitul fiind platit la sursa, in Romania.

Raspunsul consultantului fiscal Maria Ghimpu:

Conform art. 130 “Venituri obtinute din strainatate” alin (4) din Codul fiscal, contribuabilii care obtin venituri din strainatate conform alin. (1) au obligatia sa le declare in declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice, pana la data de 25 mai, inclusiv a anului urmator celui de realizare a venitului, precum si sa efectueze calculul si plata impozitului datorat, in cadrul aceluiasi termen, cu luarea in considerare a metodei de evitare a dublei impuneri, prevazuta de conventia de evitare a dublei impuneri.

Contribuabilii care obtin venituri din strainatate conform art 130 alin (1) din Codul fiscal, sunt persoanele fizice prevazute la art. 59 alin. (1) lit. a) si cele care indeplinesc conditiile prevazute la art. 59 alin. (2), respectiv:

persoanele fizice rezidente romane, cu domiciliul in Romania, sunt supuse impozitului pe venit pentru veniturile obtinute din orice sursa, atat din Romania, cat si din afara Romaniei

persoanele fizice nerezidente care indeplinesc conditia de rezidenta prevazuta la art. 7 pct. 28 lit. b) sunt supuse impozitului pe venit pentru veniturile obtinute din orice sursa, atat din Romania, cat si din afara Romaniei, incepand cu prima zi in care declara ca centrul intereselor vitale se afla in Romania.

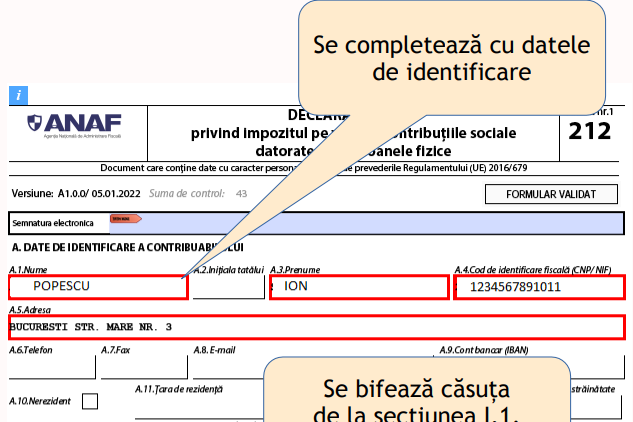

Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice (formularul 212) este cea prevazuta de OPANAF nr 2127/30.12.2021. Declaratia unica se va completa potrivit Anexei 2 din OPANAF nr 2127/30.12.2021.- Instructiuni de completare a formularului 212 .

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete varianta online

Cartea verde a Contabilitatii 2026

Registrul de Evidenta Fiscala PFA

Potrivit art 155 alin (1) lit g) din Codul fiscal, veniturile din investitii (definite conform art 91 din Codul fiscal) sunt supuse contributiei de asigurari sociale de sanatate, astfel cum se precizeaza:

“ Contribuabilii la sistemul de asigurari sociale de sanatate, prevazuti la art. 153 alin. (1) lit. a) - d), datoreaza, dupa caz, contributia de asigurari sociale de sanatate pentru veniturile din Romania si din afara Romaniei, cu respectarea legislatiei europene aplicabile in domeniul securitatii sociale, precum si a acordurilor privind sistemele de securitate sociala la care Romania este parte, pentru care exista obligatia declararii in Romania, realizate din urmatoarele categorii de venituri: (…)

g) venituri din investitii, definite conform art. 91; “

Potrivit art 170 alin (4) din Codul fiscal, baza anuala de calcul al contributiei de asigurari sociale de sanatate in cazul persoanelor care realizeaza venituri din cele prevazute la art. 155 alin. (1) lit. b) - h) o reprezinta echivalentul a 12 salarii minime brute pe tara, in vigoare la termenul de depunere a declaratiei prevazute la art. 120.

Avand in vedere prevederile legale mentionate, pentru dividendele a caror valoare cumulata este cel putin egala cu 12 salarii minime brute pe tara, persoana fizica va datora contributia de asigurari sociale de sanatate in suma de 2.760 lei, calculata astfel:

Pentru anul 2021, salariul minim brut pe tara este de 2300 lei .

Baza anuala de calcul a CASS pentru dividendele obtinute pe anul 2021 (12 Luni x Salariul minim) este de 27.600 lei. CASS datorata de persoana fizica pe anul 2021 este 10%*27.600 lei, respectiv 2.760 lei. Practic, indiferent de valoarea dividendelor incasate peste plafonul de 27.600 lei, contributia de asigurari sociale de sanatate datorata este plafonata la suma de 2.760 lei.

In ceea ce priveste CASS datorata pentru dividendele incasate pe anul 2021, peste plafonul minim de 27.600 lei, persoana fizica va completa declaratia unica la urmatoarele sectiuni:

Sectiunea A- Date de identificare a contribuabilului

Sectiunea B- Capitolul I.- Date privind impozitul pe veniturile realizate si contributiile sociale datorate pentru anul 2021

Sectiunea 1.3 – Date privind CAS si CASS datorate

Se bifeaza - Subsectiunea I.3.2 Date privind contributia de asigurari sociale de sanatate(CASS) datorata

Salt la sectiune si se completeaza urmatoarele Date privind contributia de asigurari sociale de sanatate datorata:

pct 1.5 Venit si/sau castig din investitii – cu suma de 27.600 lei

pct 2- Baza anuala de calcul a CASS – cu suma de 27.600 lei

pct 3 - CASS datorata – cu suma de 2.760 lei

Daca pe anul 2022 se estimeaza incasarea unor dividende peste plafonul a 12 salarii minime brute pe tara (30.600 lei) , in vigoare la termenul de depunere a declaratiei prevazute la art. 120, atunci trebuie sa se completeze in declaratia unica si subsectiunea II.2.2 Date privind contributia de asigurari sociale de sanatate (CASS) estimata. Pentru anul 2022, salariul minim este de 2550 lei .

Conform Codului fiscal, incadrarea in plafonul de 12 salarii minime brute se face, in cazul veniturilor din dividende, cu luarea in calcul a dividendelor "incasate, distribuite incepand cu anul 2018".

Potrivit art 122 alin (4) lit e) din Codul fiscal, Nu se depune Declaratia unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice pentru veniturile din investitii a caror impunere este finala. Practic, pentru veniturile sub forma de dividende obtinute de persoana fizica care a incasat suma de 60.000 lei de la o persoana juridica romana , nu se depune Declaratia unica privind impozitul pe venit datorat, intrucat obligatia retinerii , declararii si a platii impozitului pe dividende revine persoanei juridice,, astfel cum este prevazut la art 97 alin (7) din Codul fiscal.

Impozitul pe dividende retinut de platitorul de venit este impozit final.

Pentru dividendele incasate din afara Romaniei, persoana fizica va completa Declaratia unica la urmatoarele sectiuni:

Capitolul I. Date privind impozitul pe veniturile realizate si contributiile sociale datorate pentru anul 2021

Sectiunea I.2: Date privind veniturile realizate din strainatate

Se bifeaza - subsectiunea I.2.1 - Date privind impozitul pe veniturile realizate din strainatate

Salt la sectiune, unde se va completa:

Tara in care s-a realizat venitul

Categoria de venit- se bifeaza pct 13 Dividende

Metoda de evitare a dublei impuneri- se bifeaza metoda conform Conventiei de evitare a dublei impuneri

Date privind impozitul anual datorat

In urma completarii sectiunilor mai sus mentionate, va rezulta:

Sumarul obligatiilor privind impozitul pe venitul realizat si contributiile sociale datorate, stabilite prin declaratia curenta.

Date privind contributia de asigurari sociale de sanatate estimata

Sumarul obligatiilor privind impozitul pe venitul estimat si contributiile sociale estimate datorate, stabilite prin declaratia curenta

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Venituri din chirii. Care este baza calcul CASS si cum se completeaza D. UnicaDeclaratia Unica: Declararea vanzarilor de actiuniCum se completeaza Declaratia Unica pentru veniturile obtinute din activitati independente impuse in sistem realDeclaratia Unica in 2022. ANAF modifica formularul, modalitatea de depunere si propune noi instructiuni de completareDeclaratia Unica 2021. Model de completare pentru venituri obtinute din cedarea folosintei bunurilor (contracte de inchiriere in lei si valuta)Ultimele articole

Declaratia Unica 2025-2026. Noul formular poate fi completat prin intermediul unei aplicatii webTaxe PFA cu CIM. Conditii de declarare CAS si CASS in cazul veniturilor din asigurari si dividendeDepunere Declaratia Unica. In atentia PFA-urilor care vor sa se asigure voluntar la CASS si CASVerificarea si depunerea Declaratiei Unice. La ce sa fie atenti contribuabilii in 2025Declaratia Unica 2025. 6 noutati legislative cu impact asupra completarii declaratieiArticole similare

Legalitatea si tratamentul fiscal al contractelor in arendaOBLIGATIILE persoanelor fizice care realizeaza venituri din inchirierea in scop turisticCompletare CASS in DECLARATIA UNICA pentru venituri obtinute din strainatate in 2019DECLARATIA UNICA 2023: PFA-urile mai datoreaza CAS si CASS daca se constata la final de an depasirea plafonului?Depunere Declaratie Unica. Poti fi rectificate CAS si CASS calculate eronat in 2024 de PFA-uri?Ultimele articole

Ai suspendat activitatea SRL-ului sau PFA-ului? Iata ce greseli trebuie sa eviti in aceasta perioadaCum iti deschizi PFA pentru Bolt: ghid rapid, fara batai de capANAF ia la verificat veniturile nedeclarate ale persoanelor fizice. Cine este in vizor, ce instrumente foloseste fiscul si cum ajunge la tineExamen Consultant Fiscal 31 octombrie 2026: Exemple de intrebari si raspunsuri cu trimitere la cadrul legislativVenituri din YouTube si platforme online. Cum se impoziteaza corect- [GHID] complet pentru persoane fizice si firmeSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA