Agentia Nationala de Administrare Fiscala stabileste, printr-un nou Proiect de Ordin, normele pentru aplicarea SAF-T. Obligatia de transmitere a fisierului standard de control fiscal se va face in functie de categoria de contribuabili: firmele mari trebuie sa depuna D406 din ianuarie 2022, cele mijlocii din anul 2023, iar firmele mici abia din 2025.

Proiectul de ordin al presedintelui ANAF privind natura informatiilor pe care contribuabilul/platitorul trebuie sa le declare prin fisierul standard de control fiscal, modelul de raportare al acestuia, procedura de transmitere, precum si termenele de depunere si data/datele de la care categoriile de contribuabili/platitori sunt obligate sa depuna fisierul standard de control fiscal a fost pus in dezbatere publica pe site-ul oficial ANAF.

Conform documentului, obligatia de transmitere a fisierului standard de control fiscal prin intermediul Declaratiei informative D406 devine efectiva pentru fiecare categorie de contribuabili , astfel:

Pentru contribuabilii nou inregistrati/incadrati dupa data de referinta pentru fiecare categorie in parte, obligatia de depunere a Declaratiei informative D406 incepe de la data efectiva a inregistrarii, prima depunere a Declaratiei informative D406 urmand sa se faca in ultima zi a lunii care urmeaza perioadei pentru care se face raportarea, ulterior datei de referinta pentru categoria in care au fost inregistrati/incadrati.

Reamintim ca aceasta obligatie a fost introdusa prin Ordonanta de Urgenta nr.11/2021 din 30 august 2021 pentru modificarea si completarea Legii nr. 207/2015 privind Codul de procedura fiscala si reglementarea unor masuri fiscale a fost publicata in Monitorul Oficial, Partea I, nr. 832 din 31 august 2021. Detalii AICI»»

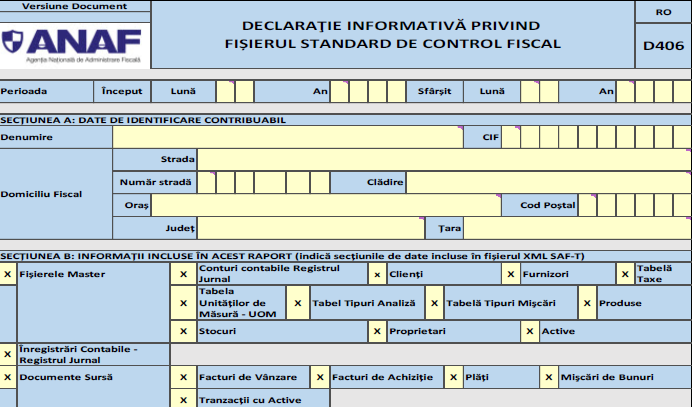

Fisierul standard de control fiscal (SAF T), prevazut la art. 59^1, alin. (1) din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile ulterioare, reprezinta un standard international utilizat pentru transferul electronic de date financiar contabile de la contribuabili/platitori catre autoritatile fiscale si auditori.

Acest standard a fost conceput de catre Organizatia pentru Cooperare si Dezvoltare Economica (OCDE) in anul 2005, ulterior fiind extins cu informatii suplimen tare. Astfel, standardul pentru Romania a fost definit avand la baza versiunea OCDE actualizata (v2.0).

SAF-T este un fisier in format electronic, de tip XML, continand date extrase automat din sistemele informatice ale contribuabililor/platitorilor, exportate si stocate intr un format standardizat.

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Portal Codul fiscal - acces 12 luni consultanta in scris si telefonica 30 intrebari

Operare SAGA Exemple practice si recomandari

Declaratia informativa D406 se transmite in format electronic, data limita de transmitere fiind:

Contribuabilii/platitorii vor transmite Declaratia Informativa D406 lunar sau trimestrial, urmand perioada fiscala aplicabila pentru taxa pe valoarea adaugata (TVA).

Contribuabilii care nu sunt inregistrati in scopuri de TVA vor transmite Declaratia informativa D406 trimestrial.

Data limita pentru transmiterea Declaratiilor Informative D406 privind fisierul standard de control fiscal este ultima zi calendaristica din luna depunerii (representand luna calendaristica imediat urmatoare perioadei pentru care a fost pregatita declaratia informativa).

Contribuabilii/platitorii beneficiaza de o perioada de gratie de:

Declaratia informativa D406 se depune in format electronic, prin intermediul serviciului public digital Servicii online Depunere declaratii al ANAF sau prin intermediul site ului www.eguvernare.ro, serviciul Depunere declaratii ANAF.

Sursa: ANAF

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Mari contribuabili din ianuarie 2022. Ce se raporteaza in SAF-T si care sunt termenele limita pentru depunerea D406?SAF-T in 2025. Pentru D406 privind Activele NU se acorda perioada de gratieLichidare societate. Firmele au 2 obligatii fiscale cheie: depunere D101 si SAF-T12 intrebari esentiale despre D406Din 1 martie 2022 FIRMELE sunt obligate sa transmita declaratii fiscale catre ANAF exclusiv in mod onlineUltimele articole

SAF-T si D406 in 2025. Ce verificari trebuie sa faceti inainte sa raportati in SAF-TLimita plati numerar. Cum se face raportarea platilor numerar catre clienti in D406 SAF-TSAF-T si D406. Termenul de depunere este 30 septembrie sau 1 octombrie pentru luna august 2025?Garantie SGR in 2025. Ce trebuie sa stiti despre raportarea in D300 si codificarea SAF-TPartidele politice sunt obligate sa transmita SAF-T? Ce spun specialistiiArticole similare

SAF-T in 2025. Noi entitati vor fi SCUTITE de la OBLIGATIA DEPUNERII D406SAF-T: Firme care au OBLIGATIA DEPUNERII D406 la inceput de mai 2022ANAF actualizeaza documentatia tehnica SAF-T. Cine are OBLIGATIA DEPUNERII D406SAF-T: Cine NU are OBLIGATIA DEPUNERII D406 in 2024. Unde se incadreaza firma taSAF-T: De cand trebuie sa depuna D406 firmele care au trecut in 2024 la categoria contribuabililor mijlocii?Ultimele articole

SAF-T si depunerea D406. Firmele fara activitate economica mai transmit D406?SAF-T: D406 pentru luna decembrie 2024 trebuie depusa pana 31 ianuarie 2025SAF-T: Termenul pentru depunerea D406 aferenta lunii iulie 2024 va fi prelungitSAF-T in 2024. Cine are OBLIGATIA DEPUNERII D406?SAF-T in 2023: Pana cand pot fi depuse de contribuabilii mijlocii primele declaratii D406?Articole similare

Ce trebuie sa contina si cum se transmite Declaratia 406 pentru raportarea in SAF-T de la 1 ianuarie 2023Reminder ANAF! Pana pe 30 aprilie 2024 trebuie depusa D406 de anumiti contribuabiliSAF-T: Pana pe 31 august 2022 contribuabilii mari trebuie sa depuna D406Contribuabili mici in urma noii selectii ANAF. Firmele pot opta sa transmita D406 din ianuarie 2023 sau din 2025Sfaturi de la experti

Intrebare: Daca o microintreprindere depaseste plafonul de 250.000 euro la 30.09.2025, adica are venituri cumulate de 1.258.000 lei la 30.09.2025, trece la impozit pe profit? Ce curs euro se foloseste la calcularea plafonului si in cat timp...

vezi AICI raspunsul specialistilor <<

Calcul deduceri fiscale aferente profitului reinvestit

Intrebare: O societate vrea sa aplice scutirea pentru profit reinvestit in T3. Datele sunt urmatoarele:

Investitie activ: 45.929,90 lei

Profit brut (cont 121): 64.502,90 lei

Profit impozabil: 81.596,21 lei

Impozit pe profit: 13.055,39 lei

In...

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA

Fiscalitatea.ro

Fiscalitatea.ro