Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

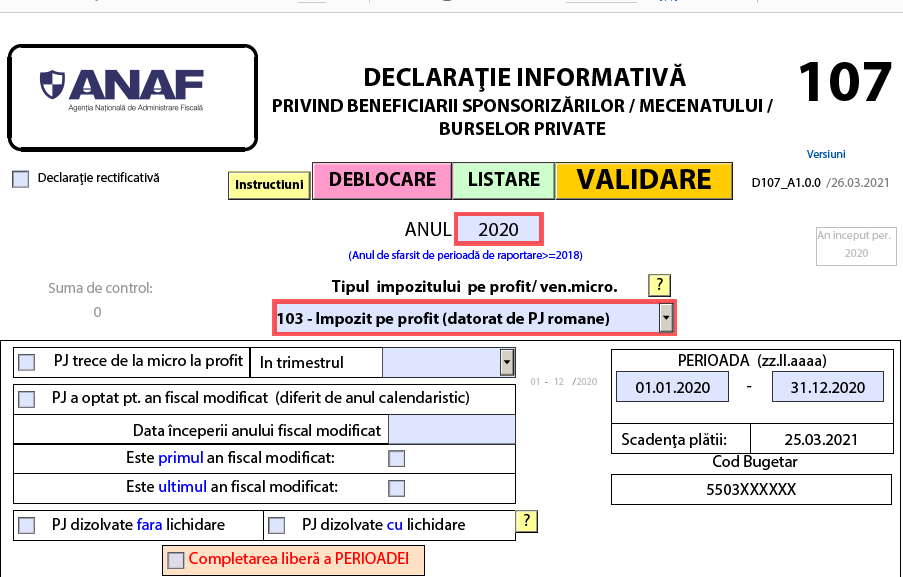

Microintreprinderile care ofera sponsorizari trebuie sa depuna formularul 107 pana pe 25 ianuarie 2022. Nedepunerea declaratiei este sanctionata cu amenda de pana la 14.000 lei pentru firmele din categoria contribuabililor mijlocii si mari si cu amenda de la 2.000 lei la 3.500 lei pentru celelalte persoane juridice.

Microintreprinderile care efectueaza sponsorizari au obligatia de a depune declaratia informativa privind beneficiarii sponsorizarilor, aferenta anului in care au inregistrat cheltuielile respective, potrivit alin. (1^1), precum si, dupa caz, aferenta anului in care se aplica prevederile alin. (1^2).

Modelul si continutul declaratiei informative se aproba prin ordin al presedintelui A.N.A.F.

Asadar, pentru anul 2021, termenul depunerii formularului 107 este unul apropiat, respectiv 25.01.2022 (sunt posibile modificari ale acestui termen in contextul schimbarii termenului de depunere al formularului D100 pana la 25.06.2022).

Nedepunerea in termen a formularului 107 este sanctionata cu amenda de la 12.000 lei la 14.000 lei pentru firmele din categoria contribuabililor mijlocii si mari si cu amenda de la 2.000 lei la 3.500 lei pentru celelalte persoane juridice.

Prevederea e cuprinsa in Ordinul Presedintelului ANAF nr. 1825/2018.

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Ghid complet Impozitul pe venit si contributiile sociale

Manualul Contabilului Incepator - stick USB

Noutati microintreprinderi in 2022: plafonul pentru cifra de afaceri, sponsorizarile, depunerea formularului 107, cheltuieli si venituri in T4, click AICI»

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Impozit pe venituri din asocierea dintre o persoana fizica si o persoana juridica - Capitolul XI - Taxe si impozite stabilite de Codul fiscal12+ Noutati Fiscale pentru 2025 care va vor afecta activitateaStrategia bugetara 2013-2015 revizuita | Revenirea TVA-ului la 19 la sutaNoutati Legislatie Fiscala 29 decembrie 2008 - 02 ianuarie 2009Miercuri, 25 octombrie, termenul limita de depunere a 8 declaratii fiscaleUltimele articole

ATENTIE! MICROINTREPRINDERI: baza impozabila si plafonul de 100.000 de euro - cum se calculeaza si cand se trece la impozit pe profitFiscalitate si contabilitate pentru Uber si Bolt in 2026: ANAF verifica tot, iar greselile te costa mult. Ce trebuie sa faciAi suspendat activitatea SRL-ului sau PFA-ului? Iata ce greseli trebuie sa eviti in aceasta perioadaRenuntarea la imprumutul acordat firmei. Care este tratamentul fiscal-contabil al sumei respective?MICROINTREPRINDERI 2026: ultimul an in care termenul limita pentru plata impozitului este 25 iunie. Ce urmeaza din 2027Articole similare

Ce NU se inregistreaza in Registrul de evidenta fiscala?Impozit pe profit. 5 modificari importante ce impacteaza impozitul in 2024 -2025Declaratia 101. A fost aprobat noul model al formularului pentru a putea fi utilizat si de membrii grupului fiscal (Ordinul 310/2023)Profit reinvestit. Aspecte privind scutirea de impozitREMINDER ANAF! 25 februarie - termen limita pentru depunerea a douasprezece declaratii fiscale -Ultimele articole

Esti administrator sau contabil de asociatie de proprietari? Iata ce risti daca nu cunosti la zi Legea nr. 196/2018De ce contabilii care gestioneaza ONG-uri gresesc cel mai des si cum sa nu fii unul dintre eiANAF modifica procedura de redirectionare a impozitului pe profit: ce se schimba concret pentru firme[Q&A] Sponsorizare acordata unui ONG de o societate. Ce riscuri apar cand exista rude sau angajati implicati?Daca un ONG sponsorizeaza o scoala, aceasta trebuie sa fie inscrisa in Registrul entitatilor/unitatilor de cult pentru deducerea fiscala?Sfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA