Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

ANAF reaminteste contribuabililor persoane juridice ca, pe perioada aplicarii prevederilor art. I din Ordonanta de urgenta a Guvernului nr. 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii, precum si pentru completarea unor acte normative, termenele pentru depunerea declaratiilor aferente anului 2023 sunt cele prevazute la art. I alin. (13) din acest act normativ si anume:

• pentru contribuabilii platitori de impozit pe profit, prin derogare de la prevederile art. 41 si 42 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile ulterioare, termenul pentru depunerea declaratiei anuale privind impozitul pe profit (formular 101 - Declaratie privind impozitul pe profit) si plata impozitului pe profit aferent anului fiscal 2023 este pana la data de 25 iunie 2024 inclusiv, iar pentru contribuabilii care intra sub incidenta prevederilor art. 16 alin.(5) din Codul fiscal pana la data de 25 a celei de-a sasea luni, inclusiv, de la inchiderea anului fiscal modificat;

• pentru contribuabilii platitori de impozit pe veniturile microintreprinderilor, prin derogare de la prevederile art. 56 din Codul fiscal, termenul pentru depunerea declaratiei aferente trimestrului IV 2023 (formular 100 - Declaratie privind obligatiile de plata la bugetul de stat) si plata impozitului aferent acestui trimestru este pana la data de 25 iunie 2024 inclusiv;

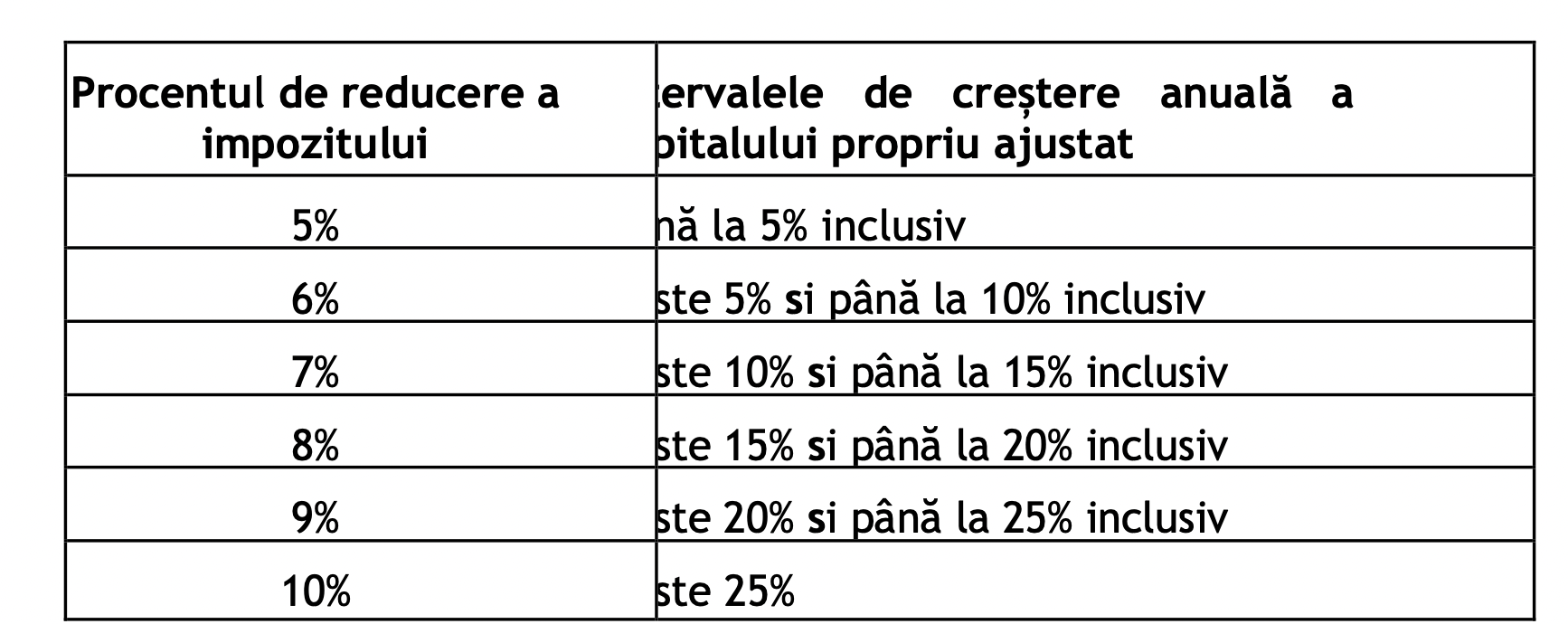

Platitorii de impozit pe profit, indiferent de sistemul de declarare si plata si contribuabilii platitori de impozit pe veniturile microintreprinderilor beneficiaza de reduceri ale impozitului pe profit anual/impozitului pe veniturile microintreprinderilor astfel :

a) 2%, in cazul in care capitalul propriu contabil, prezentat in situatiile financiare anuale, respectiv in raportarile contabile anuale pentru sediile permanente ale persoanelor juridice rezidente in state apartinand, Spatiul Economic European in anul pentru care datoreaza impozitul, este pozitiv si este dupa caz la nivelul unei valori cel putin egale cu jumatate din capitalul social subscris.

b) daca inregistreaza o crestere anuala a capitalului propriu ajustat al anului pentru care datoreaza impozitul fata de capitalul propriu ajustat inregistrat in anul precedent si indeplineste concomitent conditia prevazuta la lit. a), reducerile au urmatoarele valori:

c) 3%, daca inregistreaza o crestere de peste 10% a capitalului propriu ajustat al anului 2023 fata de capitalul propriu ajustat inregistrat in anul 2020 si daca capitalul propriu contabil, este pozitiv si este dupa caz la nivelul unei valori cel putin egale cu jumatate din capitalul social subscris.

Manual de politici contabile - Stick USB

Diferente e-TVA Solutii la notificarile ANAF

PFA II IF Taxe Impozite Deduceri Contributii 2025

In cazul in care sunt aplicabile doua sau trei din reducerile prevazute mai sus, pentru determinarea valorii reducerii, procentele corespunzatoare acestora se aduna, iar valoarea rezultata se aplica asupra impozitului.

Sursa: ANAF

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

30 iunie - TERMEN LIMITA pentru depunerea mai multor documente (Informare ANAF)In atentia contribuabililor inregistrati in scopuri de TVA! Marti, 8 iunie 2021- TERMEN LIMITA pentru depunerea unui formular important-Calendar obligatii fiscale: declaratii cu TERMEN LIMITA 25 maiFacturare in E-Factura: CCF cere lamuriri in privinta emiterii de facturi de catre persoanele impozabile care au codul de TVA anulatSistemul de raportare contabila la 30 iunie 2021 se aplica firmelor care au inregistrat o cifra de afaceri mai mare de 1.000.000 euroUltimele articole

Capitalul social, modificat. TERMEN LIMITA de majorare, valoarea aplicata + un EXEMPLU utilAsigurare CASS pentru o persoana care NU are venituri. Suma de plata + declaratii si TERMEN LIMITAD700 ANAF. TERMEN LIMITA + conditii pentru firmele care vor sa revina la anul fiscal calendaristicDistribuire dividende. TERMEN LIMITA de depunere D207 in cazul dividendelor care NU au fost platiteCalendar fiscal ANAF. Termene si declaratii pentru luna august 2025Articole similare

Pana pe 25 aprilie 2024 trebuie declarat si platit impozitul micro si cel pe profitDeclaratia 100 in 2022. Microintreprinderile trebuie sa depuna D100 aferenta trim IV pana pe 25 iunieCompensare impozit pe profit. Ce se intampla daca D101 este depusa inaintea D100Termen DEPUNERE D100, D101 si situatii financiare pentru 2023. Raspuns actualizat in 2024Formularul 100 in 2022: Pentru ce tipuri de obligatii fiscale trebuie transmis documentul la ANAF?Ultimele articole

Pana pe 25 octombrie 2023 trebuie depusa la fisc D100 pentru plata impozitului micro si pe profitCalendar ANAF: Pana pe 25 iulie 2023 trebuie depusa D100 pentru plata impozitului micro si pe profitTermenul de depunere a declaratiilor D100 si D101 este 26 iunie 2023Articole similare

Declaratia 101 in 2025. Model de completare util pentru firmeDeclaratia 100 in 2022. Microintreprinderile trebuie sa depuna D100 aferenta trim IV pana pe 25 iunieD101 in 2025. Termenul limita de depunere va fi pe data de 25 martie sau 25 iunie?DEPUNERE D101 in 2024. Ce trebuie atasat in arhiva zip pentru D101?Impozitul pe profit. Cine si pana cand depune D101 in 2025Ultimele articole

Lichidare societate. Firmele au 2 obligatii fiscale cheie: DEPUNERE D101 si SAF-TFirme nou-infiintate. De cand incepe perioada de raportare in D101Compensare impozit pe profit. Ce se intampla daca D101 este depusa inaintea D100DEPUNERE D101 in 2024. Nedepunerea la timp sau completarea eronata a declaratiei se sanctioneaza cu amenda de 5.000 de leiTermen depunere D100, D101 si situatii financiare pentru 2023. Raspuns actualizat in 2024Sfaturi de la experti

Intrebare: Daca o microintreprindere depaseste plafonul de 250.000 euro la 30.09.2025, adica are venituri cumulate de 1.258.000 lei la 30.09.2025, trece la impozit pe profit? Ce curs euro se foloseste la calcularea plafonului si in cat timp...

vezi AICI raspunsul specialistilor <<

Calcul deduceri fiscale aferente profitului reinvestit

Intrebare: O societate vrea sa aplice scutirea pentru profit reinvestit in T3. Datele sunt urmatoarele:

Investitie activ: 45.929,90 lei

Profit brut (cont 121): 64.502,90 lei

Profit impozabil: 81.596,21 lei

Impozit pe profit: 13.055,39 lei

In...

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA