Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

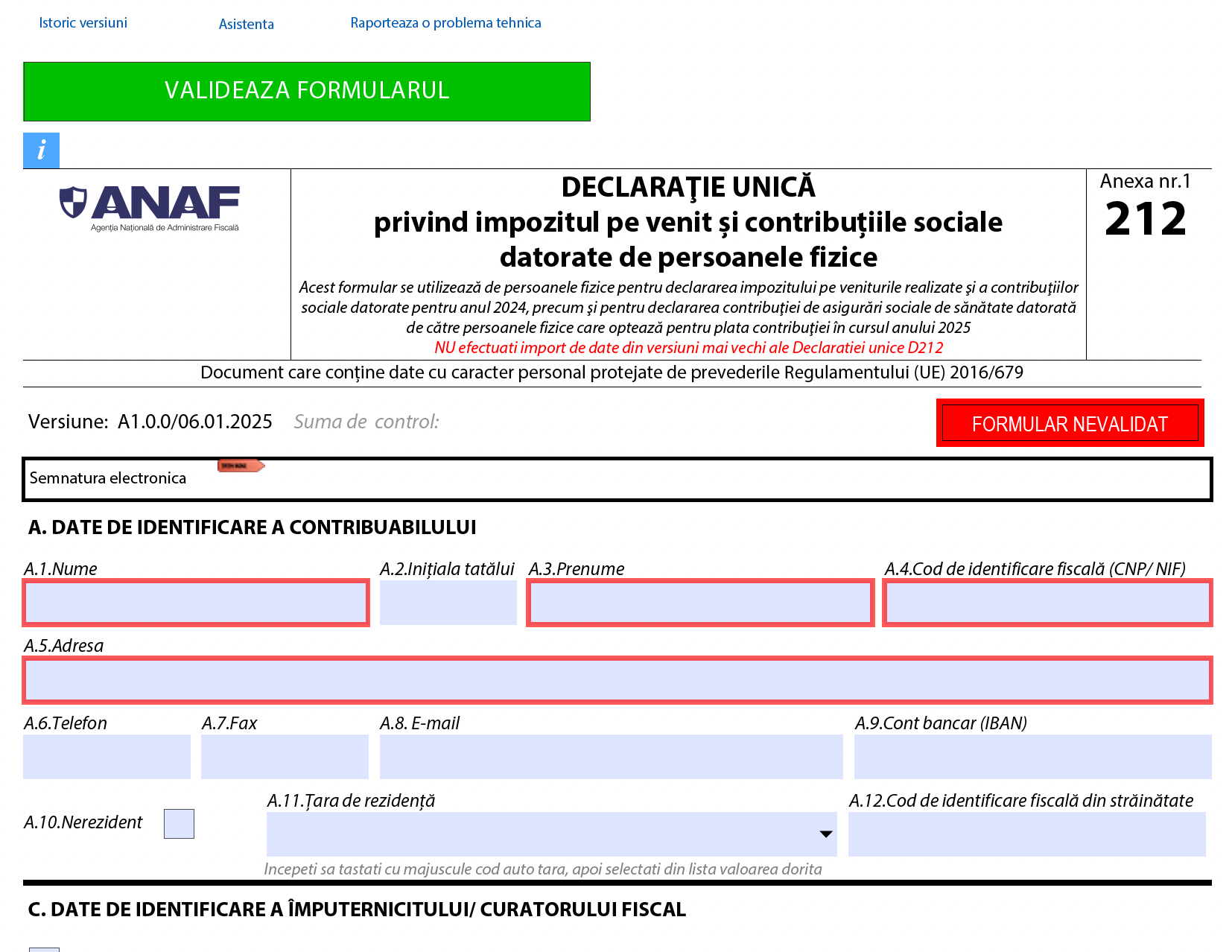

Au fost reglementate prin Ordinul ANAF nr. 7015/2024 pentru aprobarea modelului, continutului, modalitatii de depunere si de gestionare a formularului 212 "Declaratie unica privind impozitul pe venit si contributiile sociale datorate de persoanele fizice", publicat in Monitorul Oficial, Partea I nr. 1327 din 31 decembrie 2024.

Noul formular 212 se utilizeaza de persoanele fizice pentru declararea impozitului pe veniturile realizate si a contributiilor sociale datorate pentru anul 2024, precum si pentru declararea contributiei de asigurari sociale de sanatate datorate de catre persoanele fizice care opteaza pentru plata contributiei in cursul anului 2025.

Principalele modificari in formularul 212

1. La Capitolul I „Date privind impozitul pe veniturile realizate si contributiile sociale datorate”:

- introducerea unor rubrici in vederea indeplinirii de catre succesorii persoanelor care si-au incetat existenta a obligatiilor fiscale aferente perioadei in care persoana a avut calitatea de subiect de drept fiscal;

- introducerea unor rubrici privind depunerea declaratiei dupa anularea rezervei verificarii ulterioare potrivit art.105 alin.(6) din Codul de procedura fiscala;

- introducerea unor campuri pentru rectificarea declaratiei unice ca urmare a unei notificari de conformare;

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

Registrul de Evidenta Fiscala PFA

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

- eliminarea de la sectiunea 1 „Date privind impozitul pe veniturile realizate din Romania”, subsectiunea 1 „Date privind impozitul pe veniturile realizate din Romania, impuse in sistem real/pe baza cotelor forfetare de cheltuieli” a categoriei de venit „cedarea folosintei bunurilor calificata in categoria venituri din activitati independente”;

- la sectiunea 3 „Date privind contributia de asigurari sociale si contributia de asigurari sociale de sanatate datorate” subsectiunea 2 „Date privind contributia de asigurari sociale de sanatate datorata”:

- introducerea unor campuri pentru stabilirea si declararea obligatiilor fiscale anuale reprezentand contributia de asigurari sociale de sanatate datorata de persoanele fizice care au realizat venituri din activitati independente din una sau mai multe surse, incepand cu anul fiscal 2024, potrivit legii;

- eliminarea din Tabelul de la pct. 1 „Venituri realizate pentru incadrarea ca platitor de CASS” a pct.1.1. „venituri din activitati independente”.

- redenumirea sectiunii 4, modificarea acesteia in vederea stabilirii impozitului anual datorat pe veniturile din activitati independente, impuse in sistem real, precum si introducerea unor subsectiuni distincte privind stabilirea contributiei de asigurari sociale si contributiei de asigurari sociale de sanatate deductibile pentru calculul impozitului pe venit;

- eliminarea de la sectiunea 5 a rubricilor referitoare la stabilirea si declararea obligatiilor fiscale datorate de catre contribuabili, pentru indemnizatiile prevazute de Ordonanta de urgenta a Guvernului nr.132/2020, ca urmare a incetarii aplicabilitatii dispozitiilor acesteia;

- introducerea la sectiunea 5 a rubricilor referitoare la stabilirea impozitului anual datorat pe veniturile din drepturi de proprietate intelectuala, impuse in sistem real, precum si a unei subsectiuni distincte privind stabilirea contributiei de asigurari sociale deductibile pentru calculul impozitului pe venit;

- introducerea unei sectiuni distincte, sectiunea 6, in vederea stabilirii impozitului aferent diferentei de contributie de asigurari sociale de sanatate rezultate in urma recalcularii potrivit art.147 alin.(7) din Codul fiscal;

- restructurarea sectiunii „Sumarul obligatiilor privind impozitul pe venitul realizat si contributiile sociale datorate, stabilite prin declaratia curenta”, care devine sectiunea 7, prin:

- sintetizarea obligatiilor stabilite in plus/in minus cu titlu de impozit pe venit, contributie de asigurari sociale si contributie de asigurari sociale de sanatate, in declaratia curenta;

- eliminarea campurilor privind obligatiile fiscale datorate de contribuabili potrivit Ordonantei de urgenta a Guvernului nr.132/2020, precum si a celor privind contributiile sociale retinute la sursa de platitorii de venit, conform art.LXI alin.(3) din Ordonanta de urgenta a Guvernului nr.115/2023;

- introducerea unei subsectiuni „Obligatii fiscale de plata/de restituit”, pentru evidentierea sumelor care trebuie platite de contribuabil sau a sumelor care trebuie restituite acestuia. in cazul completarii declaratiei unice cu ajutorul aplicatiei de asistenta, sumele se calculeaza automat, prin intermediul aplicatiei informatice suport.

- eliminarea sectiunii privind directionarea sumei reprezentand pana la 3,5 % din impozitul datorat pe venitul net/castigul net anual impozabil, ca urmare a abrogarii dispozitiilor legale;

2. eliminarea Capitolului II „Date privind impozitul pe veniturile estimate/norma de venit a se realiza in Romania si contributiile sociale datorate pentru anul .....” referitor la declararea impozitului pe veniturile estimate si a contributiilor sociale datorate in cursul anului fiscal;

3. introducerea unui capitol distinct dedicat persoanelor fizice care opteaza in cursul anului 2025 pentru plata contributiei de asigurari sociale de sanatate, respectiv Capitolul II. „Date privind contributia de asigurari sociale de sanatate datorata de catre persoanele fizice care opteaza pentru plata contributiei pentru anul 2025”;

4. actualizarea in mod corespunzator a instructiunilor de completare a declaratiei unice.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Intreprinderile individuale care au depasit pragul de 100.000 euro in 2022 trebuie sa treaca la sistemul real prin depunerea D212Declaratia Unica in 2023: Fiscul a publicat un material VIDEO informativ privind descarcarea, completarea si depunerea formularuluiANAF a publicat un Ghid necesar contribuabililor care declara veniturile din strainatate in Declaratia Unica (Formular 212)Declaratia Unica in 2023: Este OBLIGATORIE sau nu transmiterea formularului doar cu veniturile estimate pentru anul in curs?Declaratia Unica in 2024. Cum se completeaza D212 pentru venituri obtinute din dividendeUltimele articole

Esalonarea la plata a PFA-ului: Atentie la depunerea documentelorPlati compensatorii catre un fost salariat: tratament fiscal-contabil, inregistrari si declaratii obligatoriiC168 ANAF pentru soti. Cum sa declarati veniturile din chirii in 2025Coasigurat sanatate. 2 modalitati prin care persoana FARA venituri poate fi asigurata la CASS + completarea D212Declaratia Unica 2025. ANAF modifica D212 din cauza CASSArticole similare

Persoane care obtin venituri din chirii si din dividende. Cum se calculeaza CASS pentru 2023?Dividende incasate in aprilie 2019. Calcul contributiei de sanatate aferenta celor 9 luni. Baza de calculRaspunsuri ANAF pentru completarea Declaratiei Unice in cazul persoanelor care realizeaza venituri din activitati independenteTratamentul fiscal aplicabil biletelor de valoare - informare oficiala ANAFTratament fiscal pentru cesiunea de parti sociale. Declararea si plata impozitului pe venitUltimele articole

Ai suspendat activitatea SRL-ului sau PFA-ului? Iata ce greseli trebuie sa eviti in aceasta perioadaCum iti deschizi PFA pentru Bolt: ghid rapid, fara batai de capANAF ia la verificat veniturile nedeclarate ale persoanelor fizice. Cine este in vizor, ce instrumente foloseste fiscul si cum ajunge la tineExamen Consultant Fiscal 31 octombrie 2026: Exemple de intrebari si raspunsuri cu trimitere la cadrul legislativVenituri din YouTube si platforme online. Cum se impoziteaza corect- [GHID] complet pentru persoane fizice si firmeArticole similare

Declaratia Unica 2025. ANAF modifica D212 din cauza CASSCum a fost modificat impozitul pe venit prin OUG 128/2024. Prevederile, in vigoare din 1 ianuarie 2025DECLARATIA UNICA 2020- Modificarea modelului, continutului si a modalitatii de depunere (Proiect de ordin ANAF)Depunere Declaratie Unica. Cum se va completa de la 1 august 2025 noul formular privind CASSSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA