Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

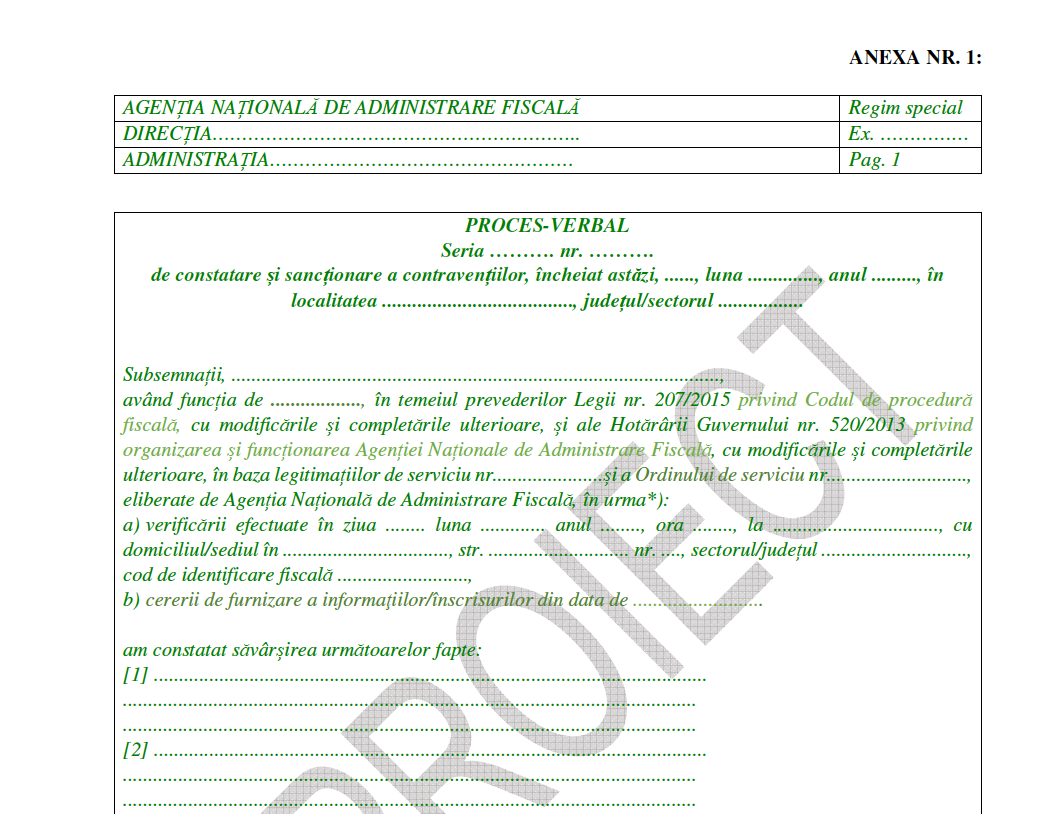

ANAF a pus recent in dezbatere publica un nou Proiect de Ordin prin care aproba modelul si continutul formularului tipizat ”Proces-verbal de constatare si sanctionare a contraventiilor” utilizat de personalul Directiei Generale de Informatii Fiscale si structurilor de informatii fiscale aflate in coordonarea acesteia.

Conform referatului de aprobare, in conformitate cu prevederile Directivei 2014/107/UE privind cooperarea administrativa in domeniul fiscal, transpusa in Codul de Procedura Fiscala, la art. 291, alin. (4) si anexele 1 si 2, cu Legea 70/2016 pentru ratificarea Acordului multilateral al autoritatilor competente pentru schimb automat de informatii privind conturi financiare (Standardul Comun de Raportare - SCR), precum si cu Legea 233/2015 privind ratificarea Acordului dintre Romania si Statele Unite ale Americii pentru imbunatatirea conformarii fiscale internationale si pentru implementarea FATCA, institutiile financiare raportoare (IFR) din Romania au obligatia de a colecta si raporta anual catre A.N.A.F. informatii privind conturile financiare ale contribuabililor nerezidenti in scopul realizarii schimbului de informatii in temeiul instrumentelor juridice de drept international la care Romania este parte.

Prin Ordonanta de urgenta nr. 102/2022 publicata in Monitorul Oficial al Romaniei nr.654 din data de 30.06.2022, au fost aduse modificari si completari Legii nr. 207/2015 privind Codul de procedura fiscala, art.62 alin. (5) instituind obligatia A.N.A.F. de a elabora proceduri administrative pentru verificarea respectarii de catre institutiile financiare raportoare a procedurilor de raportare si diligenta fiscala precum si pentru a monitoriza institutiile financiare raportoare in cazul raportarii de conturi nedocumentate.

Ulterior, Ordonanta de urgenta nr. 16/2023 publicata in Monitorul Oficial al Romaniei nr.86 din data de 31.01.2023, a adus modificari si completari Legii nr. 207/2015 privind Codul de procedura fiscala, inclusiv in ce priveste prevederile art.62 alin. (5) in temeiul carora se emite ordinul mentionat, dupa cum urmeaza:

- art.62 alin. (5): ”In vederea verificarii respectarii de catre institutiile financiare raportoare a procedurilor de raportare si de diligenta fiscala prevazute in anexele nr. 1 si 2 si a procedurilor de conformare prevazute in anexa nr. 1 la Acordul FATCA, precum si pentru a monitoriza institutiile financiare raportoare in cazul in care sunt raportate conturi nedocumentate, Agentia Nationala de Administrare Fiscala poate efectua verificari si controale in acest sens. Procedurile administrative si de punere in aplicare a prezentului alineat se aproba prin ordin al presedintelui A.N.A.F.”

Pentru a vedea modelul formularului, click AICI»

Extras din Proiectul de Ordin:

Presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Operare SAGA Exemple practice si recomandari

Cartea verde a contabilitatii 2026

O R D I N

ART.1. Se aproba modelul si continutul formularului tipizat ”Proces-verbal de constatare si sanctionare a contraventiilor” utilizat de personalul Directiei Generale de Informatii Fiscale si structurile de informatii fiscale aflate in coordonarea acesteia, prevazut in anexa nr. 1.

ART.2. Caracteristicile de tiparire, modul de difuzare, de utilizare si de pastrare a formularului tipizat mentionat la art. 1 sunt prevazute in anexa nr. 2.

ART. 3. Formularul prevazut la art. 1 are regim special si se tipareste prin unitati specializate, pe baza comenzilor primite din partea Agentiei Nationale de Administrare Fiscala.

ART. 4. Anexele nr. 1 si 2 fac parte integranta din prezentul ordin.

ART. 5. Directia Generala de Informatii Fiscale, Directiile Generale Regionale ale Finantelor Publice si structurile subordonate acestora, Directia Generala de Administrare a Marilor Contribuabili, vor duce la indeplinire prevederile prezentului ordin.

ART. 6. Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Impozit pe profit: D101 si D101 Grup Fiscal, MODIFICATE de ANAF. Noi instructiuni de completareDin 1 octombrie 2023 bancile ar putea fi obligate sa comunice, dupa infiintarea popririlor, informatii cu privire la sumele pe care le pot platiPROIECT ANAF: Recalcularea bazei impozabile pentru veniturile realizate de persoanele fizice din cedarea folosintei bunurilorProiect: ANAF a publicat modelul Cererii de inregistrare fiscala si instructiunile de completare aferenteProiect: ANAF introduce formularul 39X. Cine are obligatia sa il depunaUltimele articole

Declaratia de trezorerie se depune, de ONG-uri, odata cu bilantul anual. Ce schimbari propune ANAFCriteriile pentru evaluarea riscului fiscal ridicat, puse in dezbatere de ANAFModificari IMPORTANTE cu privire la redirectionarea a 3,5% din impozitul anual 2024, propuse de ANAFProiect: ANAF introduce 6 pozitii noi in Nomenclatorul obligatiilor de plata la bugetul de statD300 in 2024. ANAF elimina mai multe randuri din formular si adauga noi instructiuni de completareArticole similare

Decizia Curtii privind inspectiile ANAF pe TVA: Firmele verificate au dreptul la datele si documentele din dosarCe inregistrari contabile facem la inlocuirea marfii defecte din import?Casare mijloace fixe. Reglementari cheie si studii de caz utileANAF modifica modelul documentelor necesare in activitatea de verificare a situatiei fiscale personalePAID este pregatit sa ofere despagubiri pentru inundatiiUltimele articole

Bon fiscal. Cum sa procedati daca ati emis un bon fiscal eronat + note contabile de corectieProiect: ANAF modifica formularul PROCES VERBAL DE CONSTATARE si sanctionare a contraventiilor, in contextul aparitiei Legii 296/2023Inregistrare furt din cont bancar firma. Falsificare documente. Implicatii fiscaleMFP: Ordin pentru completarea numarului de evidenta a platiiSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA