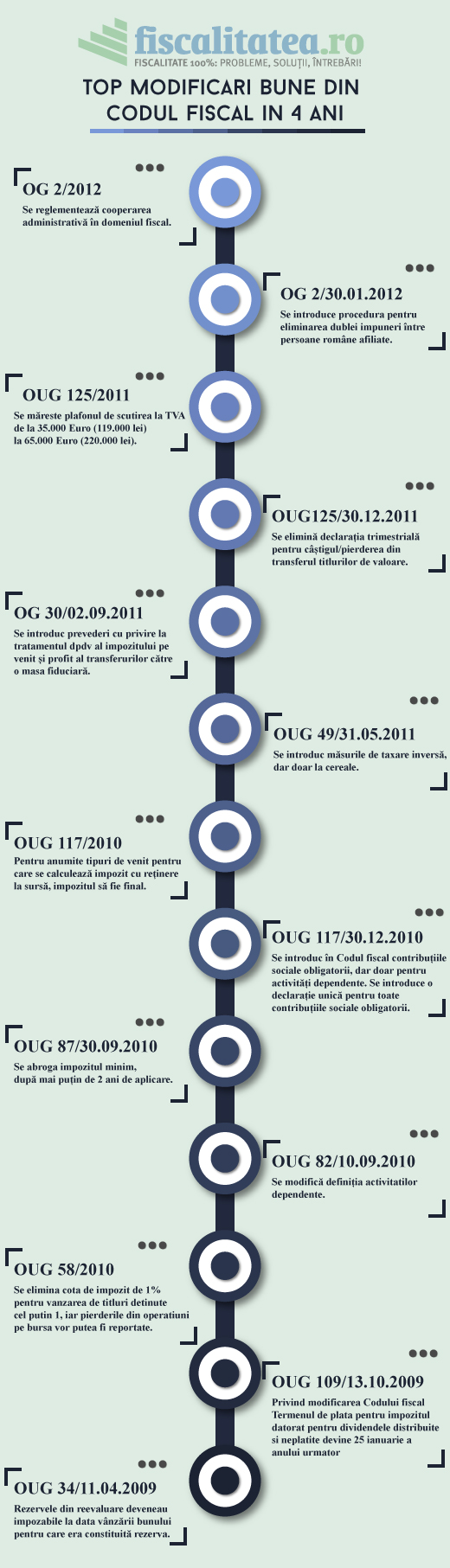

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Ghidul Practic al Monografiilor Contabile 2026

Examenul de ACCES la STAGIUL CECCAR 2026

Ghid complet Impozitul pe venit si contributiile sociale

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

TOP MODIFICARI in noul Cod fiscal. Masurile privesc TVA-ul, CASS-ul, microintreprinderile si impozitul pe constructii specialeTOP MODIFICARI Cod fiscal si Cod de procedura fiscala aduse de OG 25/2017 si OG 30/2017Articole similare

Majorare salariu minim la 3.300 lei. Mai este aplicabil beneficiul privind neimpozitarea celor 200 de lei din salariu?Atentie la depunerea formularului 101 Declaratie privind impozitul pe profit pentru anul 2013ANAF a publicat instructiunile de completare a formularului 097Cum tratam o reducere financiara primita pentru achizitie intracomunitara de bunuri?Ce trebuie sa stiti despre OMFP 703/2017 privind incadrarea in activitatea de creare de programe pentru calculatorUltimele articole

Accizele nu iarta erorile. Ce trebuie sa stie toti contabilii care lucreaza cu produse accizabileATENTIE! Microintreprinderi: baza impozabila si plafonul de 100.000 de euro - cum se calculeaza si cand se trece la impozit pe profitAi suspendat activitatea SRL-ului sau PFA-ului? Iata ce greseli trebuie sa eviti in aceasta perioadaDe ce contabilii care gestioneaza ONG-uri gresesc cel mai des si cum sa nu fii unul dintre eiANAF modifica procedura de redirectionare a impozitului pe profit: ce se schimba concret pentru firmeArticole similare

Codul Fiscal: 67 de MODIFICARI aduse in 2 luni. Noutatile valabile din 2021A aparut Cartea Verde a TVA, editia pe 2021! Sunt explicate in detaliu inclusiv noile reguli TVA cu aplicare de la 1 iulieIn ce mod se reflecta MODIFICARILE CODULUI FISCAL asupra cetatenilorMODIFICARILE CODULUI FISCAL privind regimul special de scutire TVANoile obligatii ale PFA privind deducerea cheltuielilorUltimele articole

Incepand cu 1 iulie 2021, furnizorii de bunuri si servicii nu mai sunt obligati sa se inregistreze in scopuri de TVA in fiecare stat membruCum arata Codul Fiscal in urma modificarilor din domeniul TVA aplicabile de la 1 iulie 2021A aparut Cartea Verde a TVA, editia pe 2021! Explicatii pentru intreaga legislatie pe TVAMODIFICARILE CODULUI FISCAL si ale Codului de procedura fiscala in 2019: Toate informatiile actualizate, intr-un singur loc!OUG nr.25 cu privire la MODIFICARILE CODULUI FISCALArticole similare

Obligatia de inregistrare fiscala a persoanelor fizice si juridice nerezidenteTabel comparativ: Modificarile Codului de Procedura Fiscala aduse de OG 2 din 2012OG nr. 2 din 2012 modifica OUG nr. 92. Vezi ce se schimbaArticole similare

Retinerea la sursa a impozitului pe venit in cazul PFAIndemnizatii membri CA. Contributii socialeModalitati de impunere a veniturilor din arenda. Procedura de transfer a unor obligatii de plataTabel comparativ modificari privind Codul fiscal: Titlul I si Titlul IIScoaterea din evidenta platitorilor de TVA 2013 | Obligatii declarativeUltimele articole

Intreprindere individuala si PFA. Cum aplicam normele OUG nr. 24 din 2012Achizitii de produse agricole. Obligatii privind retinerea si declararea contributiilor socialeImpozitarea veniturilor din drepturi de proprietate intelectualaCompletarea declaratiei 600 in cazul unei PFA. Titular CMIPlata arendei in anul 2012 pentru anii 2011 si 2010 se impoziteaza?Sfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA