Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

ANAF a pus in dezbatere publica Proiectul de Ordin pentru modificarea si completarea continutului Cererii de acordare a esalonarii la plata si documentelor justificative anexate acesteia , dar si a Procedurii de aplicare a acordarii esalonarii la plata de catre organul fiscal central.

In Referatul de aprobare este subliniat faptul ca prin dispozitiile Cap. IV ”Inlesniri la plata” din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificari si completari, a fost reglementate, pe de o parte, regulile generale cu privire la acordarea de esalonari la plata obligatiilor fiscale ale contribuabililor, de catre organul fiscal central, iar pe de alta parte faptul ca, forma si continutul cererii prin care se solicita aceste inlesniri la plata, documentele justificative care se anexeaza acesteia si procedura propriu-zisa de aplicare a esalonarii la plata se aproba prin ordin al presedintelui A.N.A.F.

In acest sens, in baza prevederilor art.187 alin.(2) si ale art.209 ale Cap. IV ”Inlesniri la plata” din Legea nr. 207/2015 privind Codul de procedura fiscala, cu modificarile si completarile, a fost emis Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.90/2016 pentru aprobarea continutului cererii de acordare a esalonarii la plata si a documentelor justificative anexate acesteia, precum si a Procedurii de aplicare a acordarii esalonarii la plata de catre organul fiscal central.

Prevederile referitoare la inlesnirile la plata din capitol mai sus mentionat au fost modificate si completate prin urmatoarele dispozitii legale:

- art.I pct.57-68 din Legea nr.295/2020 pentru modificarea si completarea Legii nr.207/2015 privind Codul de procedura fiscala, precum si aprobarea unor masuri fiscal-bugetare;

Consilier Taxe si Impozite pentru Contabili 12 actualizari

Manual de politici contabile - Stick USB

Examenul de ACCES la STAGIUL CECCAR 2025

- art.I pct.21-23 din Ordonanta Guvernului nr.11/2021 pentru modificarea si completarea Legii nr.207/2015 privind Codul de procedura fiscala si reglementarea unor masuri fiscale;

- art.I pct.16-19 din Ordonanta Guvernului nr.11/2022 pentru modificarea si completarea unor acte normative, precum si pentru modificarea unor termene;

- art.I pct.22-24 si art.II din Ordonanta Guvernului nr.31/2022 pentru modificarea si completarea Legii nr.207/2015 privind Codul de procedura fiscala.

In contextul acestor modificari legislative, este necesara modificarea proceduri de acordare a esalonarii la plata, care sa aiba in vedere modificarile si completarile aduse de actele normative mai sus invocate, sens in care a fost elaborat un proiect de act normativ.

Prin acest proiect de act normativ se propune modificarea si completarea Anexei nr.1”Continutul cererii de acordare a esalonarii la plata si documentele justificative anexate acesteia” si a Anexei nr. 2 ”Procedura de aplicare a acordarii esalonarii la plata de catre organul fiscal central”, aprobate prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 90/2016, care sa reglementeze urmatoarele aspecte:

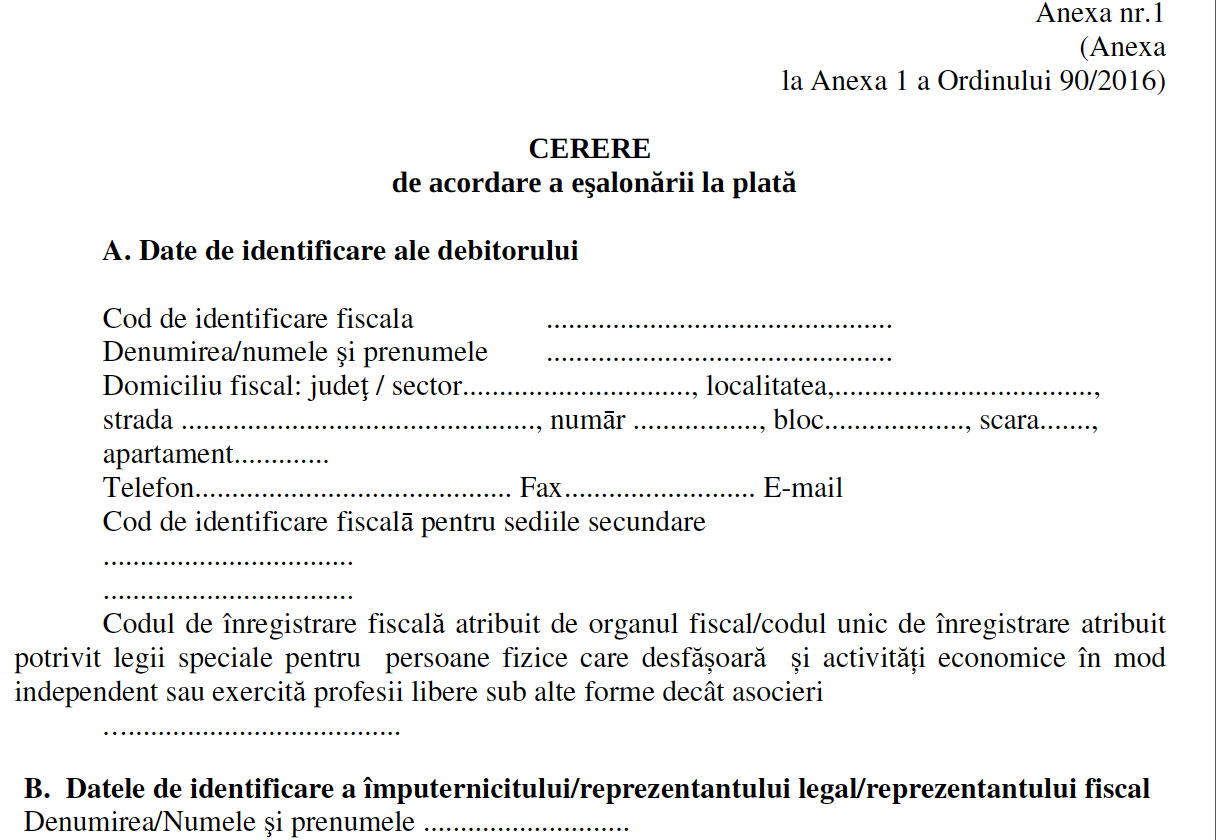

Pentru a vedea Cererea de acordare a esalonarii la plata, click AICI»

1. actualizarea modelului cererii de acordare a esalonarii la plata;

2. actualizarea documentelor justificative care se anexeaza acestei cereri;

3. actualizarea procedurii de acordare a inlesnirilor la plata prin:

- actualizarea competentei de acordare a inlesnirilor la plata prin introducerea prevederilor referitoare la competenta in cazul persoanelor fizice care desfasoara activitati economice in mod independent sau exercita profesii libere;

- reglementarea acordarii esalonarii la plata in cazul persoanelor fizice care desfasoara activitati economice in mod independent sau exercita profesii libere, potrivit legii;

- reglementarea posibilitatii clarificarii situatiei fiscale in cazul in care exista diferente intre sumele inscrise in certificatul de atstare fiscala si cele din evidenta debitorului;

- mentionarea obligatiilor fiscale care nu se inscriu in certificatul de atestare fiscala,

Astfel, pe langa obligatiile fiscale stabilite prin acte administrative fiscale a caror executare este suspendata in conditiile art.14 si 15 din Legea contenciosului administrativ nr.554/2004, cu modificarile si completarile ulterioare, prevazute in prezent, nu se inscriu in certificatul de atestare fiscala nici urmatoarele sume:

sume reprezentand amenzi contraventionale pentru care s-au formulat plangeri in conditiile Ordonantei Guvernului nr. 2/2001 privind regimul juridic al contraventiilor, aprobata cu modificari si completari prin Legea nr. 180/2002, cu modificarile si completarile ulterioare;

obligatii fiscale care reprezinta ajutor de stat acordat din surse sau resurse de stat ori gestionate de stat, precum si fonduri europene sau fonduri publice nationale aferente fondurilor europene;

analizarea si constatarea situatiei de dificultate si a capacitatii de plata pe perioada de esalonare de catre organele fiscale numai pe baza informatiilor furnizate de debitor in cerere sau detinute de organul fiscal;

actualizarea prevederilor referitoare la verificarea conditiilor de acordare/modificare/mentinere a esalonarii la plata prevazute in continutul referatelor ”A”si ”B” ca urmare a posibilitatii acordarii esalonarii la plata si persoanelor pentru care s-a atras raspunderea

prevederi privind neincluderea in esalonare a obligatiilor fiscale care au facut obiectul unei esalonari acordate in baza Cap.IV ”Inlesniri la plata” din Codul de procedura fiscala, care si-a pierdut valabilitatea;

4. procedura de acordare a esalonarii la plata in cazul debitorilor care se afla in procedura insolventei;

5. procedura de acordare a esalonarii la plata in cazul persoanelor pentru care s-a atras raspunderea;

6. actualizarea modelelor formularelor prevazute de procedura de acordare a inlesnirilor la plata.

7. introducerea unui nou formular privind acordul pentru analizarea iesirii din procedura insolventei.

De asemenea, dispozitiile Cap. IV1 ”Esalonare la plata, in forma simplificata, pentru obligatiile fiscale administrate de organul fiscal central” din Legea nr. 207/2015 privind Codul de procedura fiscala au fost modificate si completate prin art.I pct.25-28 si art.II din Ordonanta Guvernului nr.31/2022 pentru modificarea si completarea Legii nr.207/2015 privind Codul de procedura fiscala, motiv pentru care este necesara modificarea corespunzatoare a procedurii de acordare a esalonarii la plata, in forma simplificata, de catre organul fiscal central, aprobata prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.1767/2021.

Prin urmare, prin acest proiect de act normativ se propune si modificarea si completarea Anexei ”Procedura de acordare a esalonarii la plata, in forma simplificata, de catre organul fiscal central, aprobata prin Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr.1767/2021, care sa reglementeze urmatoarele aspecte:

1. eliminarea prevederilor referitoare la acordarea esalonarii la plata, in forma simplificata pentru debitorii prevazuti la art.204 din Codul de procedura fiscala, respectiv cei care trebuie sa achite obligatiile fiscale administrate de organul fiscal central intr-un anumit termen pentru a se mentine autorizatia, acordul ori alt act administrativ similar.

2. actualizarea modelelor formularelor prevazute de procedura de acordare a esalonarilor la plata, in forma simplificata.

3. introducerea unui nou formular privind acordul de principiu in cazul modificarii/mentinerii valabilitatii esalonarii la plata pentru debitorii care trebuie sa achite obligatiile fiscale administrate de organul fiscal central intr-un anumit termen pentru a se mentine autorizatia, acordul ori alt act administrativ similar, potrivit dispozitiilor art.II alin.(2) din O.G. nr.31/2022.

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Esalonarea simplificata a fost permanentizata de la 1 octombrie 2021. ANAF a pus in dezbatere procedura necesara acesteiaPrecizari ANAF cu privire la procedura pentru acordarea esalonarii la plata simplificate. Cererea se depune pana la 15 decembrie 2020OUG 181/2020, noi facilitati fiscale: Esalonare la plata speciala, scutire pe impozitul specific unor activitati, prorogare termene, deductibilitate cheltuieliEsalonarea la plata simplificata 2021: procedura de acordare si documentele necesareInlesniri la plata pentru obligatiile bugetare instituite prin OUG 181/2020Ultimele articole

Proiect: ANAF modifica PROCEDURA DE ACORDARE A ESALONARII LA PLATA in forma simplificata si actualizeaza formularele aferenteANAF a publicat PDF-ul inteligent pentru cererea de acordare a esalonarii la plata in forma simplificataIncepand cu 1 februarie 2022 rambursarea TVA cu control ulterior va fi permanentizataOPANAF 3896/2020. Cererile pentru accesarea esalonarii la plata simplificate pot fi depuse ELECTRONIC de contribuabili. Model formularNorme actuale privind esalonarea la plata a obligatiilor fiscale restanteArticole similare

Cheltuieli de transport, cazare si alte cheltuieli pentru specialisti straini. Ce tratament fiscal si contabil?Legea nr. 148 din 2012 privind inregistrarea operatiunilor comerciale prin mijloace electroniceComparatie legislativa: Ordinul 1.752 vs Ordinul 3.055, Citeste AiciCheltuieli cu salariile. Principiul conectarii cheltuielilor la venituriFacturare in decembrie si incasare in ianuarie 2014. Se procedeaza corect?Ultimele articole

Legea 70/2015. Ce trebuie sa faci daca plafonul de 50.000 lei este depasit + documente de intocmitMijloace fixe. Monografie si tratament fiscal pentru mijloace fixe lipsa la inventarOfertele de Paste sunt AICI! Reduceri de pana la 75% la titluri de fiscalitate si transport GRATUITDecontare servicii turistice in 2025. Conditii, documente si implicatii fiscaleANAF verifica tranzactiile de bani intre rude si aplica impozitul de 70% acolo unde NU exista documenteArticole similare

Taxa pe stalp 2025. Contribuabilii care au aceasta obligatie trebuie sa modifice vectorul fiscalNoua procedura de inregistrare a contractelor de fiducie. ANAF a modificat si formularele necesare contribuabililorInspectorii ANAF care verifica persoanele fizice NU vor mai avea insigne si portlegitimatiiPROIECT DE ORDIN ANAF. Organizarea si operationalizarea Registrului central electronic pentru conturi de plati si conturi bancare cu IBANANAF, noua Procedura privind evaluarea riscului fiscal pentru persoanele care solicita inregistrarea in scopuri de TVAUltimele articole

Proiect: ANAF actualizeaza categoriile pentru care platitorii de venituri au obligatia depunerii D205E-Transport in 2024. Care este cursul valutar folosit pentru declararea bunurilor in sistem?Proiect: ANAF modifica procedura de acordare a esalonarii la plata in forma simplificata si actualizeaza formularele aferenteProiect: Formularele utilizate in activitatea de verificare si control a institutiilor financiare raportoare vor avea un nou modelANAF va publica lista persoanelor fizice cu averi mari. Cine se incadreaza in aceasta categorie?Sfaturi de la experti

Intrebare: Daca o microintreprindere depaseste plafonul de 250.000 euro la 30.09.2025, adica are venituri cumulate de 1.258.000 lei la 30.09.2025, trece la impozit pe profit? Ce curs euro se foloseste la calcularea plafonului si in cat timp...

vezi AICI raspunsul specialistilor <<

Calcul deduceri fiscale aferente profitului reinvestit

Intrebare: O societate vrea sa aplice scutirea pentru profit reinvestit in T3. Datele sunt urmatoarele:

Investitie activ: 45.929,90 lei

Profit brut (cont 121): 64.502,90 lei

Profit impozabil: 81.596,21 lei

Impozit pe profit: 13.055,39 lei

In...

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Obligatiilor companiilor in ceea ce priveste inregistrarea si raportarile la O.N.P.C.S.B

Lichidare firma. Exemplu de MONOGRAFIE contabila utila in 2025 daca va inchideti firma

Mijloace fixe. Puteti reduce perioada de amortizare dpdv contabil si fiscal?

[CONTROL ANTIFRAUDA] Reglementari legale, drepturile contribuabililor si studii de caz utile

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA