Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

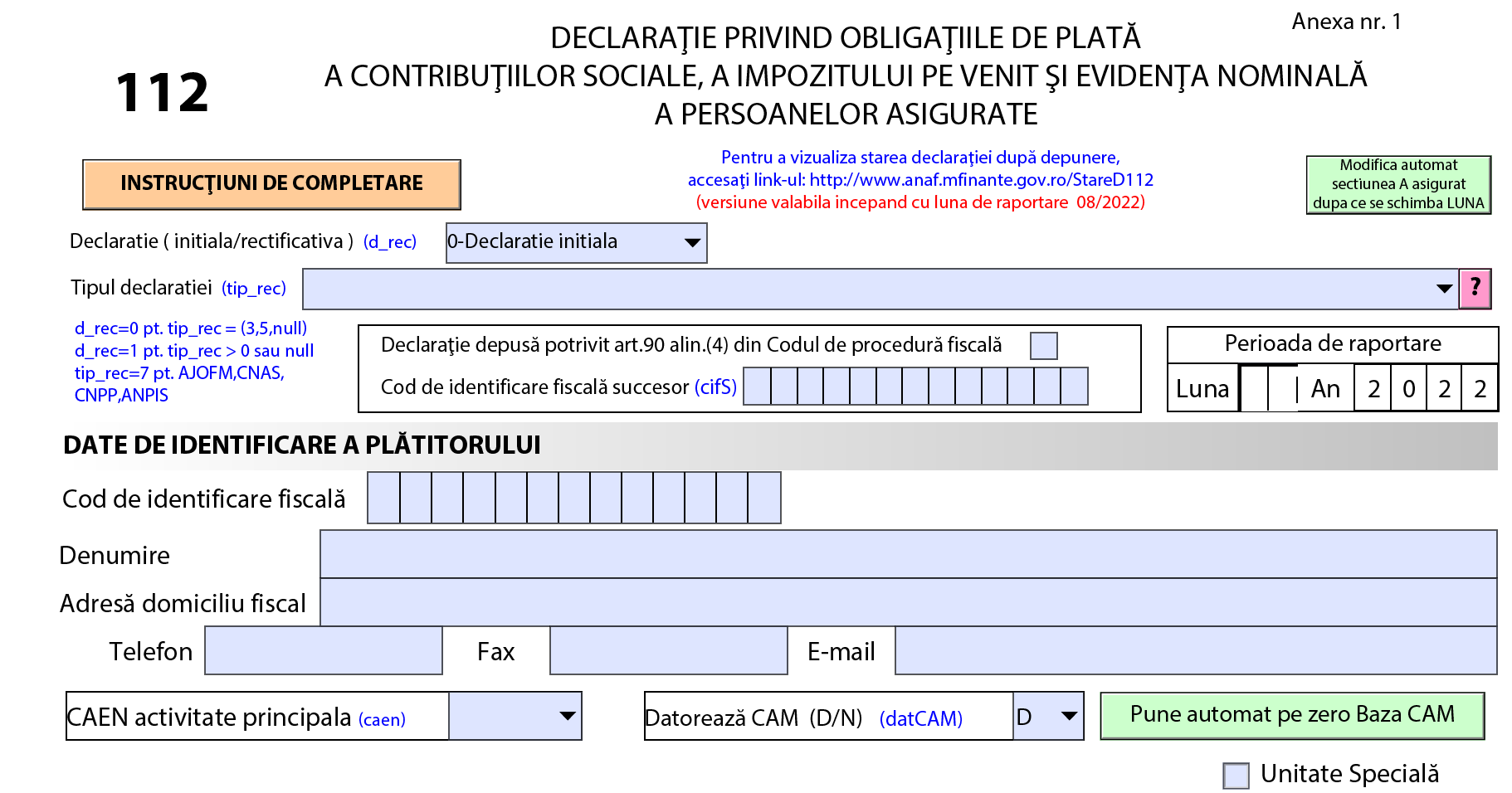

Incepand cu luna ianuarie 2023 ce avantaje in natura sau/si venituri neimpozabile se declara in declaratia 112?

Raspuns: Conform de Instructiunilor de a „Declaratiei privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate aprobate prin Ordinul nr. 1.667/2.194/772/4.079/2022:

c) Randul 8.3. "Avantaje in bani si in natura, din care" – se completeaza cu totalul avantajelor impozabile, in bani sau in natura, primite de persoana fizica in legatura cu o activitate dependenta, precum si cu avantajele primite de la terti ca urmare a unei relatii contractuale intre parti. Fac exceptie avantajele neimpozabile prevazute la art. 76 alin. (4) din Codul fiscal.

• Randul 8.3.1. "Contravaloarea tichetelor de masa, acordate potrivit legii" - se completeaza cu valoarea tichetelor de masa, acordate salariatilor potrivit legii. –

Examen Consultant Fiscal 2025

Examenul de ACCES la STAGIUL CECCAR 2025

Diferente e-TVA Solutii la notificarile ANAF

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

DECLARATIA 112 in 2023: Anumite firme NU vor mai depune formularul pana pe 25 februarie 2023. Care este noul termen limita?Ghid complet Agricultura: TVA si Contributii. Profita acum!DECLARATIA 112 - Declaratia unicaDeclaratii electronice: DECLARATIA 112 actualizataVIDEO: Termenul de depunere a formularului 112Ultimele articole

Modificari majore la DECLARATIA 112. Noi reguli CASS si concedii medicale in 2025D112 in 2024. Cum se completeaza formularul din punct de vedere al programului de lucruDECLARATIA 112 in 2024: pentru ce se depune, termene, mod de completareDECLARATIA 112 - Ghid Complet: Obligatii, Sanctiuni si ModelTichete cadou acordate cu ocazia zilei de 1 Iunie. Cand se declara venitul in D112Articole similare

Decontare cursuri salariat. Tratament fiscalAbonamentele acordate salariatilor pentru transportul in comun. Sunt considerate AVANTAJE IN NATURA?Tratament fiscal aferent primelor. Se retin contributii?Codul fiscal 2011 - Titlul II (partea a IV-a)Cheltuieli cu recreerea salariatilor. AVANTAJE IN NATURA pentru salariati. Cum inregistram facturile?Ultimele articole

Firme care organizeaza petreceri de Craciun. Care este tratamentul fiscal in acest caz?Ce sunt cheltuielile sociale si ce trebuie sa stie companiile despre aceste tipuri de cheltuieliStrategii istete si perfect legale pentru a plati taxe si impozite MINIME!Avantaje acordate salariatilor pe perioada suspendarii contractelor individuale de muncaTrecere de la impozit pe profit la microintreprindere. Tratament cheltuieli cu amortizareaArticole similare

Principalele modificari ale Codului Fiscal cu privire la impozitul pe venit si la contributiile sociale (Partea I)Modificari fiscale 2024. Sunt propuse schimbari asupra beneficiilor extrasalariale acordate angajatilorCe venituri sunt considerate neimpozabile in 2015?Cum a fost modificat Codul Fiscal prin Legea 69/2023Tabel comparativ HG nr. 84 din 2013. Norme modificate privind Impozitul pe venitUltimele articole

Impozitarea tichetelor cadou. Reglementari cheie si studii de caz practiceImpozit pe profit ERONAT. Firmele au la dispozitie 2 metode pentru a corecta situatiaVENITURI NEIMPOZABILE. Ce venituri intra in plafonul lunar de 33% in 2025Decontare transport angajati. Regim fiscal si studii de caz utileContract de mandat vs contract de muncaSfaturi de la experti

Intrebare: Daca o microintreprindere depaseste plafonul de 250.000 euro la 30.09.2025, adica are venituri cumulate de 1.258.000 lei la 30.09.2025, trece la impozit pe profit? Ce curs euro se foloseste la calcularea plafonului si in cat timp...

vezi AICI raspunsul specialistilor <<

Calcul deduceri fiscale aferente profitului reinvestit

Intrebare: O societate vrea sa aplice scutirea pentru profit reinvestit in T3. Datele sunt urmatoarele:

Investitie activ: 45.929,90 lei

Profit brut (cont 121): 64.502,90 lei

Profit impozabil: 81.596,21 lei

Impozit pe profit: 13.055,39 lei

In...

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA