Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

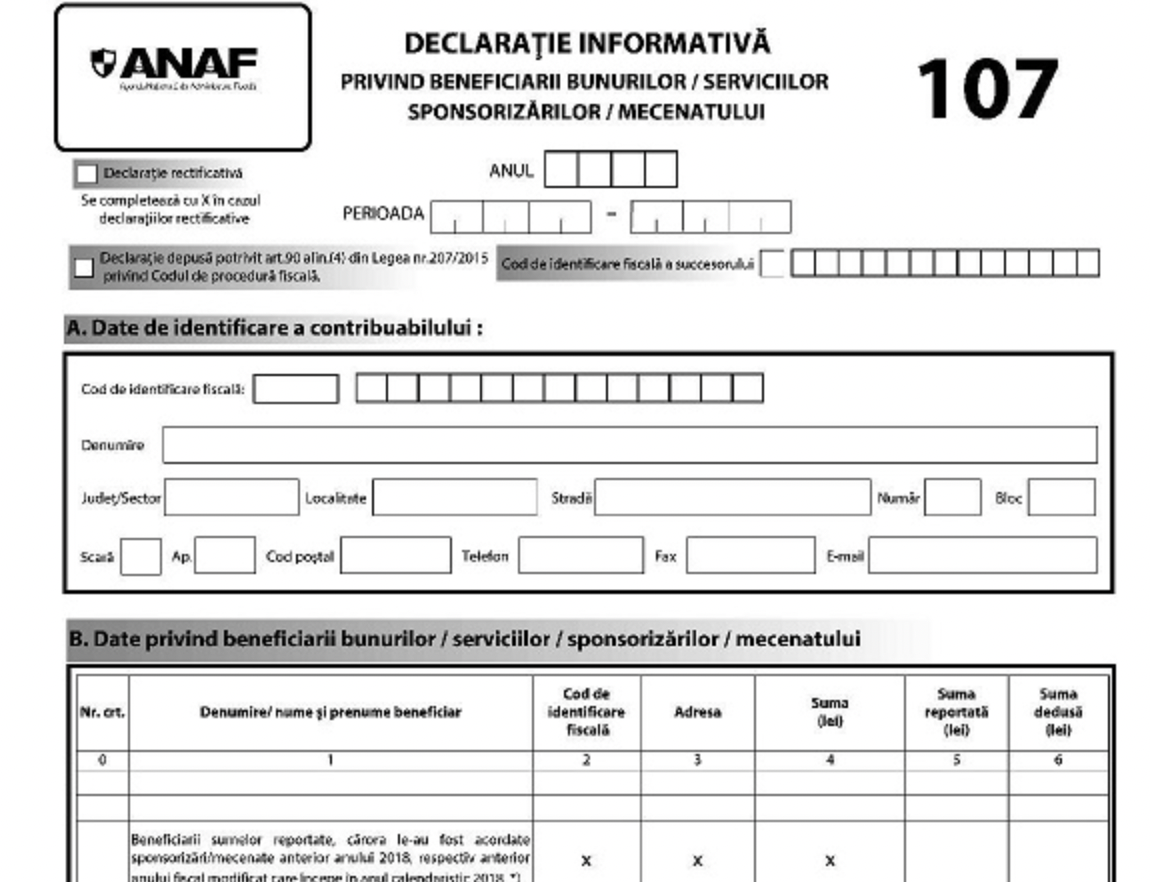

In 2025, contribuabilii trebuie sa fie atenti la termenele de depunere a unor declaratii fiscale importante, printre care se numara si formularul D107 cu privire la beneficiarii sponsorizarilor. Daca pana acum acesta era depus de platitorii de impozit pe profit, dar si de contribuabilii incadrati la regimul micro, inca de anul trecut au aparut modificari in acest sens.

Reamintim ca prin OUG 115/2023 au fost aduse mai multe modificari cu privire la facilitatile fiscale legate de sponsorizari, dupa cum urmeaza:

Iar prin Ordinul 355/2024 a fost aprobat modelul si continutul formularului 107 “Declaratie informativa privind beneficiarii bunurilor/serviciilor/sponsorizarilor/mecenatului”, in vederea indeplinirii de catre platitorii de impozit pe profit a obligatiilor declarative stabilite de lege.

Conform Ordinului mai sus mentionat, declaratia D107 NU va mai fi depusa de microintreprinderi,fiindca sponsorizarile nu mai pot fi scazute din impozitul micro. Incepand cu 1 ianuarie 2025, doar persoanele care platesc impozit pe profit mai pot depune declaratia.

‘’Declaratia informativa privind beneficiarii bunurilor/serviciilor/sponsorizarilor/mecenatului se completeaza si se depune de catre contribuabilii platitori de impozit pe profit inclusiv in cazul in care datoreaza impozit pe profit la nivelul impozitului minim pe cifra de afaceri, care efectueaza sponsorizari si/sau acte de mecenat, precum si cheltuieli privind bunurile, mijloacele financiare si serviciile acordate Fondului Natiunilor Unite pentru Copii - UNICEF, precum si altor organizatii internationale care isi desfasoara activitatea potrivit prevederilor unor acorduri speciale la care Romania este parte’’, se arata in Ordinul 355/2024.

Declaratia informativa se depune pana la termenul de depunere a declaratiei anuale de impozit pe profit, prevazut de lege.

Ghidul Practic al Monografiilor Contabile

Planul de conturi general Functiunea si corespondenta conturilor

Consilier Taxe si Impozite pentru Contabili 12 actualizari

In cazul grupului fiscal in domeniul impozitului pe profit, persoana juridica responsabila are obligatia de a depune declaratia informativa privind beneficiarii bunurilor/serviciilor/sponsorizarilor/mecenatului efectuat(e) de membrii grupului.

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Optiunea pentru plata: impozitul microintreprinderilor sau IMPOZIT PE PROFITDiferente stabilite in urma unei inspectii fiscale. Reevaluarea imobilizarilor corporaleOPANAF 3386/2016: Noile prevederi pentru formularul 101 si formularul 120Consolidarea fiscala: analiza comparativa a anului trecutImpozitul pe veniturile microintreprinderilor in 2014. Intrarea/iesirea din sistemUltimele articole

Declaratia 101. Cum sa o completati daca treceti de la impozit micro la IMPOZIT PE PROFIT in 2025IMPOZIT PE PROFIT. Firmele NU pot trece la impozit micro din 2026, chiar daca indeplinesc conditiileImpozitul pe profit inregistrat ERONAT. Cum sa raspundeti la Notificarea de conformareIMPOZIT PE PROFIT. EXEMPLU util de calul pentru profitul aferent trim. III 2025Lichidare firma. Se datoreaza IMPOZIT PE PROFIT daca exista pierderi fiscale? Iata un EXEMPLU utilArticole similare

Calcularea SPONSORIZARIi efectuate in cursul anului 2019. Tratament impozit pe profitANAF: Calendarul obligatiilor fiscale din luna ianuarie 2019Impozitul pe profitDeducerea SPONSORIZARIlor si bonificatii la plata impozitului pe veniturile microintreprinderilorCalendarul obligatiilor fiscale ramane neschimbat: Bugetarii lucreaza pe 25 ianuarie!Ultimele articole

Declaratia 177. Formularul NU mai poate fi rectificat dupa data de 11 august 2025D101 in 2025. Termen limita + completarea D101 pentru pierderi fiscale si SPONSORIZARIImpozit pe profit. Exemplu de calcul pentru suma care poate fi redirectionata prin D177Declaratia 177 si redirectionarea impozitului pe profit. Exemplu de calcul util contribuabililorDeclaratia 107: Termen de depunere, cine si cum o depune, intructiuni de completareArticole similare

Deducere sume sponsorizare din impozitul pe veniturile microintreprinderilorPana pe 27 martie 2023 trebuie depusa D107 de catre firmele platitoare de impozit pe profitData de 26 iunie 2023 este termenul limita pentru depunerea D100, D101 si D107Declaratia 107 in 2023: Pana cand trebuie depus formularul de microintreprinderile care ofera sponsorizariPana pe 25 martie 2022 platitorii de impozit pe profit trebuie sa declare sponsorizarile facute anul trecutUltimele articole

Impozit pe profit si deducerea pierderilor fiscale pana la 70%Declaratia 107: Termen de depunere, cine si cum o depune, intructiuni de completareDeclaratia 107. Cine si pana cand va depune formularul in 2025Microintreprinderi care efectueaza sponsorizari. Ce se intampla cand este depasita suma maxima deductibila de 300 lei?Firmele pot fi sanctionate cu amenda de pana la 14.000 lei pentru nedepunerea D107 pana pe 25 ianuarie 2022Articole similare

Declaratia 107: Termen de depunere, cine si cum o depune, intructiuni de completareDeclaratia 107. Cine si pana cand va depune formularul in 2025Sfaturi de la experti

Aplicarea sistemului RO e-Factura pentru serviciile cu locul prestarii in alt stat membru

Intrebare: Mentionez ca furnizorul nu a transmis factura prin SPV.

In acest caz, cum procedez?

vezi AICI raspunsul specialistilor <<

Cum setati in SAGA NC pentru AIC fara gestiune - raportare SAF-T si Intrastat

Intrebare: Nu stiu cum sa fac acest lucru in soft Saga. Anterior, ii intrebasem pe cei de la SAGA daca pot da codul NC fara sa creez articol de stoc si mi-au spus ca nu se poate.

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Ce beneficii si facilitati salariale neimpozabile pot acorda angajatorii salariatilor intr-un an

Declaratia 101. Cum sa o completati daca treceti de la impozit micro la impozit pe profit in 2025

Registru Unic de Control. Este necesar un nou registru la schimbarea sediului social?

Declaratia 150. Ce modificari au fost aduse formularului prin Ordinul 2213/2025

Piata muncii in 2025: Incotro se indreapta angajatorii in fata noilor reglementari

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA