Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

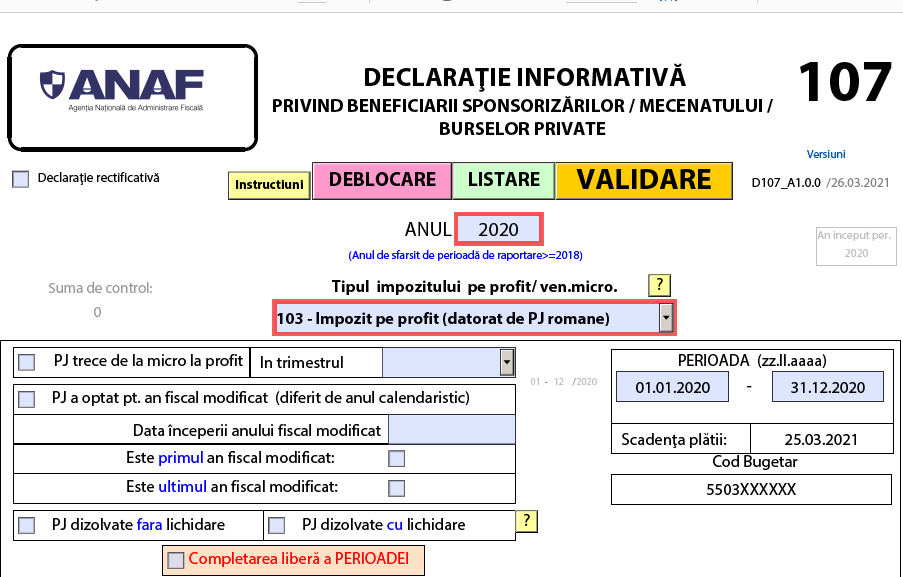

Microintreprinderile care ofera sponsorizari trebuie sa depuna, in mod normal, formularul 107 pana pe data de 25 ianuarie catre fisc. Insa in acest an data se proroga pana pe 25 iunie (26 iunie pentru ca ziua de 25 pica intr-o zi de weekend), fiindca se aplica facilitatile fiscale pentru recapitalizarea companiilor. Daca firmele nu respecta acest lucru ar putea fi sanctionate cu amenzi care ajung pana la 5.000 lei.

Conform codului fiscal, declaratia 107 trebuie depusa de microintreprinderile care fac acte de sponsorizare ( catre biserici, ONG-uri), mecenat sau acorda burse private.

Microintreprinderile care efectueaza sponsorizari au obligatia de a depune declaratia informativa privind beneficiarii sponsorizarilor, aferenta anului in care au inregistrat cheltuielile respective, potrivit alin. (1 1), precum si, dupa caz, aferenta anului in care se aplica prevederile alin. (1 2). Modelul si continutul declaratiei informative se aproba prin ordin al presedintelui A.N.A.F.

Pentru a descarca Soft A, click AICI» Pentru a descarca Soft J, click AICI»

Declaratia informativa 107 se depune pana la urmatoarele termene:

a) pana la data de 25 ianuarie inclusiv a anului urmator; b) pana la data de 25 inclusiv a lunii urmatoare primului trimestru pentru care datoreaza impozit pe profit, in situatiile prevazute la art. 48 alin. (3 1) si art. 52; microintreprinderile care exercita optiunea prevazuta la art. 48 alin. (3 1) sau depasesc limita veniturilor, conform art. 52, in primul trimestru al anului fiscal, nu au obligatia depunerii declaratiei informative privind beneficiarii sponsorizarilor;

Pentru nedepunerea declaratiei informative in termenul prevazut de lege, cuantumul sanctiunii, prevazut de Codul de procedura fiscala, porneste de la 500 lei si poate ajunge la 5.000 lei.

Atentie! Pentru a beneficia de sponsorizari, entitatile trebuie sa se inregistreze intr-un Registru specific, incepand cu 1 aprilie 2019. Organizatiile fara scop lucrativ/unitati de cult catre care se face sponsorizarea trebuie sa fie inscrise, la data incheierii contractului, in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale („Registrul”).

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Cartea verde a Contabilitatii 2026

Registrul de Evidenta Fiscala PFA

Prevederile de mai sus si termenul limita se aplica si pentru sponsorizarile efectuate, potrivit prevederilor Legii nr. 32/1994, cu modificarile si completarile ulterioare, catre institutiile si autoritatile publice, inclusiv organele de specialitate ale administratiei publice.

In acest caz, deducerea sumelor reprezentand sponsorizari din impozitul pe veniturile microintreprinderilor se efectueaza in baza contractului de sponsorizare, fara a exista obligatia inscrierii entitatilor beneficiare respective in Registrul entitatilor/unitatilor de cult pentru care se acorda deduceri fiscale prevazut la art. 25 alin. (4 1).

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Diferenta dintre sponsorizarea in numerar si cea in natura. Tratament fiscalDe cand sunt valabile prevederile referitoare la SPONSORIZARI?ANAF a publicat calendarul obligatiilor fiscale pentru luna FEBRUARIE 2021Cum tratam fiscal bunurile decontate in cadrul unei societati?Operatiuni de sponsorizare, mecenat sau donatii efectuate. Tratament fiscalUltimele articole

Esti administrator sau contabil de asociatie de proprietari? Iata ce risti daca nu cunosti la zi Legea nr. 196/2018Contabilitatea unui ONG: ghidul complet pentru SPONSORIZARI, fonduri nerambursabile, TVA si impozit pe profitANAF modifica procedura de redirectionare a impozitului pe profit: ce se schimba concret pentru firme[Q&A] Sponsorizare acordata unui ONG de o societate. Ce riscuri apar cand exista rude sau angajati implicati?Daca un ONG sponsorizeaza o scoala, aceasta trebuie sa fie inscrisa in Registrul entitatilor/unitatilor de cult pentru deducerea fiscala?Articole similare

Pana pe 25 ianuarie 2022 contribuabilii trebuie sa depuna 11 declaratii fiscale la ANAFSponsorizare asociatie non-profit - platitoare de impozit pe profit: Reglementari contabileDepunerea Declaratiei 107 de catre microintreprinderile care nu indeplinesc conditiile art. 56 din Codul FiscalPrecizari ANAF privind sponsorizarile efectuate de microintreprinderiREMINDER ANAF! 25 februarie - termen limita pentru depunerea a douasprezece declaratii fiscale -Ultimele articole

Microintreprindere in 2026. Mai trebuie sa depuneti D107 daca efectuati sponsorizari?Conform Ordinului 2326/2017, declaratiile fiscale se transmit OBLIGATORIU in sistem online. Lista formularelorD100 si D101 pentru plata impozitului micro si pe profit pentru trim. IV 2023 se depun la ANAF pana pe 25 iunie 2024ANAF propune modificarea formularului 107. Cum arata declaratia si care sunt instructiunile de completareANAF a publicat calendarul obligatiilor fiscale pentru luna FEBRUARIE 2023Articole similare

ANAF reaminteste contribuabililor ca data de 30 septembrie este termenul limita pentru depunerea a trei declaratii fiscaleDistribuire dividende. Cum se evidentiaza in Declaratia 205 si care este termenul limita de depunere pentru 2021Termen depunere D100, D101 si situatii financiare pentru 2023. Raspuns actualizat in 2024Reminder ANAF: 25 septembrie - termen limita pentru depunerea a noua declaratii fiscale26 OCTOMBRIE - ultima zi pentru depunerea mai multor declaratii fiscaleUltimele articole

Distribuire dividende. TERMEN LIMITA DE DEPUNERE D207 in cazul dividendelor care NU au fost platiteDeclaratii ANAF. D100, D101 si D177 se depun pana pe 25 iunie si in 2025Declaratii ANAF. Ce obligatii fiscale au contribuabilii in luna IUNIE 2025Declaratie Unica 2025. TERMEN LIMITA DE DEPUNERE in cazul in care a fost DEPASIT plafonul pentru contributii socialeDepunere declaratii ANAF. Cele mai importante termene pentru luna APRILIE 2025Articole similare

7 situatii in care codul de TVA se poate anulaFisa sintetica pe platitor. Cum o poti obtine si la ce servesteA fost publicata in Monitor legea care ii scapa pe evazionisti de inchisoareEsalonarea la plata NU se poate acorda persoanelor fizice care au obligatii fiscale in suma totala mai mica de 500 leiFormatul editabil pentru orice document obligatoriu legat de TVA 2016Ultimele articole

Inchiriezi pe Airbnb sau Booking? ANAF te controleaza-ce risti daca nu declari veniturileDeclaratii fiscale ce trebuie depuse in a doua parte a lunii iulie: la ce trebuie sa fii atent!Esti administrator sau contabil de asociatie de proprietari? Iata ce risti daca nu cunosti la zi Legea nr. 196/2018Vanzarea cu lichidarea stocului de marfa: obligatii legale, tratament fiscal, inregistrari contabileChestionar de evaluare a riscului fiscal. Identifica nivelul de risc al companiei inaintea ANAFSfaturi de la experti

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA