Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

UN PFA infiintat in anul 2018 este incadrat la norma de venit. Norma de venit pentru anul 2020 in localitatea in care isi are sediul este de 40,000 lei pe an. PFA-ul isi inceteaza activitaea pe date de 12.03.2020. El are obligatia ca in 15 zile sa depuna declaratia unica.

Va rog sa precizati ce sume completeaza: Suspendare activitate SRL si PFA Tratament fiscal-contabil Operare SAGA Exemple practice si recomandari Ghid complet Impozitul pe venit si contributiile sociale

1. - II.1.2.B.DATE PRIVIND IMPOZITUL ANUAL DATORAT

2 - II.2.1.Date privind contributia de asigurari sociale estimata

3 - II.2.2.Date privind contributia de asigurari sociale de sanatate estimata

Validat de expertul Amanare la plata tva Chiar daca tva-ul platit la import il putem deduce din operatiunile ulterioare, in cazul livrarilor pe piata interne, in aceasta situatie pentru marfa importata urmeaza ce urmeaza...citeste mai mult

Validat de expertul Amanare la plata tva Chiar daca tva-ul platit la import il putem deduce din operatiunile ulterioare, in cazul livrarilor pe piata interne, in aceasta situatie pentru marfa importata urmeaza ce urmeaza...citeste mai mult

Portal Codul FiscalValidat de expertul Tratamentul fiscal al comisionului platit unei societati din Brazilia pentru intermedierea achizitiei de hartie Avem de achitat o factura de comision pentru hartia achizitionata din Brazilia, avem nevoie de certificat de rezidenta fiscala? Retin ceva ca impozit? Va multumesc.citeste mai mult

Portal Codul FiscalValidat de expertul PFA la norma de venit si venituri salariale in 2020. Ajustarea normei si obligatiile privind CAS si CASS Un PFA a fost infiintat si a inceput activitatea in data de 04.03.2020, la norma de venit CAEN 6202. Pentru anul 2020, a depus Declaratia Unica doar cu impozitul pe venit la norma...citeste mai mult

Portal Codul FiscalValidat de expertul Monografie factoring Societate comerciala platitoare de TVA si impozit pe profit, incheie un contract de factoring cu o banca din Romania pentru facturile emise. Practic cesioneaza catre banca...citeste mai mult

Portal Codul FiscalValidat de expertul Cheltuieli incluse in valoarea unei constructii Va rugam sa ne confirmati daca, in situatia in care serviciul de racordare presupune nu doar conectarea la punctul trafo sau la reteaua de gaze/apa, ci si executia traseului de...citeste mai mult

Portal Codul Fiscal

In afara de aceasta declaratie, mai trebuie depusa alta declaratie pana 15.03.2021?

Raspuns oferit de expertul contabil Dani Cucu:

Completarea sectiunilor mentionate in intrebare se realizeaza avand in vedere prevederile Codului fiscal si ale Instructiunilor de completare a Declaratiei unice aprobate prin OPANAF 139/2020.

1. Randurile din Sectiunea II.1.2.B.DATE PRIVIND IMPOZITUL ANUAL DATORAT se completeaza dupa cum urmeaza:

- Rd. 1 „Norma de venit“ se completeaza cu suma reprezentand norma anuala de venit de la locul desfasurarii activitatii, stabilita de catre directiile generale regionale ale finantelor publice, respectiv a municipiului Bucuresti. In cazul analizat va inscrie suma 40.000 lei.

- Rd. 2 „Norma ajustata potrivit Codului fiscal“ se completeaza suma reprezentand norma de venit ajustata prin aplicarea coeficientilor de corectie publicati de catre directiile generale regionale ale finantelor publice, respectiv a municipiului Bucuresti. Pentru ajustarea normelor anuale de venit se aplica coeficientii de corectie publicati de catre directiile generale regionale ale finantelor publice, respectiv a municipiului Bucuresti asupra normelor anuale de venit. In masura in care PFA nu beneficiaza de coeficienti de corectie se va completa aceeasi suma inscrisa si la randul 1, respectiv 40.000 lei.

- Rd. 3 „Venit net anual“ se completeaza, potrivit Instructiunilor de completare, dupa caz, dupa cum urmeaza:

a) in cazul contribuabililor care isi exercita activitatea pe intreaga perioada a anului fiscal se inscrie suma de la rd. 2 „Norma ajustata potrivit Codului fiscal“;

b) in cazul contribuabililor care incep/inceteaza activitatea in cursul anului fiscal de impunere se inscrie suma de la rd. 2 „Norma ajustata potrivit Codului fiscal“, redusa proportional cu:

– perioada de la inceputul anului si pana la momentul inceperii activitatii;

– perioada ramasa pana la sfarsitul anului fiscal, in situatia incetarii activitatii, la cererea contribuabilului;

c) in cazul intreruperilor temporare de activitate in cursul anului, datorate unor accidente, spitalizari sau altor cauze obiective, inclusiv al celor de forta majora, se inscrie suma de la rd. 2 „Norma ajustata potrivit Codului fiscal“ redusa proportional cu perioada nelucrata din anul fiscal de raportare.

In cazul contribuabililor care isi exercita activitatea o parte din anul fiscal de raportare, suma de la rd. 3 se determina prin raportarea sumei de la rd. 2 „Norma ajustata potrivit Codului fiscal“ la 365 de zile, iar rezultatul se inmulteste cu numarul zilelor de activitate aferente anului de impunere in cazul inceperii/incetarii/intreruperii temporare a activitatii, in cursul anului de impunere.

In cazul analizat in care PFA isi inceteaza activitatea incepand cu data de 12.03.2020, norma de venit se recalculeaza impartind norma anuala de 40.000 lei la 365 de zile si se inmulteste cu numarul zilelor de activitate aferente anului de impunere, respectiv 71 zile (31 29 11). In aceasta ipoteza norma recalculata este de 7.781 lei.

- Rd. 3.1 „Venit impozabil“ - se completeaza, dupa caz, astfel:

a) in cazul contribuabililor care beneficiaza de scutire de la plata impozitului, potrivit legii, se inscrie suma de la rd. 3 „Venit net anual“ redusa proportional cu numarul de zile calendaristice din anul de impunere pentru care venitul este scutit de la plata impozitului, potrivit legii;

b) in cazul contribuabililor care nu beneficiaza de scutire de la plata impozitului, potrivit legii, se inscrie suma de la rd. 3 „Venit net anual“.

Asadar pe randul 3 se va inscrie suma de 7.781 lei.

- Rd. 4 „Impozit anual“ - se inscrie suma rezultata din aplicarea cotei de impozitare de 10% asupra valorii inscrise la rd. 3.1 „Venit impozabil“, respectiv 778 lei.

(Atragem atentia asupra faptului ca desi anul 2020 este an bisect (366 zile), nici normele metodologice de aplicare ale art. 69 din Codul fiscal si nici instructiunile de completare a Declaratiei unice nu fac referire in stabilirea procedurii de recalculare a impozitului pe venit la numarul de zile ale anului de impunere ci la numarul de 365 de zile. Astfel, din calculul corespunzator numarului de zile ale anului 2020 ar rezulta un impozit pe venit mai mic cu 2 lei).

2. Randurile din Subsectiunea II.2.1.Date privind contributia de asigurari sociale estimata se completeaza avand in vedere faptul ca recalcularea contributiei de asigurari sociale se efectueaza dupa cum urmeaza:

a) se stabileste plafonul minim anual corespunzator numarului de luni de activitate, prin inmultirea numarului de luni de activitate cu salariul minim brut pe tara in vigoare la termenul de depunere al declaratiei unice;

2.230 lei x 3 luni = 6.690 lei

Doar in situatia in care venitul net realizat corespunzator lunilor de activitate este mai mic decat plafonul minim determinat, nu se datoreaza contributia de asigurari sociale.

b) incadrarea venitului net realizat, pe perioada de activitate, in plafonul anual recalculat potrivit lit. a);

7.781 lei > 6.690 lei

c) rectificarea venitului ales care nu poate fi mai mic decat plafonul prevazut la lit. a);

PFA poate alege drept plafon suma de cel putin 6.690 lei.

d) determinarea contributiei datorate recalculate prin aplicarea cotei de contributie prevazute la art. 138 din Codul fiscal asupra venitului ales prevazut la lit. c).

6.690 lei x 25% = 1.673 lei

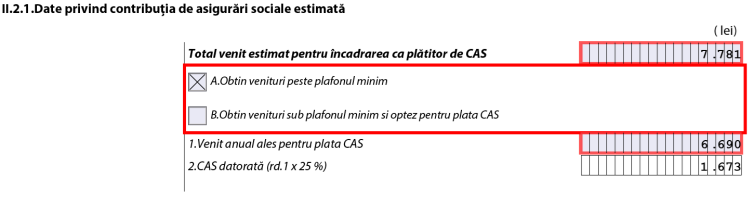

In vederea stabilirii contributiei de asigurari sociale, Sectiunea 2 Date privind contributia de asigurari sociale si contributia de asigurari sociale de sanatate estimate subsectiunea Sectiunea II.2.1.Date privind contributia de asigurari sociale estimata se completeaza dupa cum urmeaza:

- la rd. „Total venit estimat pentru incadrarea ca platitor de CAS” se completeaza suma normei anuale de venit estimate a se realiza din Romania si din afara Romaniei, respectiv 7.760 lei.

- se bifeaza casuta de la lit. A „Obtin venituri peste plafonul minim“ intrucat venitul estimat pentru incadrarea ca platitor de CAS este mai mare sau cel putin egal cu plafonul minim stabilit, potrivit legii, 7.760 lei > 6.690 lei.

- casuta de la lit. B „Obtin venituri sub plafonul minim si optez pentru plata CAS“ nu se bifeaza in situatia analizata. Aceasta casuta se completeaza de catre contribuabilii care estimeaza pentru incadrarea ca platitor de CAS un venit mai mic decat plafonul minim stabilit si care doresc sa opteze pentru plata contributiei de asigurari sociale, in conditiile prevazute pentru persoanele care estimeaza ca realizeaza venituri anuale peste plafonul minim, potrivit legii.

- rd. 1 „Venit anual ales pentru plata CAS“ se completeaza de regula cu baza anuala de calcul al contributiei de asigurari sociale, respectiv venitul ales de contribuabil, care nu poate fi mai mic decat nivelul a 12 salarii minime brute pe tara, in vigoare la termenul de depunere al declaratiei. In cazul analizat, se completeaza cu rezultatul 6.690 lei urmare recalcularii detaliate mai sus.

- rd. 2 „CAS datorata“ se completeaza contributia de asigurari sociale determinata prin aplicarea cotei de contributie de 25%, asupra bazei de calcul prevazute la rd. 1, rezultand suma de 1.673 lei.

3. Randurile din Subsectiunea II.2.2.Date privind contributia de asigurari sociale de sanatate estimata se completeaza avand in vedere faptul ca recalcularea contributiei de asigurari sociale de sanatate se efectueaza dupa cum urmeaza:

a) modificarea plafonului minim anual, corespunzator numarului de luni de activitate se realizeaza prin inmultirea numarului de luni de activitate cu salariul minim brut pe tara in vigoare la termenul de depunere a declaratiei unice;

2.230 lei x 3 luni = 6.690 lei

b) rectificarea bazei anuale de calcul corespunzator numarului lunilor de activitate, potrivit lit. a);

c) incadrarea venitului net realizat pe perioada de activitate in plafonul recalculat potrivit lit. a); 7.781 lei > 6.690 lei

d) determinarea contributiei datorate recalculate prin aplicarea cotei de 10%, prevazuta la art. 156 din Codul fiscal, asupra bazei de calcul determinate la lit. b).

6.690 lei x 10% = 669 lei

Doar in situatia in care venitul net realizat corespunzator lunilor de activitate este mai mic decat plafonul determinat la lit. a), nu se datoreaza contributia de asigurari sociale de sanatate.

In vederea declararii contributiei de asigurari sociale de sanatate, sectiunea 2 „Date privind contributia de asigurari sociale si contributia de asigurari sociale de sanatate estimate“ subsectiunea 2 „Date privind contributia de asigurari sociale de sanatate estimata“ se completeaza dupa cum urmeaza:

- la rd. „Total venit estimat pentru incadrarea ca platitor de CASS“ - se completeaza suma veniturilor estimate a se realiza din Romania si din afara Romaniei, respectiv 7.781 lei.

- se bifeaza casuta de la lit. A „Obtin venituri peste plafonul minim“ intrucat venitul estimat pentru incadrarea ca platitor de CASS este mai mare sau cel putin egal cu plafonul minim stabilit, potrivit legii.

- randul „CASS“ se completeaza cu valoarea rezultata prin aplicarea cotei de contributie de 10%, prevazuta la art. 156 din Codul fiscal, asupra plafonului minim de 12 salarii minime in vigoare la termenul de depunere a declaratiei, respectiv pana la data de 15 martie inclusiv a anului pentru care se datoreaza contributia. In cazul analizat, plafonul minim se recalculeaza corespunzator numarului de luni de activitate.

- casuta de la lit. B „Obtin venituri sub plafonul minim si optez pentru plata CASS“ nu se bifeaza in situatia analizata. Aceasta casuta se bifeaza de persoanele fizice prevazute la art. 180 alin. (1) lit. a) din Codul fiscal, in cazul in care venitul estimat pentru incadrarea ca platitor de CASS este sub plafonul minim stabilit, potrivit legii.

Stabilirea contributiei de asigurari sociale de sanatate datorate in acest caz se face dupa cum urmeaza:

a) prin aplicarea cotei de contributie asupra bazei de calcul reprezentand echivalentul a 6 salarii de baza minime brute pe tara, in vigoare la termenul legal de depunere a declaratiei prevazute la art. 120 din Codul fiscal, in cazul in care aceasta este depusa in termenul legal de depunere;

b) prin aplicarea cotei de contributie asupra bazei de calcul echivalente cu valoarea salariului de baza minim brut pe tara, in vigoare la termenul legal de depunere a declaratiei prevazute la art. 120 din Codul fiscal, inmultita cu numarul de luni ramase pana la termenul legal de depunere a declaratiei prevazute la art. 122 din Codul fiscal, inclusiv luna in care se depune declaratia, daca declaratia se depune dupa termenul legal de depunere.

- casuta de la lit. C „Sunt persoana fara venituri si optez pentru plata CASS“ nu se bifeaza in situatia analizata. Aceasta casuta se bifeaza de persoanele fizice prevazute la art. 180 alin. (1) lit. b) din Codul fiscal, respectiv persoane care nu realizeaza venituri de natura celor prevazute la art. 155 din Codul fiscal si nu se incadreaza in categoriile de persoane exceptate de la plata contributiei de asigurari sociale de sanatate, potrivit legii.

- casuta de la lit. D „Sunt persoana care realizeaza venituri de natura celor prevazute la art. 155 din Codul fiscal, pentru care nu se datoreaza CASS si optez pentru plata CASS“ nu se bifeaza in situatia analizata. Aceasta casuta se bifeaza de persoanele fizice prevazute la art. 180 alin. (1) lit. c) din Codul fiscal, respectiv persoane care realizeaza venituri de natura celor prevazute la art. 155 din Codul fiscal, pentru care nu se datoreaza contributia de asigurari sociale de sanatate si care opteaza pentru plata contributiei.

Contributia de asigurari sociale de sanatate datorata in cazurile reflectate in casutele C si D se calculeaza prin aplicarea cotei de contributie asupra bazei de calcul reprezentand echivalentul a 6 salarii de baza minime brute pe tara, indiferent de data depunerii declaratiei.

Precizam, de asemenea, ca in situatia incetarii activitatii in cursul anului, PFA este obligata ca in termen de 30 de zile de la producerea evenimentului (si nu de 15 zile) sa depuna Declaratia unica, privind impozitul pe venit si contributiile sociale datorate de persoanele fizice la organele fiscale competente si sa isi recalculeze impozitul pe venit. Documentele justificative in baza carora se reduc normele anuale de venit se pastreaza la domiciliul fiscal al contribuabililor.

Cu privire la depunerea Declaratiei unice pentru regularizarea impozitului pe venit, datorat pentru veniturile realizate in anul 2020 in calitate de PFA pana la incetarea activtatii, cu termen de depunere 15 martie 2021 conform art. 122 alin. (1) din Codul fiscal, precizam ca aceasta nu se depune pentru veniturile nete determinate pe baza de norma de venit, temeiul reprezentandu-l art. 122 alin. (4) lit. a) din Codul fiscal. In ceea ce priveste contributiile de asigurari sociale si de asigurari sociale de sanatate, urmeaza a fi analizate toate veniturile care intra in baza de calcul al celor doua contributii conform art. 148 alin. (1) si art. 155 alin. (1) lit. b)-h) din Codul fiscal si comparata suma lor cu plafonul celor 12 salarii minime brute pe tara pentru a stabili daca persoana fizica trebuie sa depuna Declaratia unica la termenul de 15 martie 2021.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

DECLARATIA UNICA s-ar putea modifica, pentru a include si alte venituri. Termenul de depunere - 16 martieDECLARATIA UNICA privind incasarea dividendelor in 2018. Bonificatie plata pana la data de 15 decembrieAnunt important: Ghiseele Fiscului vor lucra in doua schimburi pe 24 si 25 februarieAu fost aprobate normele metodologice care reglementeaza programul de sustinere a IMM-urilor (HG nr. 282/2020)Cum trebuie completata DECLARATIA UNICA pentru dividende obtinute atat din Romania, cat si din afara RomanieiUltimele articole

Ai suspendat activitatea SRL-ului sau PFA-ului? Iata ce greseli trebuie sa eviti in aceasta perioadaCum iti deschizi PFA pentru Bolt: ghid rapid, fara batai de capANAF ia la verificat veniturile nedeclarate ale persoanelor fizice. Cine este in vizor, ce instrumente foloseste fiscul si cum ajunge la tineExamen Consultant Fiscal 31 octombrie 2026: Exemple de intrebari si raspunsuri cu trimitere la cadrul legislativVenituri din YouTube si platforme online. Cum se impoziteaza corect- [GHID] complet pentru persoane fizice si firmeArticole similare

Reguli noi de impozitare a unor venituri din inchirieri. Ce s-a schimbat incepand cu 1 ianuarie 2021?Declaratia Unica poate fi depusa in 2022 si in format hartie, direct la registratura organului fiscal sau prin posta, cu confirmare de primireCOMPLETAREA DECLARATIEI UNICE 2020: 5 Intrebari cu raspuns de la specialistii ANAFFiscalitate 2026: cum eviti erorile in COMPLETAREA DECLARATIEI UNICE si iti optimizezi sarcinile fiscale ca PFAWebinarii ANAF: Temele dezbatute in luna aprilie 2023 vor fi dedicate preponderent completarii si depunerii Declaratiei UniceUltimele articole

Taxe PFA. CAS, CASS si impozit pe venit pentru PFA-urile cu activitati independenteDepunere Declaratie Unica. Cum se va completa de la 1 august 2025 noul formular privind CASSDepunere declaratie unica. Ce poti face daca ai completat gresit declaratiaDeclaratia Unica 2025. 6 noutati legislative cu impact asupra completarii declaratieiCategorii de persoane fizice exceptate de la plata CASSArticole similare

Titlul VI, Capitolul 13Detasat in Romania. Obligatiile celor 2 angajatori.Titlul VI, Capitolul 13Ghidul fiscal al Asociatiilor de proprietariTratament fiscal al bunurilor la lichidarea unei intreprinderi individualeUltimele articole

Procedura inventarierii patrimoniului + alte zeci de proceduri contabile pentru societatiDeclaratia 040. Termen depunere si instructiuni de completarePFA norma de venit. Cum se calculeaza plafonul de 25.000 euro in 2024?Mijloacele fixe - ce intra in aceasta categorie, cum le diferentiezi de obiectele de inventar si studii de caz utileInchidere PFA: Cum se radiaza un PFA si documentele de care ai nevoieSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA