Discountul (sau reducerea) a devenit cel mai puternic instrument de vanzare in zilele noastre si aproape fiecare firma il foloseste. Cum procedam, insa, pentru ca totul sa fie legal si fidel reprezentat in contabilitate?

Diferente e-TVA Solutii la notificarile ANAF

PortalContabilitate ro - acces 12 luni consultanta in scris si telefonica 30 intrebari

Operare SAGA Exemple practice si recomandari

Ce situatii apar si cum vom proceda?

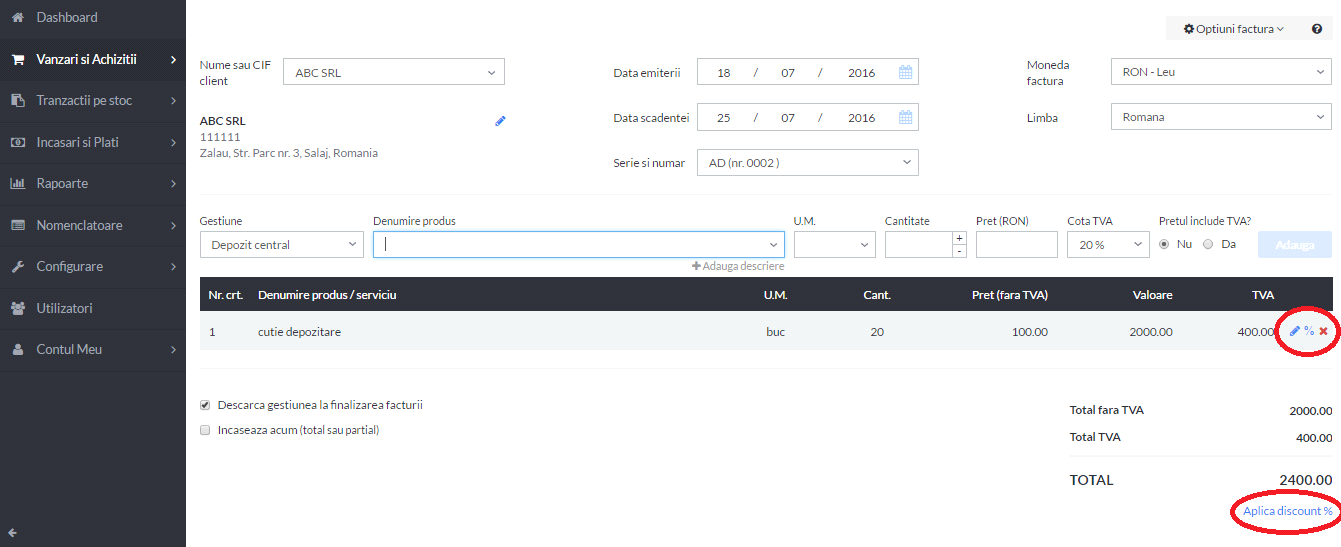

In primul rand, pentru a emite o factura cu discount in Smart Bill, va trebui sa alegem optiunea Vanzari si achizitii – Vanzari – Factura. Apoi, vom introduce produsele sau serviciile ce urmeaza sa se vinda. Daca dorim sa activam un discount, avem la dispozitie cele doua optiuni marcate mai jos.

De ce ni se ofera doua optiuni ?

Exemplu:

Cazul 1: Discount la nivel de linie: se intalneste in situatia cand dorim sa acordam discount doar pentru un anumit produs din lista de produse facturate.

Cazul 2: Alegand a doua optiune, se aplica discountul la toate produsele facturate, intr-o singura suma, la finalul facturii.

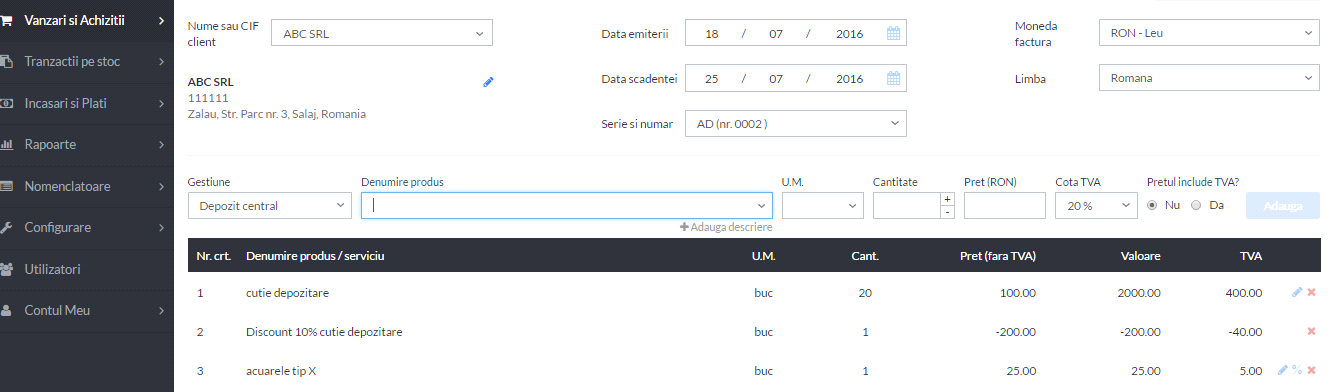

Cum procedam in aplicatia Smart Bill daca avem un caz mixt, in care dupa ce discountul a fost aplicat pentru una dintre linii, se aplica si optiunea de discount la nivel de factura?

Evident, in acest caz, discountul nu se va mai aplica la linia care are deja discount (cu alte cuvinte nu se aplica discount la discount), ci doar la restul liniilor facturii. (...vezi aici detalii despre aplicatie>>>)

Aceasta este o solutie corecta si care asigura mare flexibilitate atunci cand suntem pusi in situatiile complexe din activitatea de zi cu zi.

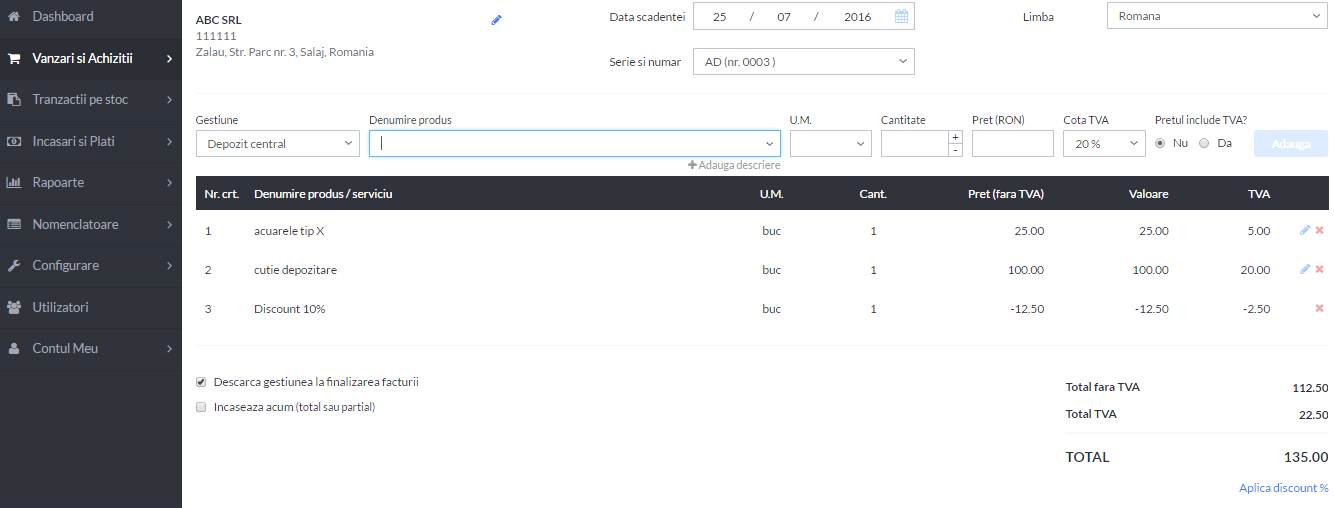

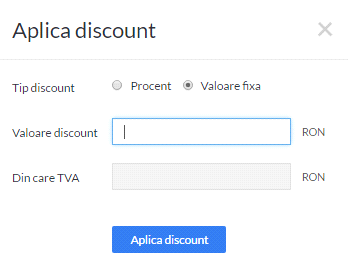

Cum stabilim discountul?

In aplicatia Smart Bill gasim doua cazuri practice:

Discountul poate fi acordat ca procent: 10% din tot ce s-a facturat, spre exemplu;

Discountul poate fi acordat ca suma fixa. In acest caz, trebuie sa stabilim cat inseamna TVA din aceasta suma, asa cum se vede mai jos :

Alegerea depinde de fiecare companie in parte si tine de cum decide fiecare firma ca doreste sa acorde discounturile.

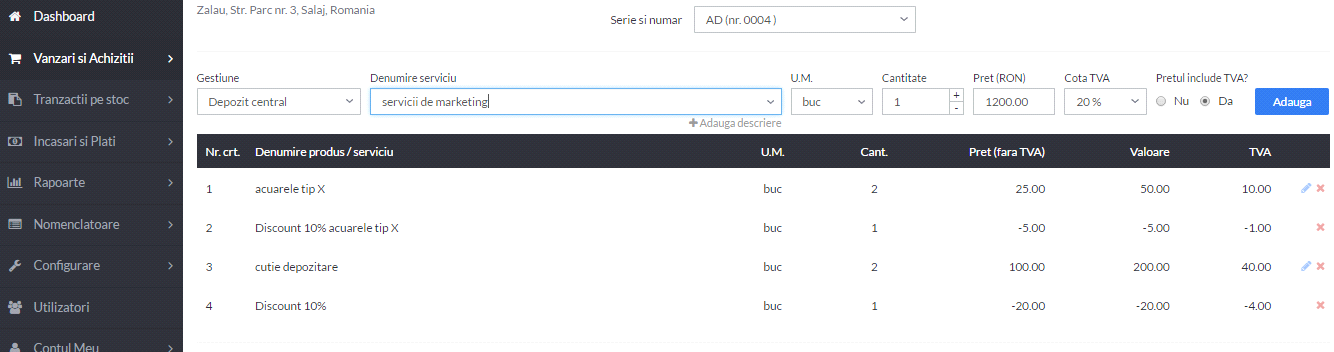

Inscrierea pe factura: trecem discountul pe aceeasi factura cu bunurile sau separat?

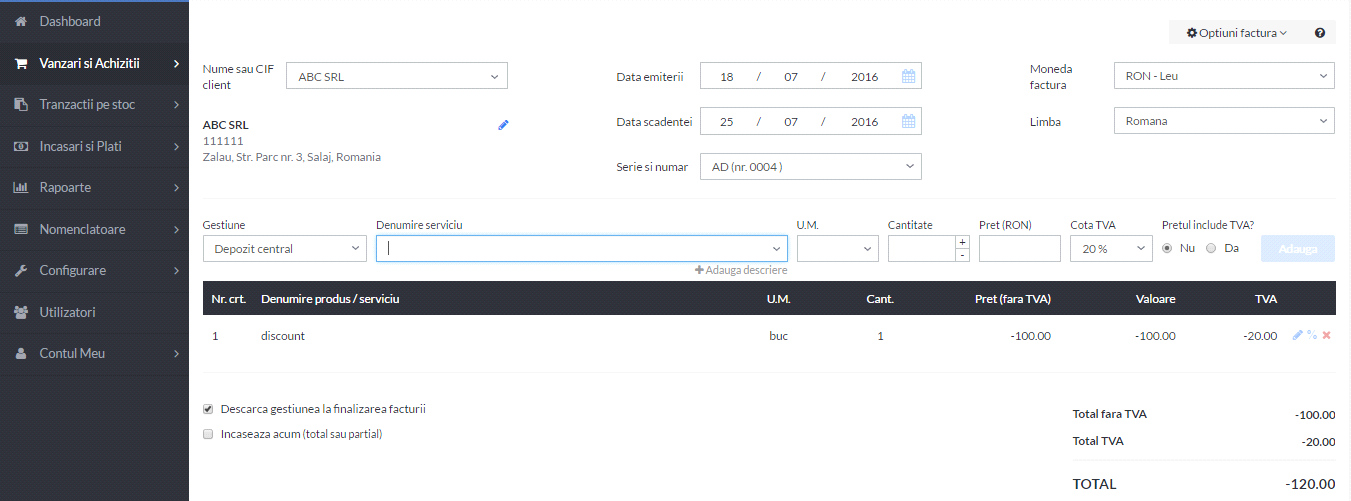

Cum emitem in aplicatia Smart Bill o factura separata de discount?

Introducem o factura noua, la care se defineste un articol denumit discount (de tip serviciu). La acesta se trece suma discountului cu "-" , asa cum se vedem mai jos :

Cum inregistram in contabilitate reducerile financiare?

Reducerile financiare primite de la furnizor reprezinta venituri ale perioadei indiferent de perioada la care se refera (contul 767 "Venituri din sconturi obtinute"). La furnizor, aceste reduceri acordate reprezinta cheltuieli ale perioadei, indiferent de perioada la care se refera (contul 667 "Cheltuieli privind sconturile acordate").

Cum aplicam discountul la o factura de cumparare?

Te intereseaza gestiunea in aplicatia Smart Bill? Click AICI si testeaza Gratuit>>

La fel ca la factura de vanzare, avem la dispozitie aceleasi avantaje si setari si la inregistrarea achizitiilor de la furnizori.

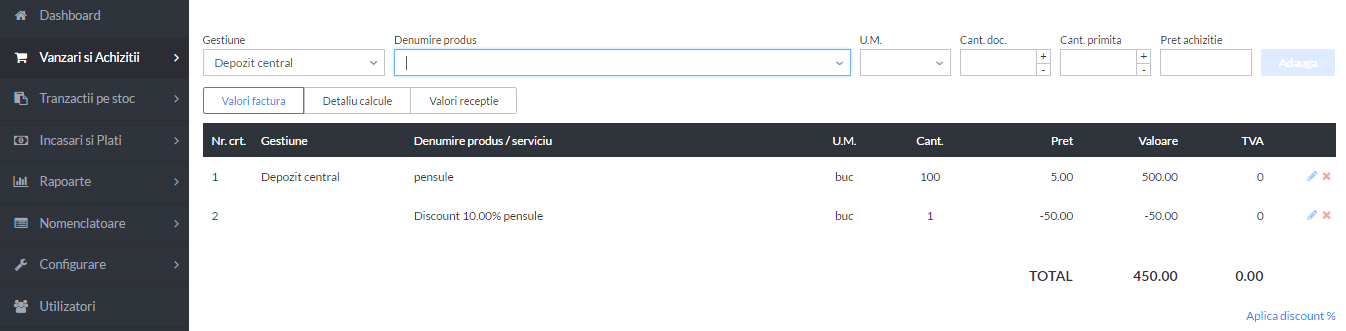

Cum reflectam in aplicatia Smart Bill, in fisa de magazie, costul unui produs la care s-a aplicat un discount?

Pentru aceasta va trebui sa accesam sectiunea Rapoarte - Stocuri - Miscari stocuri :

In fisa produsului , costul apare corect, la valoarea discountata.

Cum inregistram in contabilitate reducerile comerciale?

Reducerile comerciale acordate de furnizor si inscrise pe factura de achizitie ajusteaza in sensul reducerii costul de achizitie al bunurilor.

Atunci cand achizitia de produse si primirea reducerii comerciale sunt tratate impreuna, reducerile comerciale primite ulterior facturarii ajusteaza, de asemenea, costul de achizitie al bunurilor.

Reducerile comerciale primite ulterior facturarii corecteaza costul stocurilor la care se refera, daca acestea mai sunt in gestiune.

Daca stocurile pentru care au fost primite reducerile ulterioare nu mai sunt in gestiune, acestea se evidentiaza distinct in contabilitate (contul 609 "Reduceri comerciale primite"), pe seama conturilor de terti.

Caz special: cum inregistram cazul in care reducerile comerciale acopera in totalitate factura de achizitie?

Daca reducerile comerciale inscrise pe factura de achizitie acopera in totalitate contravaloarea bunurilor achizitionate, acestea se inregistreaza in contabilitate la valoarea justa, pe seama veniturilor curente (contul 758 «Alte venituri din exploatare») in cazul stocurilor, respectiv a veniturilor in avans (contul 475 «Subventii pentru investitii»), in cazul imobilizarilor corporale si necorporale. (...citeste aici detalii despre Smart Bill>>>)

Veniturile in avans aferente acestor imobilizari se reiau in coltul de profit si pierdere pe durata de viata a imobilizarilor respective.

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Gestiunea furnizorilor si a clientilor: exemple si explicatiiAm preluat contabilitatea unei firme: folosim Excelul sau un soft specializat?Cum tinem gestiunea: cantitativ sau global? En detail sau en gros? Tip magazin sau tip depozit?Avem gestiunea in Cloud: cat de repede si usor facem retururile si stornarea?Factura - cel mai simplu mod de realizare: intr-un program de facturare onlineUltimele articole

Top 5 programe de facturare si contabilitate si avantajele pe care le includNu ai inca Gestiunea in cloud? Mai gandeste-te! 37 de motive ca sa folosesti APLICATIA SMART BILLAtentie la descarcarea de gestiune: metode, documente si tipuri de gestiuneNe mutam Gestiunea in Cloud? Cu ce ne ajuta si ce ne ofera in plus?Articole similare

Ne mutam GESTIUNEA IN CLOUD? Cu ce ne ajuta si ce ne ofera in plus?Avem GESTIUNEA IN CLOUD: cat de repede si usor facem retururile si stornarea?Atentie la descarcarea de gestiune: metode, documente si tipuri de gestiuneNu ai inca GESTIUNEA IN CLOUD? Mai gandeste-te! 37 de motive ca sa folosesti aplicatia Smart BillArticole similare

Erori frecvente privind Deducerea TVA: control fiscalFacturi intocmite eronat pe persoana fizica sau persoana juridica. Cum pot fi corectate?Regim fiscal TVA aplicabil de la 1 iulie 2021 pentru livrari intracomunitare de bunuri la distanta si servicii electroniceControale ANAF. In aprilie 2024 au fost efectuate cu 44% mai multe actiuni de control fiscalConstructie cladire. Cand se poate beneficia de scutirea de impozit pe profitul reinvestit?Ultimele articole

Notificarea 800. Cand apare obligatia in relatia cu e-FACTURA + completarea corecta a formularuluiFacturi lipsa din RO e-FACTURA. Ce sa faci daca nu ajung la timpLimita plati numerar. Cum se face raportarea platilor numerar catre clienti in D406 SAF-Te-FACTURA. Este OBLIGATORIE transmiterea facturilor simplificate, cu o anumita exceptiee-FACTURA. A aparut Notificarea 800 pentru persoanele care NU primesc facturile prin sistemArticole similare

Reduceri comerciale acordate pentru defecte calitative. E obligatorie o politica a preturilor pentru toti clientii?Produse greu vandabile. Ce conditii se impun pentru vanzarea cu pret redus?Legislatia contabila se modifica de la 1 ianuarie 2015. Noi prevederi situatii financiare anuale si consolidateAplicarea regimului special de scutire pentru intreprinderile mici la depasirea plafonului de 300.000 leiMonografiile pentru care unii contabili ar da ... TOTUL!Ultimele articole

Politici contabile 2025. Nerespectarea reglementarilor in vigoare este amendata cu pana la 10.000 leiImpozitul minim, modificat prin Legea nr. 296/2023! Solutii pentru cele 14 neclaritati majore care apar in practicaObiecte de inventar. Ce sunt, legislatie si ce trebuie sa stii despre casarea obiectelor de inventarDiscounturi acordate de firme. Care este baza legala in acest caz?Societate comerciala. Reduceri acordate la momentul vanzarii. Tratament contabilArticole similare

Expert fiscal: Noul regim TVA aplicabil tichetelor de masa si de vacanta din 2019 va afecta toate companiileProtest in Piata Constitutiei pentru conversia in lei a creditelor in valutaStatul continua sa se imprumute de pe piata internaRomanii cumpara cu 19% mai putine deodoranteStudiu de caz: Aspecte privind livrari intracomunitare de bunuri pentru care se identifica defecte calitativeUltimele articole

Facturi in E-Factura. Exista exceptii de la obligativitatea transmiterii lor in 5 zile de la data emiterii?Ce e bine sa stii daca vrei sa lansezi un magazin la satE-factura este obligatorie pentru TOATE firmele din 2024. Spete utile pentru contabiliSistemul RO e-Factura. Facturile pot fi trimise si de catre un tert? Daca da, in ce conditii?Cum sa cresti cifra de afaceri a firmei: 5 strategiiSfaturi de la experti

Intrebare: Daca o microintreprindere depaseste plafonul de 250.000 euro la 30.09.2025, adica are venituri cumulate de 1.258.000 lei la 30.09.2025, trece la impozit pe profit? Ce curs euro se foloseste la calcularea plafonului si in cat timp...

vezi AICI raspunsul specialistilor <<

Calcul deduceri fiscale aferente profitului reinvestit

Intrebare: O societate vrea sa aplice scutirea pentru profit reinvestit in T3. Datele sunt urmatoarele:

Investitie activ: 45.929,90 lei

Profit brut (cont 121): 64.502,90 lei

Profit impozabil: 81.596,21 lei

Impozit pe profit: 13.055,39 lei

In...

vezi AICI raspunsul specialistilor <<

Subiectele saptamanii

Obligatiilor companiilor in ceea ce priveste inregistrarea si raportarile la O.N.P.C.S.B

Lichidare firma. Exemplu de MONOGRAFIE contabila utila in 2025 daca va inchideti firma

Mijloace fixe. Puteti reduce perioada de amortizare dpdv contabil si fiscal?

[CONTROL ANTIFRAUDA] Reglementari legale, drepturile contribuabililor si studii de caz utile

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA

Fiscalitatea.ro

Fiscalitatea.ro