Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

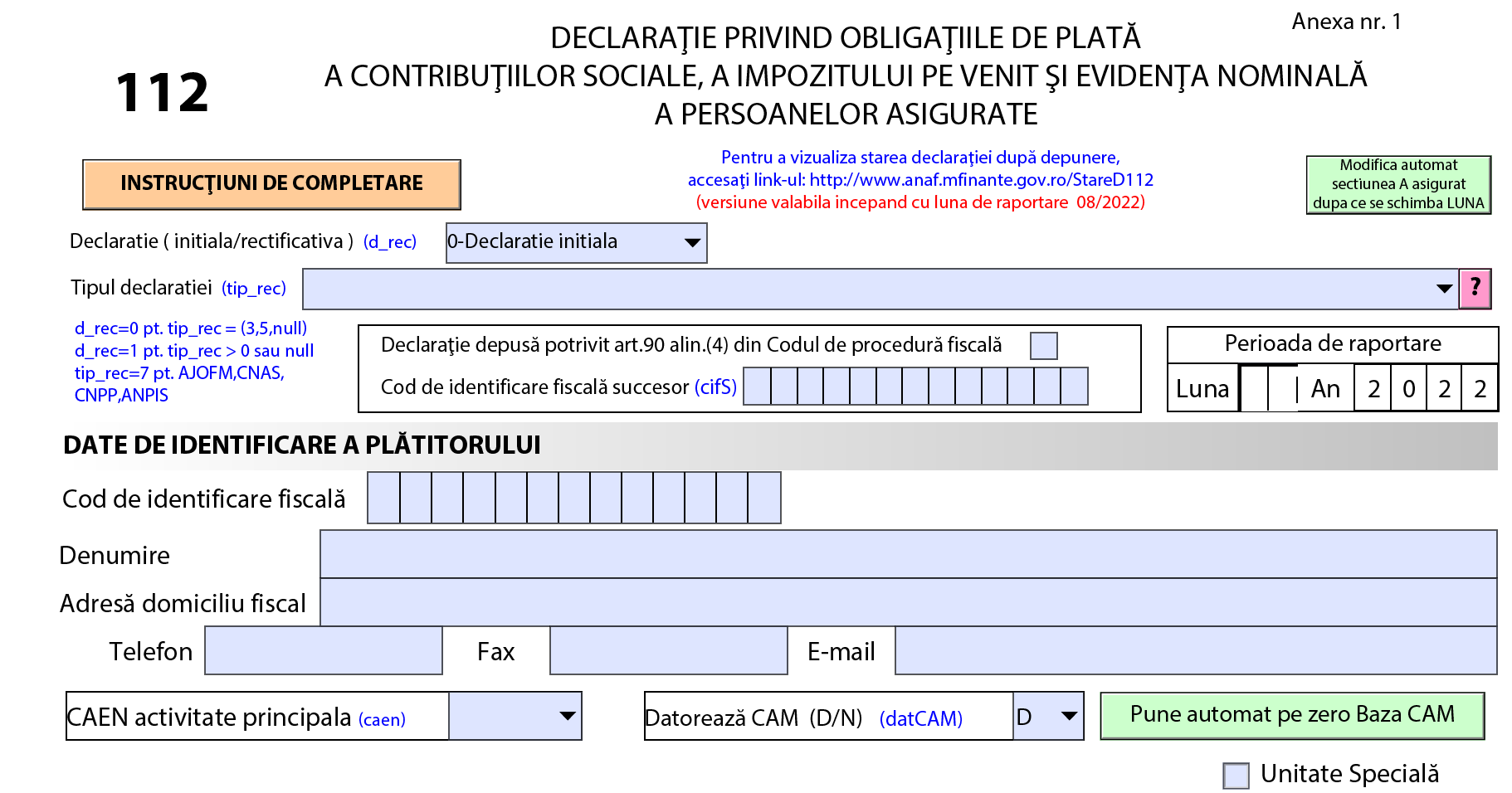

Incepand cu luna ianuarie 2023 ce avantaje in natura sau/si venituri neimpozabile se declara in declaratia 112?

Raspuns: Conform de Instructiunilor de a „Declaratiei privind obligatiile de plata a contributiilor sociale, impozitului pe venit si evidenta nominala a persoanelor asigurate aprobate prin Ordinul nr. 1.667/2.194/772/4.079/2022:

c) Randul 8.3. "Avantaje in bani si in natura, din care" – se completeaza cu totalul avantajelor impozabile, in bani sau in natura, primite de persoana fizica in legatura cu o activitate dependenta, precum si cu avantajele primite de la terti ca urmare a unei relatii contractuale intre parti. Fac exceptie avantajele neimpozabile prevazute la art. 76 alin. (4) din Codul fiscal.

• Randul 8.3.1. "Contravaloarea tichetelor de masa, acordate potrivit legii" - se completeaza cu valoarea tichetelor de masa, acordate salariatilor potrivit legii. –

Marea Carte Verde a Monografiilor Contabile 2026

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

DECLARATIA 112 a fost actualizata. Ultima versiune poate fi descarcata aiciD112 in 2024. Cum se completeaza formularul din punct de vedere al programului de lucruDeclararea veniturilor obtinute prin hotarari judecatoresti irevocabileEtapa obligatorie dupa depunerea Declaratiei 112Contribuabilii trebuie sa depuna 10 declaratii fiscale pana pe 25 februarie 2022Ultimele articole

Esti administrator sau contabil de asociatie de proprietari? Iata ce risti daca nu cunosti la zi Legea nr. 196/2018DECLARATIA 112 se modifica de la 1 iulie 2026. ANAF a publicat in MO noul formularExamen Consultant Fiscal 31 octombrie 2026: Exemple de intrebari si raspunsuri cu trimitere la cadrul legislativDeclarare punct de lucru de la 1 ianuarie 2026. Inregistrare prin D060, documente necesare si amenziTermen depunere declaratii decembrie 2025. Ce obligatii ai pana la final de anArticole similare

Trecere de la impozit pe profit la microintreprindere. Tratament cheltuieli cu amortizareaAVANTAJE IN NATURA. Ce impozite se retin si ce alte obligatii fiscale apar?Ce tratament fiscal aplicam pentru tichetele cadou redistribuite propriilor angajati?Decontarile in practica: cele mai frecvente provocari si cum sa le evitiCum incadram corect voucherele in categoria cheltuielilor sociale?Ultimele articole

Firme care organizeaza petreceri de Craciun. Care este tratamentul fiscal in acest caz?Ce sunt cheltuielile sociale si ce trebuie sa stie companiile despre aceste tipuri de cheltuieliStrategii istete si perfect legale pentru a plati taxe si impozite MINIME!Avantaje acordate salariatilor pe perioada suspendarii contractelor individuale de muncaAvantajele in natura privind utilizarea in folos personal a autoturismelor de serviciu, eliminate (proiect de OG)Articole similare

Calculul si declararea impozitului pe profit pentru organizatiile nonprofit. Cum procedam?Rezerva legala si impozitul pe profit. Care sunt inregistrarile contabile corecte?Avantajele contractului de mandat pentru firme si microintreprinderiTratamentul fiscal al cheltuielilor cu testele Covid suportate de angajator pentru salariatEste OFICIAL: Termenul pentru depunerea Declaratiei Unice si a Formularului 230 se AMANA!Ultimele articole

Plafoanele fiscale din 2026 de care trebuie sa tii contAmnistie fiscala. Cum sa aplicati amnistia fiscala OUG 107/2024 pentru obligatii pe anul 2025Impozitul pe profit. Poti declara in D100 impozit zero?Impozitarea tichetelor cadou. Reglementari cheie si studii de caz practiceImpozit pe profit ERONAT. Firmele au la dispozitie 2 metode pentru a corecta situatiaSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA