Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

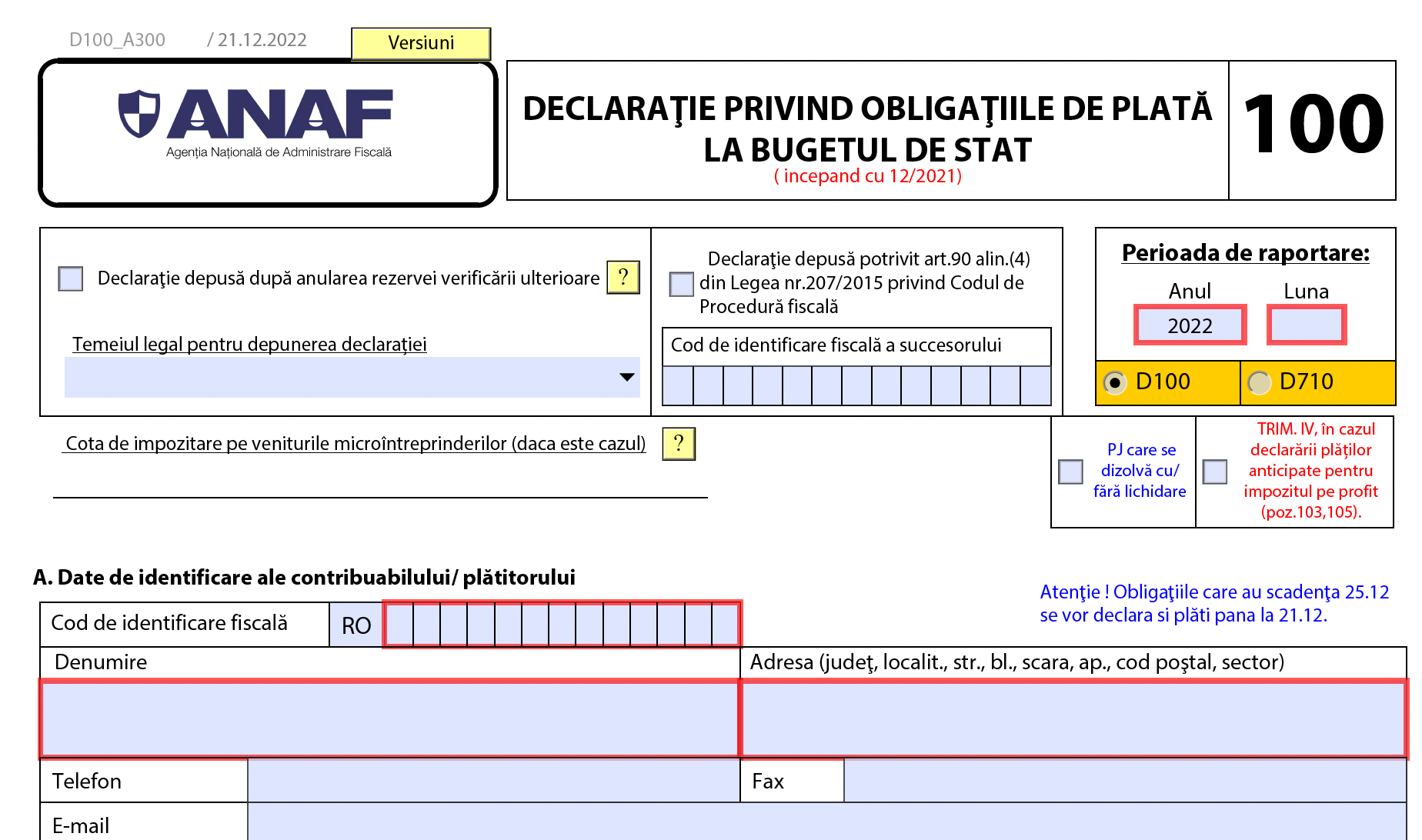

Conform legislatiei in vigoare, asa cum predeve Legea 153/2020, termenul limita de depunere a declaratiilor D 100 pentru trimestrul IV 2022 si D 101 pentru anul 2022 se implineste pe data de 26 iunie 2023.

Administratia Judeteana a Finantelor Publice Vrancea reaminteste contribuabililor persoane juridice ca, pe perioada aplicarii prevederilor art. I din Ordonanta de urgenta a Guvernului nr. 153/2020 pentru instituirea unor masuri fiscale de stimulare a mentinerii/cresterii capitalurilor proprii, precum si pentru completarea unor acte normative (2021-2025), termenele pentru depunerea declaratiilor aferente anului 2022 sunt cele prevazute la art. I alin. (13) din acest act normativ si anume:

• pentru contribuabilii platitori de impozit pe profit, prin derogare de la prevederile art. 41 si 42 din Codul fiscal, termenul pentru depunerea declaratiei anuale privind impozitul pe profit (formular 101 - Declaratie privind impozitul pe profit) si plata impozitului pe profit aferent anului fiscal 2022 este pana la data de 26 iunie 2023 inclusiv, iar pentru contribuabilii care intra sub incidenta prevederilor art. 16 alin.(5) din Codul fiscal pana la data de 25 a celei de-a sasea luni, inclusiv, de la inchiderea anului fiscal modificat;

• pentru contribuabilii platitori de impozit pe veniturile microintreprinderilor, prin derogare de la prevederile art. 56 din Codul fiscal, termenul pentru depunerea declaratiei aferente trimestrului IV 2022 (formular 100 - Declaratie privind obligatiile de plata la bugetul de stat) si plata impozitului aferent acestui trimestru este pana la data de 26 iunie 2023 inclusiv;

• pentru platitorii de impozit specific unor activitati, prin derogare de la prevederile art. 8 din Legea nr. 170/2016, cu completarile ulterioare, termenul pentru depunerea declaratiei aferente semestrului II 2022 (formular 100 - Declaratie privind obligatiile de plata la bugetul de stat) si plata impozitului aferent acestui semestru este pana la data de 26 iunie 2023.

Planul de conturi general Functiunea si corespondenta conturilor

Registrul de Evidenta Fiscala PFA

Operare SAGA Exemple practice si recomandari

Modificari importante in Codul fiscal!

Descarcati GRATUIT Raportul Special realizat de specialisti

Modificari FISCALE aduse de Legea Austeritatii. Explicatii si Exemple

Articole similare

Declaratia 100. Impozitul pe constructii pentru 2025 se poate declara in D100?Impozitul pe dividende trebuie achitat pana pe 25 ianuarie 2024 in cazul dividendelor neplatite in 2023Microintreprindere, decizie dizolvare cu lichidare. Depunere declaratie 100Declaratia 100 depusa eronat. Se completeaza D710 rectificativa? Analiza cu Ionut JingaDeclaratia 100 in 2023. Nomenclatorul obligatiilor de plata la bugetul de stat a fost completat cu doua noi pozitiiUltimele articole

D100 ANAF. Mai poate fi depusa rectificativa D100 daca bilantul a fost trimis?Impozit pe profit declarat eronat. Pe langa D101 trebuie sa depui si D100 in 2025?Declaratii ANAF. D100, D101 si D177 se depun pana pe 25 iunie si in 2025Impozit chirii 2025. Cum trebuie completate D100 si D205 de catre firmeTaxa pe stalp 2025: Noile formulare 100 si 710, obligatorii pentru declararea impozituluiArticole similare

[RECTIFICATIVA D101] Cum poti corecta greselile din declaratiile de profit si reglementari cheieImpozit pe profit declarat eronat. Pe langa D101 trebuie sa depui si D100 in 2025?Studiu de caz: Incidenta contului 711 asupra impozitului pe profit. Cum facem monografia contabila?Cum se face recuperarea pierderilor fiscale anterioare si dupa 1 ianuarie 2024Declarare eroanata a impozitului pe profitUltimele articole

Declaratia 101. Cum sa o completati daca treceti de la impozit micro la impozit pe profit in 2025Impozit dividende. 3 intrebari si explicatiile specialistului daca incasati dividende in UEImpozitul pe profit inregistrat ERONAT. Cum sa raspundeti la Notificarea de conformareImpozit pe profit. EXEMPLU util de calul pentru profitul aferent trim. III 2025D700 ANAF. Termen limita + conditii pentru firmele care vor sa revina la anul fiscal calendaristicArticole similare

Calendar ANAF 2023. Contribuabilii trebuie sa depuna 10 declaratii fiscale importante pana pe 25 iulieCe declaratii trebuie sa depuna pana pe 7 aprilie 2023 contribuabilii inregistrati in scop de TVA care utilizeaza ca perioada fiscala trimestrul?Reminder ANAF! 25 mai, termen limita pentru depunerea a 10 declaratii fiscale importantePana pe 27 martie 2023 trebuie depusa D107 de catre firmele platitoare de impozit pe profitCalendar ANAF: Care este primul termen limita important din octombrie 2024Ultimele articole

Declaratia 150. Termen de depunere si cele 12 etape pentru transmiterea declaratiilor electroniceCalendar obligatii fiscale. Pana pe 28 februarie 2025 trebuie depuse 3 declaratii importanteVineri, 25 octombrie 2024, termenul limita de depunere a unor declaratii fiscale importanteLuni, 30 septembrie 2024, termen limita pentru depunerea D216Reminder! Care Este Termenul pentru Depunerea Bilantului in 2024Articole similare

Diminuare impozit specific cu contravaloarea casei de marcat. Cine beneficiaza de aceasta facilitate?LEGEA 153/2020: Operatorii economici pot deduce contravaloarea caselor de marcat electronice din impozitul datoratDeducerea sponsorizarilor si bonificatii la plata impozitului pe veniturile microintreprinderilorPFA-urile si firmele pot sa isi scada cheltuielile cu casele de marcat din impozitul pe profit si in 2022Achizitionare case de marcat fiscale. Deducerea contravaloarii din impozitul pe profit (LEGEA 153/2020)Sfaturi de la experti

Intrebare: Daca o microintreprindere depaseste plafonul de 250.000 euro la 30.09.2025, adica are venituri cumulate de 1.258.000 lei la 30.09.2025, trece la impozit pe profit? Ce curs euro se foloseste la calcularea plafonului si in cat timp...

vezi AICI raspunsul specialistilor <<

Calcul deduceri fiscale aferente profitului reinvestit

Intrebare: O societate vrea sa aplice scutirea pentru profit reinvestit in T3. Datele sunt urmatoarele:

Investitie activ: 45.929,90 lei

Profit brut (cont 121): 64.502,90 lei

Profit impozabil: 81.596,21 lei

Impozit pe profit: 13.055,39 lei

In...

vezi AICI raspunsul specialistilor <<

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal 2025Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii 2025Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii 2025Monitorul oficialCodul civilCodul penal 2025Legislatie TVA