Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

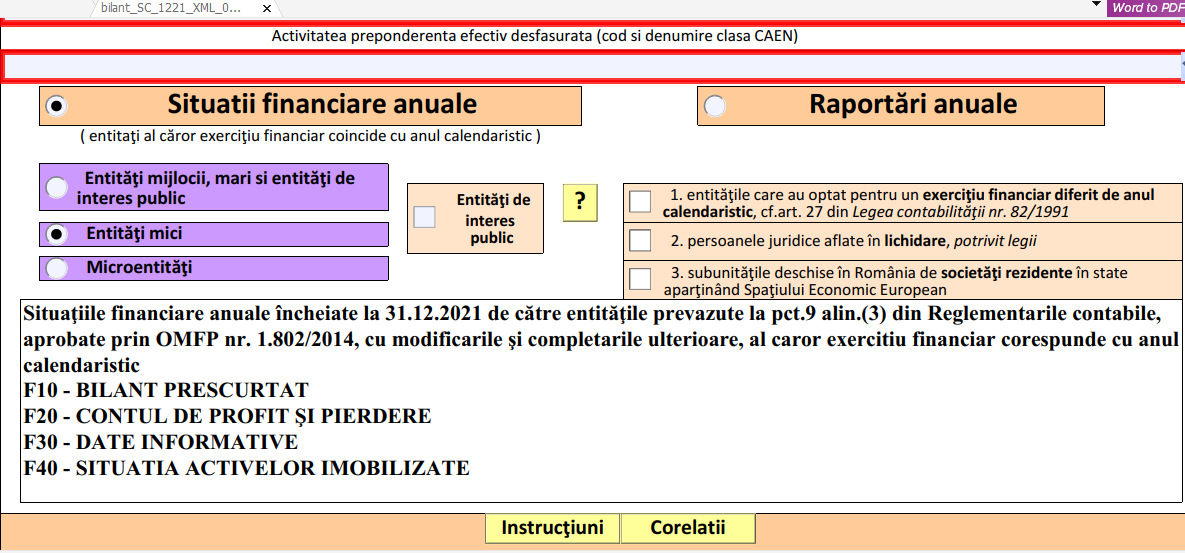

UPDATE 18 martie 2022. ANAF a actualizat in data de 16 martie 2022 PDF-ul inteligent pentru generarea S1002, S1003, S1005 (Situatii financiare anuale la 31.12.2021)

S1002, S1003, S1005 - Situatii financiare anuale la 31 decembrie 2021 de entitatile al caror exercitiu financiar coincide cu anul calendaristic, conform Ordinului 85/2022.

Ordinul 85/2022 privind principalele aspecte legate de intocmirea si depunerea situatiilor financiare anuale si a raportarilor contabile anuale ale operatorilor economici la unitatile teritoriale ale Ministerului Finantelor, precum si pentru reglementarea unor aspecte contabile a fost publicat in Monitorul Oficial nr.100 din 1 februarie 2022. Detalii AICI>>

Pentru a descarca Soft A, click AICI>>

UPDATE februarie 2021

Pe site-ul Agentiei Nationale de Administrare Fiscala (ANAF) a fost actualizat PDF-ul inteligent – S1001 – S1003 – S1005 -Situatii financiare anuale la 31 decembrie 2020 intocmite de catre entitatile al caror exercitiu financiar coincide cu anul calendaristic, prevazute la pct. 1.1 din Anexa nr. 1 la OMF nr. 58/14.01.2021 privind principalele aspecte legate de intocmirea si depunerea situatiilor financiare anuale si a raportarilor contabile anuale ale operatorilor economici la unitatile teritoriale ale Ministerului Finantelor, precum si pentru modificarea si completarea unor reglementari contabile.

Potrivit art. 185 din Legea societatilor nr. 31/1990, republicata, cu modificarile si completarile ulterioare, consiliul de administratie, respectiv directoratul, este obligat sa depuna la unitatile teritoriale ale Ministerului Finantelor Publice, in format hartie si in format electronic sau numai in forma electronica pe portalul www.e-guvernare.ro, avand atasata o semnatura electronica extinsa, situatiile financiare anuale, raportul lor, raportul cenzorilor sau raportul auditorilor financiari, dupa caz.

Formatul electronic al situatiilor financiare anuale la 31 decembrie 2019, generat prin programele de asistenta, consta intr-un fisier PDF avand atasat un fisier xml (care contine formularele cod 10, cod 20, cod 30 si cod 40), la care trebuie atasat si un fisier cu extensia zip.

Cartea Verde a Contabilitatii 2026

Calendarul contabilului vesel 2026

Manualul Contabilului Incepator - stick USB

Fisierul cu extensia zip va contine documentele cerute de lege (de exemplu: note explicative la situatiile financiare anuale, situatia modificarilor capitalului propriu si situatia fluxurilor de numerar, dupa caz; raportul administratorilor; raportul de audit sau raportul comisiei de cenzori, dupa caz; propunerea de distribuire a profitului sau de acoperire a pierderii contabile; declaratia scrisa a persoanelor prevazute la art. 10 alin. (1) din legea contabilitatii, prin care isi asuma raspunderea pentru intocmirea situatiilor financiare anuale) scanate alb-negru, lizibil, si cu o rezolutie care sa permita incadrarea in limita a 10 MB a fisierului PDF la care este atasat fisierul zip. Fisierul zip atasat situatiilor financiare anuale nu va contine parola.

Pentru a descarca Soft A, click AICI.

Pentru a descarca Soft J- S1002, click AICI.

Pentru a descarca Soft J- S1003, click AICI.

Pentru a descarca Soft J- S1004, click AICI.

Pentru a descarca Soft J- S1005, click AICI.

Articol initial:

Pe site-ul Agentiei Nationale de Administrare Fiscala (ANAF) a fost actualizat PDF-ul inteligent – S1014 – S1015 – Situatii financiare la 31 decembrie 2018 in conformitate cu Reglementarile contabile pentru persoanele juridice fara scop patrimonial, aprobate prin OMFP nr. 3103/2017, precum si cu OMFP nr. 10/03.01.2019.

Entitati raportoare

ANAF atrage atentia asupra faptului ca in recipise vor aparea codurile S1014, S1016, S1062, S1064, S1066, S1068 (bilant lung) sau S1015, S1017, S1063, S1065, S1067, S1069 (bilant prescurtat).

Situatiile financiare la 31 decembrie 2018 se depun la unitatile teritoriale ale Ministerului Finantelor Publice in format hartie si in format electronic sau se transmit in format electronic, avand atasata o semnatura electronica extinsa, in termen de 120 de zile de la incheierea exercitiului financiar.

Formatul electronic al situatiilor financiare anuale si al situatiilor financiare anuale simplificate se obtine prin folosirea programului de asistenta elaborat de Ministerul Finantelor Publice, cu ajutorul caruia se genereaza un fisier de tip PDF avand atasat un fisier xml si un fisier cu extensia zip.

Fisierul cu extensia zip va contine raportul administratorilor, raportul de audit sau raportul comisiei de cenzori, dupa caz, procesul–verbal al adunarii generale privind aprobarea situatiilor financiare anuale, precum si declaratia prevazuta la pct. 12 din precizari, scanate alb-negru, lizibil, si cu o rezolutie care sa permita incadrarea in limita a 9,5 MB a fisierului PDF la care este atasat fisierul zip. Fisierul zip atasat situatiilor financiare anuale nu va contine parola.

Pentru Structura fisier XML pentru bilant prescurtat an 2018, click AICI

Pentru Bilant ONG-uri - Structura fisier XML pentru bilant lung an 2018, click AICI

Citeste si:

Corectia erorilor din raportarea contabila semestriala

Exercitiu financiar diferit. Care sunt raportarile contabile anuale?

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Declaratiile rectificative nu pot modifica bilanturile depuse! Corectarea D101Articole similare

Speta zilei. La depunerea raportarilor contabile la 30 iunie 2021 se ataseaza si arhivele-fisierele ZIP?Situatii financiare anuale. Ce trebuie sa stii despre corectarea lor [PROCEDURA] si studiu de caz practicIntocmirea raportarilor contabile - Nou termen limita de depunere pentru operatorii economici (Proiect de Ordin MFP)Cine semneaza raportarile contabile la 30 iunie 2021RAPORTARI CONTABILE la 30 iunie 2024. Ce formulare importante trebuie sa depunetiUltimele articole

Eliminarea raportarilor contabile semestriale in 2026: simplificare administrativa sau doar o masura temporara?RAPORTARI CONTABILE la 30 iunie: ANAF impune noi reguli si sanctiuni de pana la 4.500 leiCifra de afaceri. Termen RAPORTARI CONTABILE semestriale in 2025 pentru firmele care depasesc plafonulSituatii financiare anuale 2025. PDF-ul inteligent a fost actualizat pentru toate firmele, cu exceptia microentitatilorSemnare bilant anual. Conform OUG 138/2024, este necesara si semnatura reprezentantului legal al firmeiArticole similare

2 mai, termen pentru situatiile financiare anuale ale unor entitatiAnaliza zilei cu Irina Dumitrescu: Optiunea pentru un exercitiu financiar diferit de anul calendaristicSituatii financiare pentru 2024. Modificari importante aduse prin Ordinul 107/2025Modificari importante pentru microintreprinderi. Se schimba sistemul de raportare financiaraANAF a actualizat PDF-ul inteligent pentru descarcarea bilantului ONG la 31.12.2020Ultimele articole

Situatii financiare anuale 2025. PDF-ul inteligent a fost actualizat pentru toate firmele, cu exceptia microentitatilorSituatii financiare anuale: Pana cand pot fi depuse situatiile financiare corectate?Cerinte privind intocmirea si depunerea situatiilor financiare anuale, conform Ordinului 4268/2022Cerinte de intocmire a situatiilor financiare anuale pentru entitatile care aplica Ordinul nr.1802/2014Situatii financiare anuale in 2022: au fost introduse 4 conturi noi (Ordinul 85/2022)Articole similare

Ordinul 1779/2022: Au fost modificate Normele privind aplicarea scutirii de TVA prevazute de Legea 227/2015Ordinul 2068/2020 modifica si completeaza mecanismul de transfer al granturilor pentru sustinerea IMM-urilorVesti bune pentru circa 1.000 de intreprinderi nou-infiintateLegea notarilor publici s-a modificat! Vezi ce e nouDeclaratia 150. Ce modificari au fost aduse formularului prin Ordinul 2213/2025Ultimele articole

[GHID] Diminuarea capitalului social pentru acoperirea pierderilor contabile: tratament fiscal, inregistrare contabila si documente necesare la ONRCLichidarea voluntara a societatii cu asociat unic persoana juridica: tratamentul fiscal al vanzarii terenului, compensarii creantelor si obligatiile declarativeANAF a descoperit o noua frauda fiscala privind deducerea nelegala a TVA, transferuri intre firme afiliate si taxe neachitateSchimb de terenuri: tratament fiscal, regim TVA, monografii contabileInchiriezi pe Airbnb sau Booking? ANAF te controleaza-ce risti daca nu declari veniturileArticole similare

Garda Financiara schimba saptamanal comisarii de la vamiANAF pune in aplicare cele 4 reguli noi privind dividendele si imprumuturile: amenzi de pana la 300.000 leiANAF a publicat instructiunile de completare a formularului 09730 septembrie 2021- termenul scadent pentru depunerea cererii de esalonare la plata simplificataO noua amnistie fiscala: datoriile cu termen la 30 iunie 2017 vor fi scutite de penalitatiUltimele articole

ANAF a descoperit o noua frauda fiscala privind deducerea nelegala a TVA, transferuri intre firme afiliate si taxe neachitateInchiriezi pe Airbnb sau Booking? ANAF te controleaza-ce risti daca nu declari veniturileImprumut de la o societate afiliata nerezidenta: obligatia de raportare la BNR, aspecte fiscale si monografia contabilaProiecte de ordin ANAF privind regulile de inscriere in Registrele RO e-Factura obligatoriu si optionalDeclaratii fiscale ce trebuie depuse in a doua parte a lunii iulie: la ce trebuie sa fii atent!Sfaturi de la experti

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA