Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

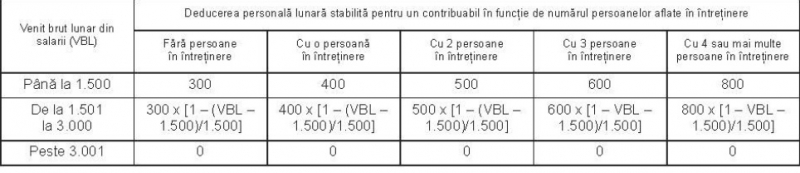

Va informam ca a fost publicat OMFP 52/2016 privind aprobarea calculatorului pentru determinarea deducerilor personale lunare pentru contribuabilii care realizeaza venituri din salarii la functia de baza, incepand cu luna ianuarie 2016, potrivit prevederilor art. 77 alin. (2) si ale art. 66 din Legea 227/2015 privind Codul fiscal.

In temeiu art. 10 alin. (4) din Hotararea Guvernului 34/2009 privind organizarea si functionarea Ministerului Finantelor Publice, cu modificarile si completarile ulterioare,

avand in vedere prevederile art. 77 alin. (2) si ale art. 66 din Legea nr. 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare,

ministrul finantelor publice emite urmatorul ordin:

Art. 1.

Se aproba calculatorul pentru determinarea deducerilor personale lunare pentru contribuabilii care realizeaza venituri din salarii la functia de baza, incepand cu luna ianuarie 2016, stabilit potrivit prevederilor art. 77 alin. (2) si ale art. 66 din Legea 227/2015 privind Codul fiscal, cu modificarile si completarile ulterioare.

Art. 2.

Calculatorul prevazut la art. 1 este cuprins in anexa care face parte integranta din prezentul ordin.

Manualul Contabilului Incepator - stick USB

Declaratia Unica 2026 Impozit pe venit Contributii CAS si CASS

ChatGPT pentru contabili Ghid Practic cu prompturi si aplicatii reale

Art. 3. La calculul deducerilor personale lunare degresive potrivit art. 1, in functie de venitul brut lunar din salarii si de numarul de persoane aflate in intretinerea contribuabilului, s-a utilizat urmatorul algoritm de calcul:

Art. 4 - Pentru stabilirea deducerilor personale potrivit art. 3, venitul brut lunar din salarii se rotunjeste la nivel de leu, fara subdiviziuni, prin rotunjire la leu pentru fractiunile de peste 50 de bani inclusiv si prin neglijarea fractiunilor de pana la 50 de bani.

Art. 5 - Sumele reprezentand deducerile personale potrivit art. 2 si 3 pentru venitul brut lunar din salarii cuprins intre 1.501 si 3.000 lei sunt calculate prin rotunjire la 10 lei, in sensul ca fractiunile sub 10 lei se majoreaza la 10 lei.

Art. 6 - Prin venituri din salarii realizate incepand cu luna ianuarie 2016 se intelege orice suma primita sub forma de salarii incepand cu data de 1 ianuarie 2016, cu exceptia platilor reprezentand lichidarea pe luna decembrie 2015.

Art. 7 - La data intrarii in vigoare a prezentului ordin, Ordinul ministrului finantelor publice 1016/2005 privind aprobarea deducerilor personale lunare pentru contribuabilii care realizeaza venituri din salarii la functia de baza, incepand cu luna iulie 2005, potrivit prevederilor Legii 571/2003 privind Codul fiscal si ale Legii 348/2004 privind denominarea monedei nationale, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 668 din 27 iulie 2005, se abroga.

Art. 8 - Prezentul ordin se publica in Monitorul Oficial al Romaniei, Partea I.

Aici puteti consulta anexa integrata.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Declaratia 205 in 2014. Ce trebuie sa stim privind depunerea si completarea formularului?Titlul III, Capitolul 3Protectia datelor in cazul angajatilorDeclarare coasigurati. Cand se pot face DEDUCERI PERSONALE?Impactul ultimelor modificari legislative asupra salarizariiUltimele articole

Deducere personala pentru copiii majori ai angajatilorScrisoare deschisa a profesionistilor independenti privind impozitarea drepturilor de autor si a activitatilor independente din 2018Codul fiscal se modifica. Taxa de solidaritate, forma ascunsa si majorataIn atentia firmelor: Contributii sociale datorate pentru un contract de mandatCare e solutia pentru reducerea reala a fiscalitatii la salariati?Articole similare

Zoom fiscal: Noutati 2016 privind deducerea personalaArticole similare

Codul fiscal se modifica din nou. Ce facilitati fiscale sunt destinate mediului de afaceri?Plata CAS de catre persoanele fara venituri va fi optionalaPeste 30 de noutati cu implicatii fiscale majore au fost aduse de OG 8/2021 si OG 11/2021. Explicatii + spete practiceOUG 41/2016 obliga institutiile publice sa primeasca si copii electronice pentru diverse acte, inclusiv cartea de identitateTitlul I, Capitolul 3Ultimele articole

Esti administrator sau contabil de asociatie de proprietari? Iata ce risti daca nu cunosti la zi Legea nr. 196/2018Ai suspendat activitatea SRL-ului sau PFA-ului? Iata ce greseli trebuie sa eviti in aceasta perioadaCum realizezi bugete eficiente pentru firma si eviti problemele de cash-flowDigitalizarea fiscala si controlul riscului: cum poate QuickConta.ro sa sustina conformarea si organizarea fluxurilor financiareDe ce este importanta invatarea continua in domeniul contabilitatiiArticole similare

PFA. Cum procedam in ce priveste cumulul cu venituri din salarii?Venituri obtinute din arenda. Ce obligatii declarative si de plata avem?Formularele 402 si 403 se modifica. Venituri din salariiDeclararea impozitului pe venit se modifica. Declaratia 205 preia functia fiselor fiscaleNorme in vigoare. Explicam definirea veniturilor din salariiUltimele articole

Tichete cadou oferite de angajatori salariatilor de sarbatori. Declaratii si facilitatiArticole similare

Pretul alimentelor, la minimul ultimilor doi ani! Uleiul vegetal si lactatele, intre produsele cu cele mai mari scaderiCodul fiscal si cel de procedura fiscala se modifica! Ce schimbari se aplica din 2017?Noile contracte de munca, din 2018, incheiate cu persoane cu dizabilitati si obligatiile angajatoruluiGuvernul a sesizat CCR si a prezentat obiectii fata de majorarea cu 150% a salariilor de baza ale personalului din Ministerul TransporturilorIntalnirile organizate de ANAF in vederea indrumarii contribuabililor cu privire la obligatiile fiscale (iulie 2019 )Ultimele articole

Noile reguli pentru acordurile de pret in avans. Ce aduce Ordinul 827/2026 si cum poate fi folosit rollback-ul pentru perioade fiscale anterioareDosarul preturilor de transfer se schimba radical: noi praguri de semnificatieMasuri de simplificare pentru retururi intracomunitare: ce sunt si cum se inregistreaza in contabilitateANAF anunta CONTROALE MASIVE in Dosarul preturilor de transfer! Cum sa eviti amenzi de mii de euroANAF modifica formularul 100 pentru a introduce o noua taxa. Ce contribuabili sunt vizatiSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA