Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

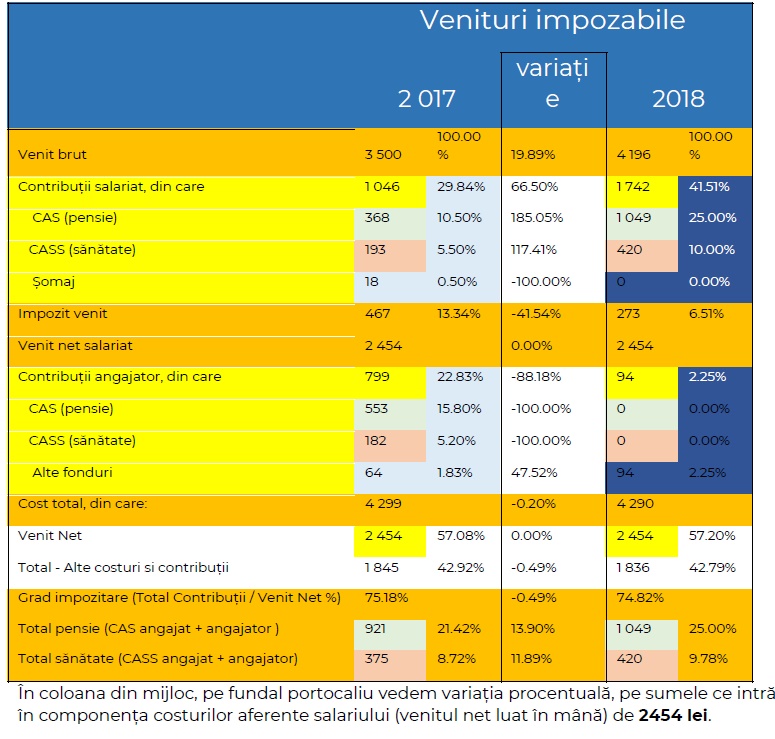

Modificarile legislative intrate in vigoare incepand cu 1 ianuarie 2018 presupun migrarea contributiilor la fondurile de pensii (CAS) si la fondul asigurarilor de sanatate (CASS) dinspre angajator catre angajat si o noua formula de calcul ce tine cont de deduceri personale pentru venituri nete sub 3600 Lei.

Pentru a intelege mai exact care va fi impactul acestor modificari va propunem sa analizam impreuna cum se schimba (2018 versus 2017) elementele de baza care intra in calcului salariului. Am ales un salariat care are un venit net mediu lunar de 2454 Lei, un salariu pentru care se mai si aplica o serie de deduceri personale conform noii grile de calcul. Pentru a determina elementele componente am folosit programul de salarizare dezvoltat de Transart.

Ghid complet Impozitul pe venit si contributiile sociale

Cartea verde a contabilitatii 2026

PFA II IF Taxe Impozite Deduceri Contributii 2026

Presupunem ca acest venit net ramane neschimbat in marea majoritate a cazurilor, fiindca este putin probabil ca angajatorul sa scada valoarea salariului la renegocierea obligatorie (prin noile reglementari) cu fiecare salariat.

Ce este demn de remarcat in acest scenariu?

1) Aferent aceluiasi venit net de 2454 lei, venitul brut creste cu 19,89%, de la 3500 lei in 2017 la 4196 lei in 2018. imi si imaginez deja anunturile cu statisticile nationale la final de exercitiu fiscal 2018 prin care se vor anunta in Romania a avut loc cea mai mare crestere de salarii din Uniunea Europeana.

2) Contributia la pensie creste, cea totala care cumuleaza partea angajatului cu cea angajatorului creste in valoare absoluta de la 921 lei in 2017 la 1049 lei in 2018, ceea ce procentual inseamna o crestere de 13,9% . Cu alte cuvinte, mai multi bani la fondul de pensii, astfel incat sa poata fi platite acum atat pensiile parintilor nostri cat si cele speciale.

3) Contributia la sanatate creste - atat in valoare absoluta de la 375 Lei in 2017 la 420 Lei in 2018, adica o crestere procentuala de 11,89%. Cu alte cuvinte mai multi bani colectati pentru sanatate, deci cel putin teoretic sanse sporite ca ceva bun sa se intample si in acest domeniu.

4) Rata de impozitare a angajatorului scade nesemnificativ (0,49%) de la 75,18% la 74,82%. Vorbim aici de indicatorul construit ca raport intre totalul taxelor pe care un angajator trebuie sa le plateasca si venitul net al acestuia. Practic total contributii scade de la 1845 lei in 2017 la 1836 lei in 2018, pentru acelasi venit net, adica 2454 lei primiti de angajat.

Cu alte cuvinte, desi pare sa avem de-a face cu o schimbare relativ minora - mutarea contributiilor dintr-o parte in alta, la o analiza mai atenta impactul acesteia este major si pe termen lung – pe cativa indicatorii statistici care conteaza la nivel national. Pare a fi o miscare extrem de inteligenta, cu multiple beneficii pentru angajati.

O astfel de reglementare buna pe domeniul fiscalitatii poate compensa derapajul din zona coruptiei si justitiei? Va las pe dumneavoastra sa judecati.

Sursa: Transart Romania

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Calendar ANAF. 10 declaratii trebuie depuse la fisc pana pe 27 mai 2024Ordin ANAF: Procedura de predare-primire a informatiilor si/sau documentelor privind creantele fiscale ale sediilor secundareCAS si CASS pentru platitorii de venit. EXEMPLU calcul plafon pentru anul 2020Veniturile lunare ale unei gospodarii au fost in medie de 3.250 lei, iar cheltuielile de aproape 90% din venituriTaxe PFA: Ce impozite si contributii plateste un PFA in 2023?Ultimele articole

ANAF a descoperit o noua frauda fiscala privind deducerea nelegala a TVA, transferuri intre firme afiliate si taxe neachitateCand veniturile din SALARII obtinute din strainatate NU se declara in Romania?[Q&A]Contractul de mandat: obligatii fiscale, tichete, deduceri fiscale si medicina muncii pentru administratoriEsti administrator sau contabil de asociatie de proprietari? Iata ce risti daca nu cunosti la zi Legea nr. 196/2018Stii ce obligatii ai ca administrator sau contabil al unei asociatii de proprietari in 2026?Articole similare

MONOGRAFIE contabila pentru inCASarile in numerar prin CASa de marcat si prin POSImpozit nerezidenti. Cum efectuam procedura de vanzare parti sociale?Noi reglementari privind ordinul de plata pentru trezoreria statului. Un nou ordin de plata - Ordinul de plata multiplu electronicNoul formular 394. Acordul cu privire la consultarea de catre parteneri a informatiilor declarateLegea 163/2018: Repartizare dividende din profitul inregistrat in anul curentUltimele articole

Inchiriezi pe Airbnb sau Booking? ANAF te controleaza-ce risti daca nu declari veniturileInregistrarea in contabilitate a vanzarilor zilnice de marfa pe baza Raportului Z, la o gestiune cantitativ-valoricaAsociatia de proprietari are OBLIGATIA de inscriere in Registrul RO e-Factura si de emitere facturi fiscale?Salariat, PFA sau SRL? Inainte sa iei decizia, calculeaza corect cu cati bani ramai de faptGhidul freelancerului: cum gestionezi eficient trecerea la o activitate independentaArticole similare

Video: Impozitarea salariilor in 2018 - Monografie salarii part time sub salariul minim[INFOGRAFIC] PFA sau SRL 2024. Ce tip de firma este mai avantajosContributia de sanatate pentru venituri din chirii si dividendeDeclaratia Unica 2021, noi modificari privind recalcularea contributiilor sociale in cursul anuluiDin 2018 se majoreaza salariul brut pe economieUltimele articole

Inchiriezi pe Airbnb sau Booking? ANAF te controleaza-ce risti daca nu declari veniturileSalariat, PFA sau SRL? Inainte sa iei decizia, calculeaza corect cu cati bani ramai de faptParticiparea angajatilor la profit in limita a 15% din profitul brut. Regim fiscal redus, conditii de aplicare si tratament contabilCum iti deschizi PFA pentru Bolt: ghid rapid, fara batai de capPlati compensatorii catre un fost salariat: tratament fiscal-contabil, inregistrari si declaratii obligatoriiArticole similare

ANAF - Agenda obligatiilor fiscale in luna august 2019PFA infiintata in 2022. Obligatii fiscale pentru incadrarea la norma de venit si plata CASSCompletarea declaratiei 101 pe anul 2009Achizitii de bunuri si/sau servicii. Ce inregistram in Declaratia 311?Codul Fiscal, modificat: Din 1 ianuarie 2024 ar putea fi introduse noi cerinte pentru prestatorii de servicii de plataUltimele articole

Dividende primite de o societate romana de la o filiala din Uniunea Europeana: cand sunt venituri neimpozabile?De la 26 iulie 2026 prosumatorii functioneaza sub un nou cadru legalLichidarea voluntara a societatii cu asociat unic persoana juridica: tratamentul fiscal al vanzarii terenului, compensarii creantelor si obligatiile declarativeANAF a descoperit o noua frauda fiscala privind deducerea nelegala a TVA, transferuri intre firme afiliate si taxe neachitateSchimb de terenuri: tratament fiscal, regim TVA, monografii contabileSfaturi de la experti

Subiectele saptamanii

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA