Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Transportul de marfa nu inseamna doar a deplasa bunurile, prin diferite mijloace de transport, de la un punct la altul. Acest proces implica si pregatirea mai multor documente, printre care si avizul de insotire a marfii, pentru ca transportul sa fie legal. In acest articol vom vedea cand este necesar si cum poate fi intocmit actul.

Avizul de insotire a marfii este documentul financiar-contabil utilizat in principal pentru insotirea bunurilor expediate in diverse scopuri, pe parcursul transportului.

Avizul de insotire este necesar in urmatoarele situatii:

Pentru a vedea intregul document, click AICI>>

Intrucat avizul de insotire a marfii este un document cu regim special intern de tiparire si numerotare, acesta se intocmeste prin procedurile proprii ale entitatii. Astfel, fiecare firma stabileste o procedura interna legata de numerotarea avizelor de insotire a marfii. Avizele pot fi intocmite electronic sau folosind formularele cu regim special.

Calendarul contabilului vesel 2026

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Operare SAGA Exemple practice si recomandari

Intocmirea avizului de insotire a marfii se face in doua sau mai multe exemplare, de catre unitatile care nu au posibilitatea intocmirii facturii in momentul livrarii produselor, marfurilor sau altor valori materiale, precum si in alte situatii stabilite de procedurile unitatii. Avizul se poate intocmi si pe baza dispozitiei de livrare, folosita pentru eliberarea din magazine a produselor, marfurilor sau a altor valori materiale destinate vanzarii, a bunurilor cedate cu titlu gratuit sau date pentru stimularea vanzarii (dupa caz) si sta la baza inregistrarii zilnice in fisa de magazine de catre gestionar, sau persoana desemnata, a cantitatilor de materiale intrate in gestiune si a inregistrarii in nota de receptie si constatare diferente a bunurilor materiale interne. Mentiuni ce pot sa apara pe aviz Se face mentiunea cauzei pentru care s-a intocmit avizul de insotire a marfii si nu factura. In avizul de insotire a marfii se va mentiona Fara factura (dupa caz), atunci cand se face transfer intre gestiunile aceleasi unitati, dispersate teritorial, precum si in cazul transportului bunurilor cedate cu titlu gratuit (mostre, testare, premii, materiale promotionale etc.) Pentru avizul de insotire a marfii emis pe valori materiale trimise pentru prelucrarea la terti se face mentiunea Pentru prelucrare la terti.

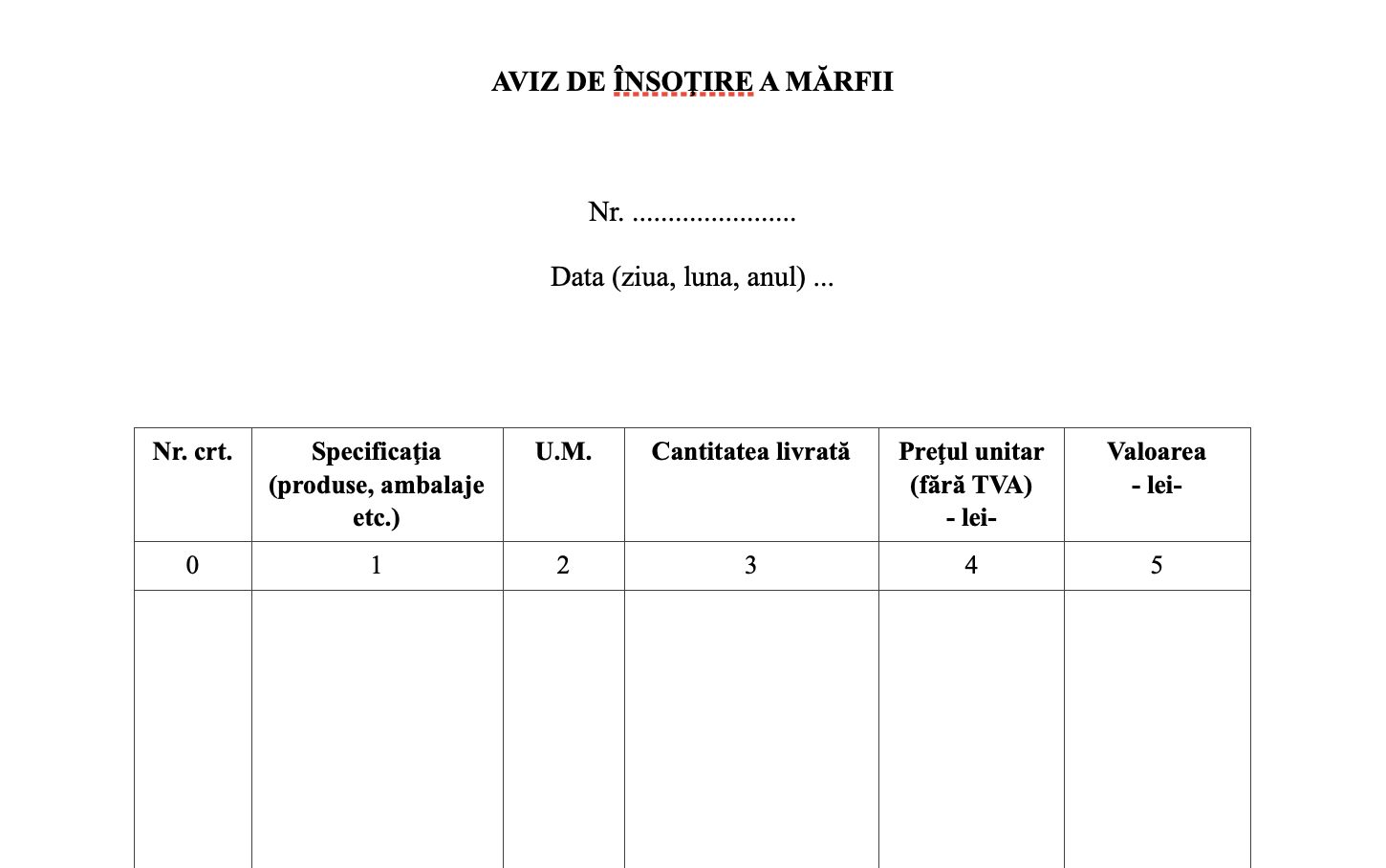

Datele ce trebuie sa le contina un aviz de insotire a marfii sunt:

Avizul de intocmire a marfii este valabil pe durata transportului, insa pe document vor trebui trecute data si ora cand a plecat transportul.

Intervalul de timp pentru care va fi valabil documentul se va stabili totusi cu aproximatie, in functie de mijlocul de transport cu care se face transportul, dar si de distanta care urmeaza a fi parcursa.

Colectia completa a documentelor dvs. contabile obligatorii conforme cu Ordinul 1.447 din 2 mai 2023 este AICI. Modele in format editabil, cu indicatii pentru completare, utilizare in circuit intern, livrare sau arhivare corecta, detalii>>

La pct. 11 din Anexa nr. 1, OMFP 2634/2015 Norme generale de intocmire si utilizare a documentellor financiar-contabile, se prevede ca:

“ In conditiile in care documentele financiar-contabile(documentele justificative si documentele contabile) sunt intocmite si preluate in contabilitate prin utilizarea sistemelor informatice de prelucrare automata a datelor, semnatura nu constituie element obligatoriu. In astfel de situatii trebuie sa se stabileasca prin proceduri proprii modalitati de identificare a persoanelor care au initiat, dispus si aprobat, dupa caz, efectuarea operatiunilor respective.” Conform OG 17/2015, persoanele fizice, persoanele juridice de drept privat si entitatile fara personalitate juridica NU mai au obligatia de a aplica stampila pe documentele depuse la institutiile statului. Conform art. V alin. (2) persoanele fizice, persoanele juridice de drept privat, precum si entitatile fara personalitate juridica nu au obligatia de a aplica stampila pe documente sau orice alte inscrisuri emise in relatia dintre acestea. Asadar, aplicarea stampilei nu mai este obligatorie incepand cu data de 23 iulie 2015. Desigur si prin OMFP 2634/2015 privind documentele financiar-contabile, care se aplica de la 01.01.2016, se elimina obligatia stampilarii documentelor financiar-contabile. Prin urmare, semnarea si stampilarea avizelor de insotire a marfii nu este obligatorie, daca acestea sunt intocmite si preluate in contabilitate prin utilizarea sistemelor informatice de prelucrare automata a datelor. In manualul de proceduri contabile din cadrul societatii, trebuie sa se stabileasca prin proceduri proprii, modalitati de identificare a persoanelor care au initiat, dispus si aprobat, avizele respective.

In baza avizului, dupa expedierea marfii, se va intocmi factura aferenta acestuia. Emiterea facturii se face cel tarziu la data de 15 a lunii urmatoare intocmirii avizului, cu referire la avizul care o precede. Exista un formular cu regim special intern de tiparire si numerotare. In doua sau mai multe exemplare, de catre unitatile care nu au posibilitatea intocmirii facturii in momentul livrarii produselor, marfurilor sau altor valori materiale, precum si in alte situatii stabilite prin procedurile proprii ale unitatii.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Inventar. Casare marfaRetur marfa. Cand e obligatorie intocmirea NIR?Registre si formulare intreprindere individuala. Care sunt documentele obligatorii in 2015?Profesie liberala. Aspecte contabile si fiscaleRegistrul inventar: Cum se completeaza documentul pentru PFA-uri si care este modelul utilizat in 2023?Ultimele articole

Managementul stocurilor si conformitatea fiscala: Cum sa eviti erorile in gestiunea marfurilorCasare mijloace fixe. Reglementari cheie si studii de caz utileFirme care transporta marfa. Factura clasica mai poate fi utilizata ca document justificativ?Ordinul 4058/2024. A fost introdus un nou act in Nomenclatorul documentelor financiar-contabileObiecte de inventar. Ce sunt, legislatie si ce trebuie sa stii despre casarea obiectelor de inventarArticole similare

Intocmirea documentelor justificative: chitanta si facturaContabilitatea in partida dubla. Registre si formulare obligatorii ale operatorilor economiciAti livrat marfa si nu puteti incasa CEC-ul sau bonul? Expertii raspund!Studiu de caz: Returnarea marfii cu acceptul furnizoruluiAtentie le contraventiile prevazute de Legea 12/1990Ultimele articole

Firme care transporta marfa. Factura clasica mai poate fi utilizata ca document justificativ?Ordinul 4058/2024. A fost introdus un nou act in Nomenclatorul documentelor financiar-contabileE-Transport. Prin Ordinul 1337/2024 a fost aprobata NOUA procedura pentru E-TransportBunuri fara documente de provenienta. Din 11 noiembrie 2023 se aplica amenzi de pana la 30.000 lei pentru activitatile economice iliciteIn atentia firmelor! Finantele propun noi masuri de prevenire si combatere a activitatilor economice iliciteArticole similare

Elemente obligatorii factura in 2019, potrivit Codului FiscalObligativitatea de a intocmi aviz de insotire a marfii. Care sunt conditiile?Contabilitatea in partida dubla. Registre si formulare obligatorii ale operatorilor economiciStudiu de caz: Aviz insotire marfa in cadrul unei operatiuni de livrare bunuri de la furnizor catre destinatarul finalDocumente care insotesc marfa pe timpul transportului. Ce alte obligatii are firma?Ultimele articole

Contabilitatea in partida simpla. Norme generale si registre obligatoriiEmitere aviz insotire a marfii ulterior facturarii. Analiza consultantSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA