Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Multumim Revistei Romane de Fiscalitate

Alina Cristina Nuta,

Florian Marcel Nuta,

Universitatea ?Al.I. Cuza?, Iasi

Introducere

Cadrul investitional din Romania a permis, cel putin in ultimii ani, clasarea tarii noastre pe locuri uneori de invidiat in statisticile in care se analizeaza fluxurile de investitii straine directe din Europa de Sud-Est. Alte statistici, care privesc Romania in perspectiva calitatii de stat membru al Uniunii Europene, ne pozitioneaza undeva spre media volumului de ISD atrase. Inainte de a prezenta situatia Romaniei incercam o abordare mai ampla a subiectului printr-o caracterizare succinta a indicatorilor de performanta si potential initiati de UNCTAD si calculati pe diverse perioade de timp ce au ca finalitate clasificarea tarilor lumii pe acest domeniu.

Indicii ISD

UNCTAD a realizat anumiti indici care permit analiza performantei si potentialului de atragere a investitiilor straine directe si care permit clasificarea tarilor potrivit acestor criterii. Exercitiul este necesar, asa cum UNCTAD declara, pentru a oferi decidentilor politici date cu privire la anumite variabile de interes pentru un numar mare de tari.

Astfel, indicele performantei intrarilor de ISD este dezvoltat pentru perioade de cate 3 ani si acopera 141 de economii. Unele economii in tranzitie nu sunt luate in calcul din lipsa de date, iar paradisurile fiscale sunt excluse datorita atragerii de investitii straine directe, nu din motive de productivitate, ci ca urmare a sistemelor fiscale pe care le-au abordat. Indicele performantei pentru ISD atrase clasifica tarile dupa nivelul investitiilor straine atrase relativ la nivelul lor economic.

Este vorba deci despre raportul dintre partea de investitii atrase de o tara si nivelul global al investitiilor atrase si cat reprezinta PIB-ul din tara respectiva in PIB global. O valoare mai mare decat 1 indica faptul ca respectiva tara primeste mai multe investitii straine decat este nivelul sau economic, o valoare sub 1 inseamna ca tara respectiva atrage un nivel al investitiilor straine directe sub cel posibil de asimilat, iar o valoare negativa demonstreaza ca in perioada pentru care s-a analizat acest indice investitorii straini isi suprima sau reduc investitiile. Indicele capteaza influenta asupra ISD a factorilor de genul: stabilitatea economica si politica, prezenta resurselor naturale, infrastructura, tehnologii, oportunitatea de a participa la procesul de privatizare etc.

Tabelul 1: Indicele performantei ISD atrase, perioada 2004-2006 (pentru 141 economii)

Sursa: UNCTAD, World Investment Report 2007, p. 220

Acest indice al performantei ISD atrase de catre o tara se calculeaza dupa urmatoarea formula:

in care:

IPIii = indicele performantei ISD atrase de tara i;

ISDii = fluxurile de intrare de ISD din tara i;

ISDig = fluxurile de ISD globale;

PIBi = produsul intern brut al tarii i;

PIBg = produsul intern brut global.

Tara noastra ocupa un loc bun, locul 21 din 141 economii analizate, cu un scor calculat de 3.791. Acest fapt ne permite sa ne referim la capacitatea marita de a asimila investitii straine a Romaniei, de care se va profita in perioada urmatoare si care ne va aduce beneficii importante.

Al doilea indice, indicele potentialului de atragere a ISD, este calculat pentru perioade de cate trei ani si acopera, de asemenea, 141 economii. Acest indice exclude paradisurile fiscale din aceleasi motive ca si indicele performant ei. Indicele potentialului capteaza efectele provocate de factori capabili sa afecteze atractivitatea unei economii in ce priveste investitorii straini si este de fapt o medie (normalizata astfel incat rezultatul sa fie cuprins intre 0, pentru tarile cu scoruri proaste, si 1 pentru tarile cu scoruri inalte) a 12 variabile1 precum:

● PIB pe cap de locuitor (cu mentiunea ca tarile care au un nivel mai mare al acestui indicator atrag un nivel inalt de ISD);

● rata de crestere a PIB pe o perioada de 10 ani anteriori;

● procentul de exporturi in PIB, pentru a pune in evidenta deschiderea si competitivitatea unei economii;

● media de linii telefonice si de telefoane mobile la 1.000 de locuitori, ca indicator al infrastructurii de comunicare si tehnicilor moderne de informare;

● consum comercial de energie pe locuitor;

● ponderea cheltuielilor cu cercetarea si dezvoltarea in PIB, pentru evidentierea capacitatilor tehnologice;

● ponderea populatiei cu studii superioare in total populatie, ce indica disponibilitatea de aptitudini superioare;

● riscul de tara, un indicator compozit care vizeaza factori macroeconomici si de alta natura care afecteaza perceptia investitorilor despre risc;

● ponderea exportului de resurse naturale in total piata;

● ponderea importurilor de componente pentru produse electronice si automobile in total piata;

● ponderea exporturilor de servicii in piata globala;

● ponderea stocului de ISD atrase in total ISD, care e un indicator general al atractivitatii si capacitatii de absorbtie a ISD si climatului investitional.

Potrivit tabelului de mai jos, primul loc in acest top este ocupat de SUA, cu un scor de 0,623, in timp ce Romania ocupa locul 76 cu un scor apropiat de 0, si anume 0,176.

Cauzele clasarii pe acest loc sunt reprezentate de indicatori de natura economica si politica, precum riscul de tara pe care il prezinta tara noastra, capacitatea administrativa ce supune climatul investitional la impedimente vizibile.

Tabelul 2: Indicele potentialului de atragere a fluxurilor de ISD, perioada 2003-2006 (141 economii)

Sursa: UNCTAD, World Investment Report 2007, p. 220

Sursa: UNCTAD, World Investment Report 2007, p. 220

Sursa: UNCTAD, World Investment Report 2007, p. 220

Indicele performantei iesirilor de ISD este calculat ca raport intre ponderea ISD iesite dintr-o anumita tara in total iesiri de ISD si ponderea PIB-ului sau in total PIB la scara mondiala. In general, indicele reflecta doua categorii de factori care determina fluxurile de iesire de ISD ale companiilor transnationale. Cu alte cuvinte, diferentele dintre valorile indicelui dintre tari reflecta diferentele dintre aceste doua seturi de factori care determina iesiri de ISD. Aceste categorii de factori sunt potrivit UNCTAD:

● avantajele proprietarilor sau avantajele concurentiale ale firmelor, precum inovatii, brand, capacitati manageriale si organizationale, accesul la informatii, resurse financiare sau naturale, pe care acestea le exploateaza in strainatate;

● factorii/avantajele de locatie, care vizeaza factorii economici, in primul rand, care servesc la producerea diferitelor bunuri sau servicii in economiile-mama sau economiile-gazda, asa cum sunt, de exemplu, cota de piata, costuri de transport si productie, lanturile de aprovizionare, infrastructura, suport tehnologic.

Indicele performantei iesirilor de ISD se calculeaza potrivit urmatoarei formule, in care:

IPEi = indicele performantei iesirilor de ISD pentru tara i;

ISDei = fluxurile de iesire de ISD din tara i;

ISDeg = fluxurile de iesire de ISD globale;

PIBi = produsul intern brut al tarii i;

PIBg = produsul intern brut global.

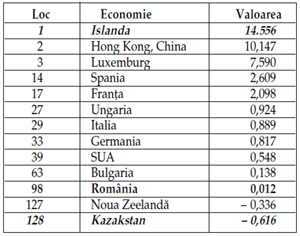

Tabelul 3: Indicele performantei iesirilor de ISD, perioada 2004-2006 (128 economii)

Sursa: UNCTAD, World Investment Report 2007, p. 220

Pentru Romania, acest indice are valoarea 0.012 ceea ce determina ocuparea locului 98 din 128 de tari supuse analizei.

Din compararea performantei si potentialului rezulta matricea2 urmatoare care evidentiaza patru categorii de tari:

Figura nr. 1: Matricea ISD atrase (intrarilor de ISD) ? performanta si potential

Sursa: UNCTAD

In cadrul acestei matrici, realizate pentru anul 2005, Romania se incadreaza la categoria economiilor suprapotent ial, tara care reuseste sa atraga fluxuri importante de investitii straine directe, dar din pacate fara capabilitati puternice, in mare parte datorita nivelului de dezvoltare a sistemului industrial.

Evolutia ISD in Romania

O analiza furnizata de Agentia Romana pentru Investitii Straine ne prezinta evolutia investitiilor straine din Romania in maniera exemplificata in tabelul urmator:

Sursa: Agentia Romana pentru Investitii Straine

Informatiile furnizate de Agentia Romana pentru Investitii Straine evidentiaza evolutia pozitiva in 2008 a investitiilor straine directe din Romania, analizate pe perioade scurte si raportate la evolutia aceluiasi indicator pe parcursul anului 2007, considerat in contextul perioadelor analizate. Factorii care favorizeaza acest nivel pozitiv tind sa aduca in discutie stabilitatea contextului macroeconomic si atractivitatea contextului investitional din Romania, care determina acceptarea de catre tara noastra a pozitiei de lider ca destinatie ce atrage astfel de fluxuri din zona Europei de Sud-Est.

Cadrul fiscal din Romania, cel putin la nivel teoretic, pentru ca practica mai implica si anumite relationari cu autoritatile care nu reactioneaza intotdeauna prompt la solicitarea unui drept sau la cererea de consiliere pe anumite probleme specifice activitatii pe care investitorii o deruleaza, nu este unul inhibant, cotele de impozitare a profitului sau a altor venituri sunt rezonabile, iar facilitatile oferite investitorilor nu sunt nesemnificative.

Legea investitiilor in ultima sa varianta, Ordonanta de urgenta nr. 85/2008, are ca scop sustinerea investitiilor din diverse domenii de activitate (industria prelucratoare, productia si furnizarea de energie electrica, termica, gaze, apa calda, salubritate, gestionarea deseurilor, activitati de decontaminare, telecomunicatii si activitati de servicii informatice, activitati profesionale, stiintifice si tehnice, administrative si de suport) in ideea asigurarii unei dezvoltari durabile a Romaniei.

Articolul 3 alin. (4) din Ordonanta de urgenta a Guvernului nr. 85/2008 considera drept investitii3 urmatoarele activitati:

a) achizitionarea de active corporale si necorporale, in legatura cu crearea unei noi unitati, extinderea unei unitati existente, diversificarea productiei unei unitati prin realizarea de produse noi, schimbarea fundamentala a procesului global de productie a unei unitati existente, precum si achizitia activelor fixe legate direct de o unitate, atunci cand unitatea s-a inchis sau s-ar fi inchis fara aceasta achizitie, iar activele sunt cumparate de un investitor independent;

b) initierea unor proiecte de cercetare-dezvoltare si inovare;

c) crearea de noi locuri de munca si/sau formarea profesionala a angajatilor;

d) initierea unor proiecte legate de valorificarea resurselor de energie regenerabila, protectia mediului si dezvoltarea durabila.

Este adevarat ca noul cadru legislativ stabileste regula tratamentului egal al investitorilor, romani sau straini, dar acesta nu trebuie sa ne determine sa ne gandim la impactul negativ posibil pe care l-ar avea asupra investitorilor straini, deoarece un start egal al initiatorilor de proiecte de investitii asigura o crestere economica sanatoasa si lipsita de ?pescari de facilitati? (asa cum am putea sa-i numim pe cei care nu sunt atrasi decat de posibilele bonificatii pe care le-ar primi ca urmare a angajarii fondurilor disponibile intr-o tara membra a Uniunii Europene).

Investitorilor li se acorda, in contextul indeplinirii unor conditii, o serie de beneficii daca demareaza pe teritoriul tarii noastre un proiect de investitii. Astfel, scutirea de plata taxei pe valoarea adaugata la achizitionarea de materii prime, materiale consumabile ori piese de schimb ce vor fi utilizate in productie pe o anumita perioada de timp este unul dintre beneficii. Apoi, scutirea de la plata impozitului pe venitul corporatiilor (impozit pe profit), in cazul in care activitatea se desfasoara in anumite domenii ce prezinta interes pentru preocuparile de dezvoltare sanatoasa, scutire realizata pe o anumita perioada de timp (de exemplu, 4 ani) de la punerea in functiune a obiectivului investitional. Pe langa aceasta, ca o continuare a dependentei de inlesniri, se mai poate beneficia de reduceri de impozit pentru profitul reinvestit sau in cazul in care cheltuielile pentru cercetare stiintifica ating un anumit prag bine definit de cadrul legal. In plus, sume de bani nerambursabile, daca acestea sunt utilizate in scopul achizitionarii de active, contributii financiare de la bugetul de stat pentru fiecare loc de munca nou-creat, bonificatii de dobanda acordate la contractarea creditelor reprezinta alte facilitati la fel de importante, care ar putea atrage investitorii.

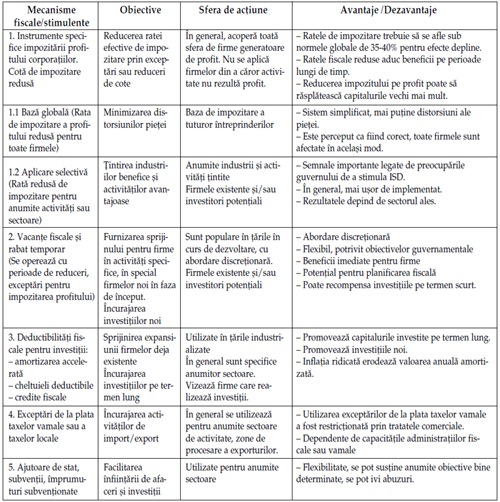

Pentru a urmari ce tipuri de masuri4 de ordin fiscal se pot aplica in scopul atragerii de investitii si ce obiective specifice tinteste o astfel de masura avem solutia prezentata in continuare:

Tabelul 5: Masuri fiscale de promovare a investitiilor straine directe

Sursa: Prelucrare dupa Biggs, PH., ? Tax Incentives to Attract FDI, Meeting of Experts on ?FDI, Technology and Competitiveness?, UNCTAD, Palais des Nations, Geneva, March 2007

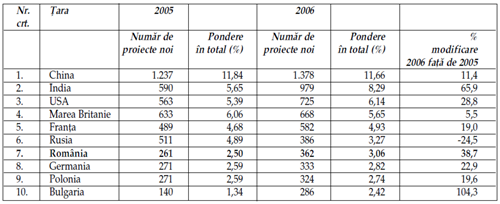

Din compararea intrarilor de investitii straine directe si a proiectelor noi anuale de ISD rezulta anumite diferente, care sunt explicabile din moment ce valoarea ISD este data in proportie mare de operatiuni de tipul fuziuni si achizitii si mai putin de operatiuni tipul greenfield.

Astfel, de exemplu China, in timp ce ocupa locul intai in topul tarilor care au atras in 2006 proiecte noi de investitii straine directe, in 2007 (media primelor 11 luni) in ceea ce priveste intrarile de investitii, ajunge pe locul 3, atragand 5,79% din volumul global de fluxuri de intrare de ISD.

Cazul Romaniei este si mai relevant din perspectiva decalajelor dintre fluxurile de ISD si proiectelor noi de ISD. Ocupanta a locului 7 in topul receptorilor de proiecte noi de ISD (in acest an s-au implementat 140 de proiecte de investitii straine directe, cu 63% mai mult decat in 2005), tara noastra coboara pe locul 30 in clasamentul volumului de ISD atrase, fapt ce se poate observa si din tabelele urmatoare :

Tabelul 6: Topul tarilor receptoare de noi proiecte de ISD

Sursa: World Investment Prospects to 2011, Foreign direct investment and the challenge of political risk, The Economist Intelligence Unit, 2007

Tabelul 7: Fluxuri de intrare de ISD, 2007

Sursa: World Investment Prospects, Foreign direct investment and the challenge of political risk, The Economist Intelligence Unit, 2007

Potrivit Eurostat, Romania ocupa locul 15 in Uniunea Europeana in ceea ce priveste fluxurile de intrare de investitii straine directe din 2007, care s-a ridicat la nivelul de 7.3 mld. euro, din care 6.5 mld. euro au fost injectate de catre tarile membre ale Uniunii. Nivelul aceluiasi indicator in anul 2006 s-a ridicat la 9,1 mld. euro. SUA si Canada au investit cate 100 mil. euro in Romania, in timp ce alte 400 euro au ajuns din Elvetia.

Procesul de tranzitie la economia de piata parcurs de Romania a fost unul destul de sinuos; traditiile comuniste, centralizarea excesiva si gradul inalt al birocratiei au incetinit procesul de adaptare a economiei la contextul global. Obtinerea statutului de stat membru al Uniunii Europene, realizata in ianuarie 2007, face necesara urmarirea unui program economic compatibil cu cel al Uniunii, care priveste inclusiv nivelul de investitii straine directe ce poate fi atras, care sa permita dezvoltarea sectoarelor de

activitate prioritare. De-a lungul ultimilor 4 ani, Romania a beneficiat de fluxuri de intrare record de ISD datorita stabilitatii macroeconomice, cresterii economice sustinute, privatizarilor pe scara larga si statutului de stat membru.

Negocierile salariale succesive au ridicat costul unitar al muncii, iar acest fapt a afectat competitivitatea internationala, in special in industria usoara. E nevoie insa ca Romania sa atraga investitii in sectoare de activitate cu valoarea adaugata inalta prin imbunatatirea climatului investitional, a infrastructurii si capacitatilor de munca pentru a mai diminua din decalajul economic fata de celelalte tari membre (avand in vedere faptul ca in 2007 PIB-ul pe locuitor al Romaniei era sub 40% din media pentru UE).

Importanta atragerii de investitii straine directe intrun cadru economic in continua dezvoltare si adaptare la cerintele economiei de piata si ale integrarii in Uniunea Europeana este demonstrata de exemplele anterioare ale unor economii care, parcurgand etape asemanatoare celei prin care trece tara noastra, au beneficiat de fluxuri de intrare sau de iesire de investitii straine directe de nivel ridicat si, pe baza acestora, potentialul economic al acestora a cunoscut o crestere de remarcat si a devenit suport al bunastarii indivizilor societatilor respective.

Ar putea exista si o ?capcana a contextului investitional?, care poate fi explicata prin faptul ca investitorii straini reusesc sa profite de stimulentele de natura economicofiscala oferite de tara gazda fara sa ofere acesteia din rezultatele obtinute cu suportul sau.

Aceasta se poate intampla prin dezvoltarea de obiective de investitii pe termen scurt, prin transferul total sau in cea mai mare parte a sumelor obtinute catre tara din care provine investitorul, si alte asemenea practici care, din fericire, pot fi corectate de catre factorii de decizie locali prin intermediul dispozitiilor legale pe care le pot emite tocmai cu acest scop, de protejare a economiei.

Avantajele atragerii de investitii straine directe insa nu pot fi si nu trebuie umbrite de practicile despre care am amintit mai sus.

Din acest motiv guvernele tarilor care decid ca acest obiectiv reprezinta o prioritate trebuie sa se foloseasca de toate instrumentele de care dispun pentru o dezvoltare economica dorita.

NOTE:

1 UNCTAD, World Investment Report 2007, p. 12

2 UNCTAD, World Investment Report 2007, p. 14

3 Ordonanta de urgenta a Guvernului nr. 85/2008 din 24/06/2008,

privind stimularea investitiilor, publicata in Monitorul Oficial, Partea I, nr. 474 din 27/06/2008.

4 Biggs, PH., ? Tax Incentives to Attract FDI, Meeting of Experts on ?FDI, Technology and Competitiveness?, UNCTAD, Palais des Nations, Geneva, March 2007

Acest articol este preluat din Revista Romana de Fiscalitate. Avand peste 3.700 de abonati platitori, Revista Romana de Fiscalitate este un punct de referinta pentru toti cei interesati de domeniul fiscal. Daca sunteti interesat de articole de specialitate bine documentate, semnate de "nume grele" din lumea fiscalitatii descarcati gratuit numarul din decembrie al Revistei Romane de Fiscalitate.

Drepturile de proprietate intelectuala asupra continutului acestui articol apartin Editurii Rentrop & Straton. Articolul poate fi preluat in limita a 500 de caractere, cu conditia sa fie insotit de textul: "Sursa: Portalul fiscalitatea.ro" si link catre www.fiscalitatea.ro . In caz contrar, vom actiona conform legilor privind protectia drepturilor de proprietate intelectuala.

Articol publicat in 27 ianuarie 2009

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Peste 18.000 de firme locale au intrat in insolventa, in primele trei trimestreBulgaria - Romania: 1-0 in meciul arbitrat de FMIRatingul de perspectiva stabila a Romaniei, reconfirmat de o a doua agentieParerea strainilor despre Codul Fiscal din RomaniaToate firmele din Romania vor plati impozit pe cifra de afaceri. Proprietarii firmelor in insolventa, fara drept de a initia alte afaceriUltimele articole

Ghid pentru tinerii antreprenori: cum sa iti gestionezi eficient timpul in primul an de businessDirectii de cariera in 2026: Top 5 orase din Romania unde sa te angajezi primavara aceastaE-Factura. Bolos anunta posibilitatea extinderii perioadei pentru care NU se aplica sanctiuniVrei sa investesti la bursa? Iata ce trebuie sa stii inainte5 moduri de a fi pregatit in caz de recesiuneArticole similare

MFE va finanta si proiectele POSCCE aflate pe lista de rezervaOmnicredit - ajutor de incredere pentru afacerea taANAF: Calendarul obligatiilor fiscale din luna ianuarie 2019Ministrul Agriculturii anunta majorarea sprijinului financiar acordat producatorilor de usturoiBugetul pe primul trimestru a inregistrat un excedent de 1,52 mld de leiUltimele articole

Salariat, PFA sau SRL? Inainte sa iei decizia, calculeaza corect cu cati bani ramai de faptCum gestionezi corect aspectele legate de preturile de transfer in compania taATENTIE! Microintreprinderi: baza impozabila si plafonul de 100.000 de euro - cum se calculeaza si cand se trece la impozit pe profitINVESTITII la bursa: contabilitate, inregistrari si implicatii fiscale pentru societatiTratamentul contabil si fiscal al INVESTITIIlor efectuate de chirias si suportate partial de proprietarArticole similare

Studiu de caz: Avantajele aferente unei activitati dependente si contributiile socialeInformatii actuale: Comunicarea prin mijloace electronice intre ANAF si persoanele fiziceFacilitatile fiscale pentru persoane cu handicapPrecizare ANAF: inscrierile in Registrul operatorilor intracomunitari se pot face si dupa 1 augustModificari privind timbrul de mediuUltimele articole

S-au schimbat regulile pentru mijloacele fixe. Stii sigur ca le inregistrezi corect?Secretul productivitatii in zilele caniculare: 5 solutii pentru un birou racorosFuziunea prin absorbtie a doua societati. Studii de caz utileMODEL contract creditare societateDeclaratie beneficiar real 2024. Cine are obligatia de a depune declaratia si care sunt EXCEPTIILEArticole similare

Valabil inca din 1 ianuarie 2024! Modificari IMPORTANTE privind cheltuielile deductibile si nedeductibileTitlul I, Capitolul 3ANAF a descoperit nereguli de miliarde in tranzactiile intra-grup. Esti pregatit pentru un control pe preturi de transfer?Asociatie de locatari fara statut de persoana juridica. Plata AdministratorGhid ANAF pentru obligatia de raportare a aranjamentelor transfrontaliere (Directiva UE 2018/822 - DAC6)Ultimele articole

Noile reguli pentru acordurile de pret in avans. Ce aduce Ordinul 827/2026 si cum poate fi folosit rollback-ul pentru perioade fiscale anterioarePermis de Antreprenor - Avantaj competitiv pentru afaceri din toate industriileLegea 129/2019. Ce inseamna beneficiar real si care sunt obligatiile declarative aferenteIntocmire bilant contabil. Poate fi semnat de un consultant fiscal?Drepturi la locul de munca: Ce este important de stiut inainte de a semna un contract. Sfaturi de la agregatorul de locuri de munca JoobleSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA