Fiscalitatea.ro

Fiscalitatea.ro

Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Discountul (sau reducerea) a devenit cel mai puternic instrument de vanzare in zilele noastre si aproape fiecare firma il foloseste. Cum procedam, insa, pentru ca totul sa fie legal si fidel reprezentat in contabilitate?

Ghidul practic al contabilitatii in 2026 Legislatie explicata - Exemple detaliate - Monografii contabile complete

Cartea verde a Contabilitatii 2026

Marea Carte Verde a Monografiilor Contabile 2026

Ce situatii apar si cum vom proceda?

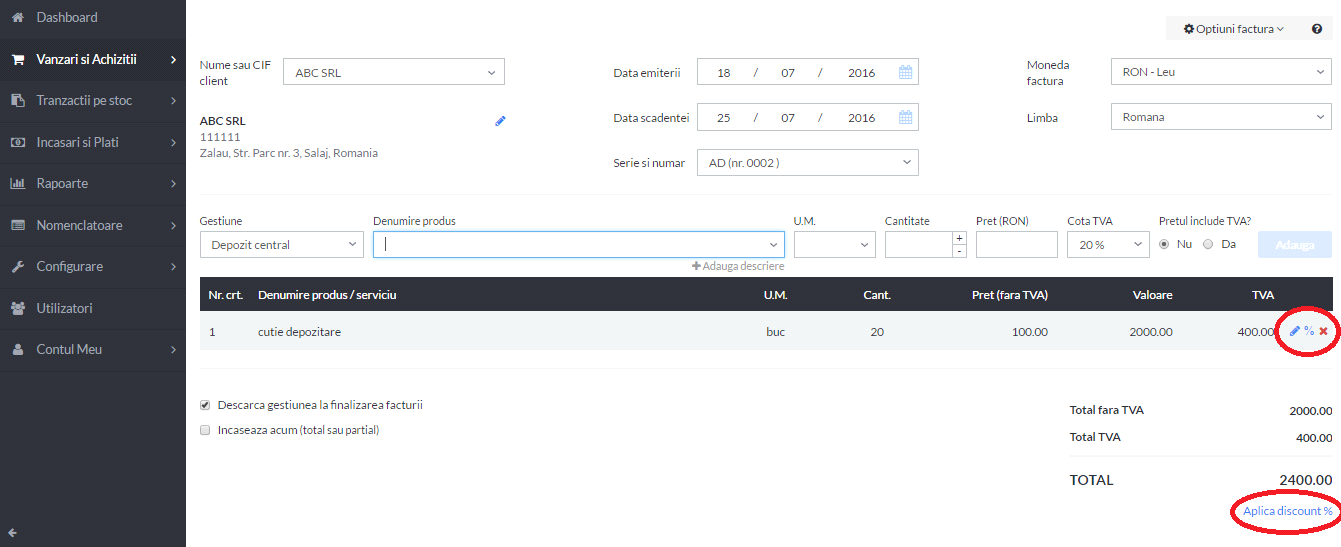

In primul rand, pentru a emite o factura cu discount in Smart Bill, va trebui sa alegem optiunea Vanzari si achizitii – Vanzari – Factura. Apoi, vom introduce produsele sau serviciile ce urmeaza sa se vinda. Daca dorim sa activam un discount, avem la dispozitie cele doua optiuni marcate mai jos.

De ce ni se ofera doua optiuni ?

Exemplu:

Cazul 1: Discount la nivel de linie: se intalneste in situatia cand dorim sa acordam discount doar pentru un anumit produs din lista de produse facturate.

Cazul 2: Alegand a doua optiune, se aplica discountul la toate produsele facturate, intr-o singura suma, la finalul facturii.

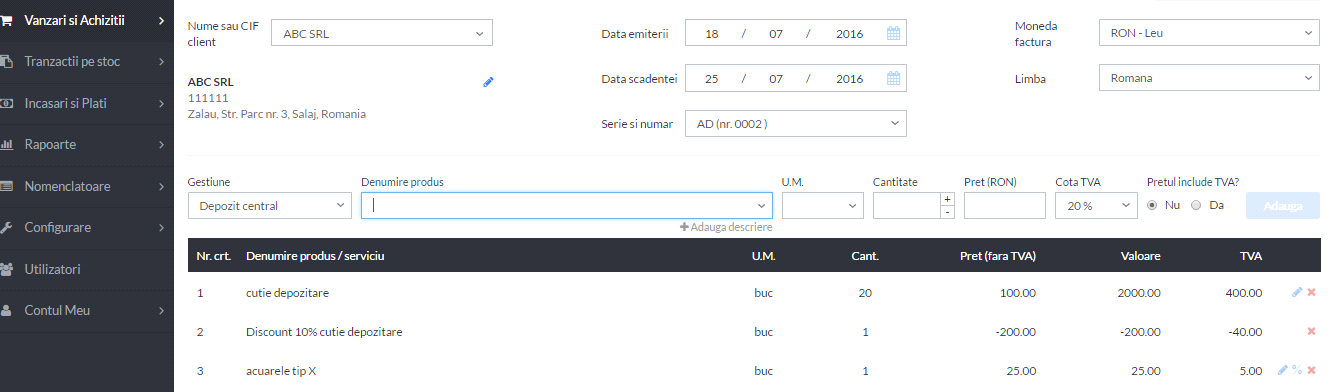

Cum procedam in aplicatia Smart Bill daca avem un caz mixt, in care dupa ce discountul a fost aplicat pentru una dintre linii, se aplica si optiunea de discount la nivel de factura?

Evident, in acest caz, discountul nu se va mai aplica la linia care are deja discount (cu alte cuvinte nu se aplica discount la discount), ci doar la restul liniilor facturii. (...vezi aici detalii despre aplicatie>>>)

Aceasta este o solutie corecta si care asigura mare flexibilitate atunci cand suntem pusi in situatiile complexe din activitatea de zi cu zi.

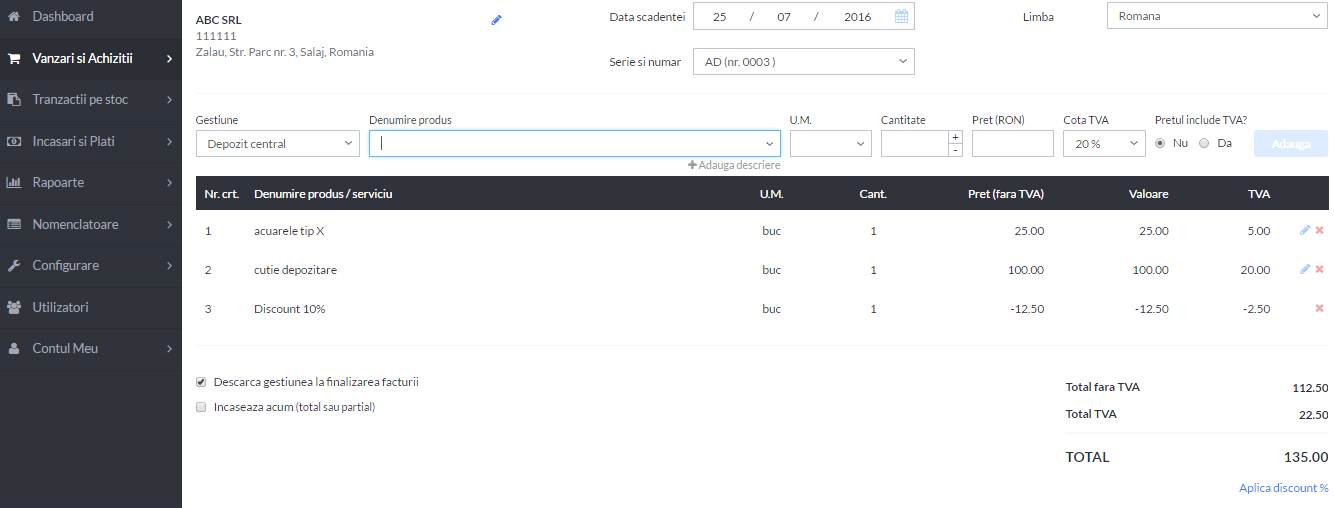

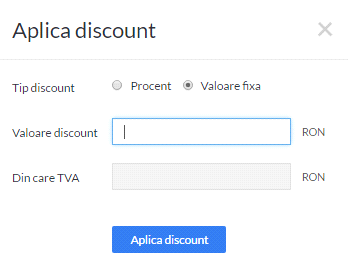

Cum stabilim discountul?

In aplicatia Smart Bill gasim doua cazuri practice:

Discountul poate fi acordat ca procent: 10% din tot ce s-a facturat, spre exemplu;

Discountul poate fi acordat ca suma fixa. In acest caz, trebuie sa stabilim cat inseamna TVA din aceasta suma, asa cum se vede mai jos :

Alegerea depinde de fiecare companie in parte si tine de cum decide fiecare firma ca doreste sa acorde discounturile.

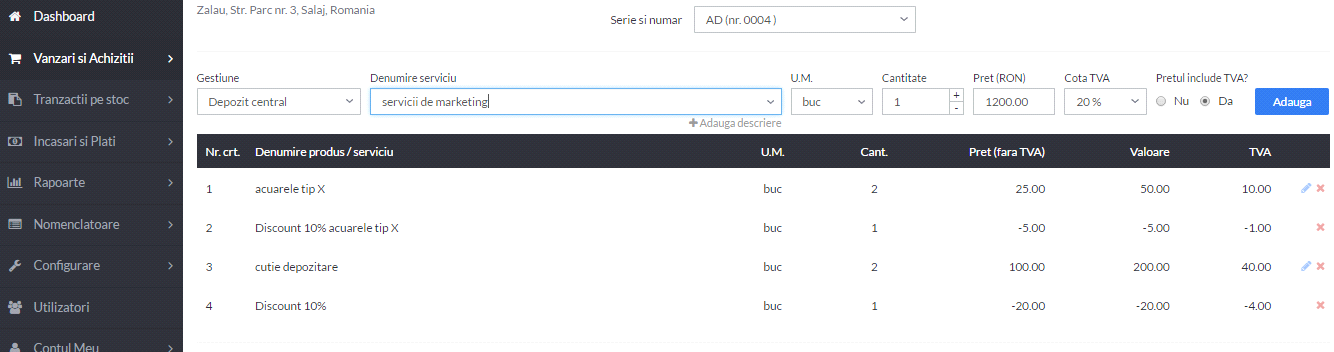

Inscrierea pe factura: trecem discountul pe aceeasi factura cu bunurile sau separat?

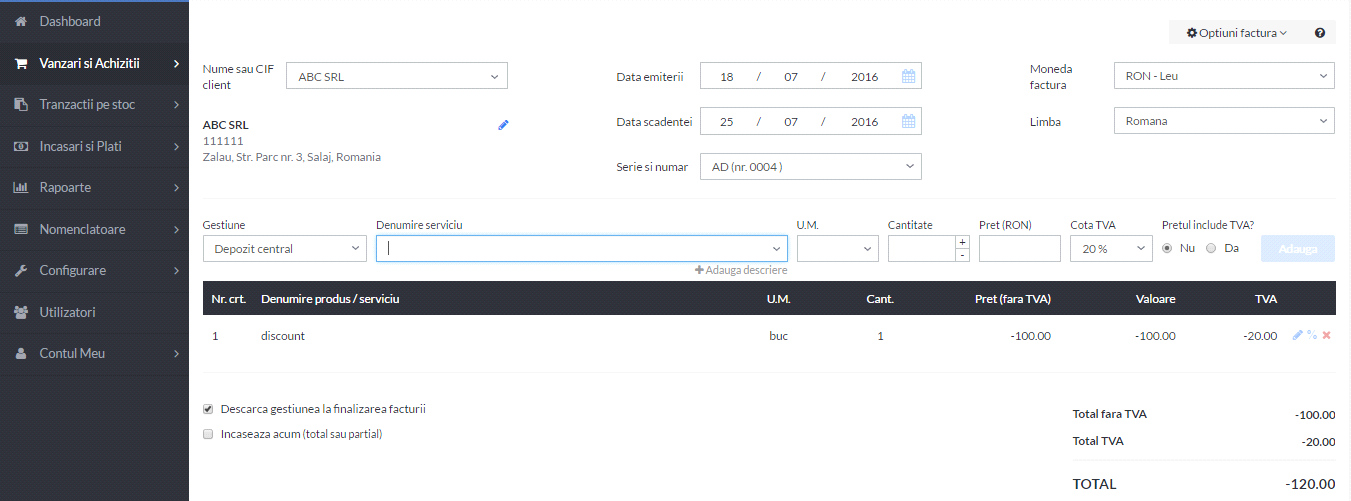

Cum emitem in aplicatia Smart Bill o factura separata de discount?

Introducem o factura noua, la care se defineste un articol denumit discount (de tip serviciu). La acesta se trece suma discountului cu "-" , asa cum se vedem mai jos :

Cum inregistram in contabilitate reducerile financiare?

Reducerile financiare primite de la furnizor reprezinta venituri ale perioadei indiferent de perioada la care se refera (contul 767 "Venituri din sconturi obtinute"). La furnizor, aceste reduceri acordate reprezinta cheltuieli ale perioadei, indiferent de perioada la care se refera (contul 667 "Cheltuieli privind sconturile acordate").

Cum aplicam discountul la o factura de cumparare?

Te intereseaza gestiunea in aplicatia Smart Bill? Click AICI si testeaza Gratuit>>

La fel ca la factura de vanzare, avem la dispozitie aceleasi avantaje si setari si la inregistrarea achizitiilor de la furnizori.

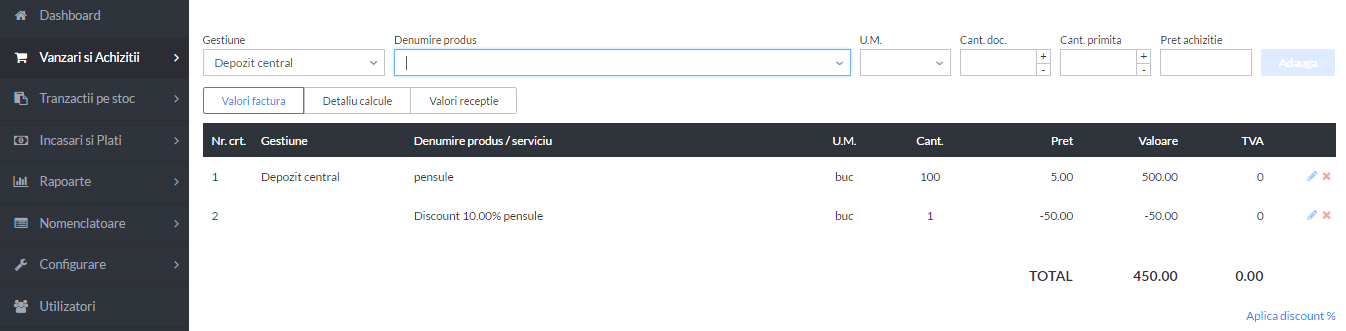

Cum reflectam in aplicatia Smart Bill, in fisa de magazie, costul unui produs la care s-a aplicat un discount?

Pentru aceasta va trebui sa accesam sectiunea Rapoarte - Stocuri - Miscari stocuri :

In fisa produsului , costul apare corect, la valoarea discountata.

Cum inregistram in contabilitate reducerile comerciale?

Reducerile comerciale acordate de furnizor si inscrise pe factura de achizitie ajusteaza in sensul reducerii costul de achizitie al bunurilor.

Atunci cand achizitia de produse si primirea reducerii comerciale sunt tratate impreuna, reducerile comerciale primite ulterior facturarii ajusteaza, de asemenea, costul de achizitie al bunurilor.

Reducerile comerciale primite ulterior facturarii corecteaza costul stocurilor la care se refera, daca acestea mai sunt in gestiune.

Daca stocurile pentru care au fost primite reducerile ulterioare nu mai sunt in gestiune, acestea se evidentiaza distinct in contabilitate (contul 609 "Reduceri comerciale primite"), pe seama conturilor de terti.

Caz special: cum inregistram cazul in care reducerile comerciale acopera in totalitate factura de achizitie?

Daca reducerile comerciale inscrise pe factura de achizitie acopera in totalitate contravaloarea bunurilor achizitionate, acestea se inregistreaza in contabilitate la valoarea justa, pe seama veniturilor curente (contul 758 «Alte venituri din exploatare») in cazul stocurilor, respectiv a veniturilor in avans (contul 475 «Subventii pentru investitii»), in cazul imobilizarilor corporale si necorporale. (...citeste aici detalii despre Smart Bill>>>)

Veniturile in avans aferente acestor imobilizari se reiau in coltul de profit si pierdere pe durata de viata a imobilizarilor respective.

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Nu ai inca Gestiunea in cloud? Mai gandeste-te! 37 de motive ca sa folosesti APLICATIA SMART BILLNe mutam Gestiunea in Cloud? Cu ce ne ajuta si ce ne ofera in plus?Atentie la descarcarea de gestiune: metode, documente si tipuri de gestiuneFactura - cel mai simplu mod de realizare: intr-un program de facturare onlineAvem gestiunea in Cloud: cat de repede si usor facem retururile si stornarea?Ultimele articole

Top 5 programe de facturare si contabilitate si avantajele pe care le includGestiunea furnizorilor si a clientilor: exemple si explicatiiAm preluat contabilitatea unei firme: folosim Excelul sau un soft specializat?Cum tinem gestiunea: cantitativ sau global? En detail sau en gros? Tip magazin sau tip depozit?Articole similare

Atentie la descarcarea de gestiune: metode, documente si tipuri de gestiuneNu ai inca GESTIUNEA IN CLOUD? Mai gandeste-te! 37 de motive ca sa folosesti aplicatia Smart BillNe mutam GESTIUNEA IN CLOUD? Cu ce ne ajuta si ce ne ofera in plus?Avem GESTIUNEA IN CLOUD: cat de repede si usor facem retururile si stornarea?Articole similare

Casare materii prime si produse finite. Ce tratament fiscal aplicam?Legea consumatorului vulnerabil 2022: norme de aplicare, acte necesare si cand se pot depune dosareleNotificare de conformare e-TVA: cum arata formularul si care este procedura de transmitereContabilitatea si fiscalitatea operatiunilor generate de contractul de leasing financiarD301 in 2023. Cine are obligatia depunerii formularului?Ultimele articole

Salariat, PFA sau SRL? Inainte sa iei decizia, calculeaza corect cu cati bani ramai de faptCursurile de formare profesionala oferite salariatilor sunt deductibile fiscal? Conditii si documente obligatoriiTransferul de afacere: regimul TVA, documentele obligatorii si tratamentul contabilEsti administrator sau contabil de asociatie de proprietari? Iata ce risti daca nu cunosti la zi Legea nr. 196/2018Penalitatile contractuale de intarziere: inregistrare in contabilitate, deductibilitate, TVA si obligatia e-FACTURAArticole similare

Obiecte de inventar. Ce sunt, legislatie si ce trebuie sa stii despre casarea obiectelor de inventarBine faci, bine gaseste FISC-ul! Realizati impecabil manualul de politici contabileSocietate comerciala. Reduceri acordate la momentul vanzarii. Tratament contabilReduceri comerciale primite de la furnizor. Facturare si includerea in baza impozituluiReduceri comerciale acordate pentru defecte calitative. E obligatorie o politica a preturilor pentru toti clientii?Ultimele articole

S-au schimbat regulile pentru mijloacele fixe. Stii sigur ca le inregistrezi corect?Politici contabile 2025. Nerespectarea reglementarilor in vigoare este amendata cu pana la 10.000 leiImpozitul minim, modificat prin Legea nr. 296/2023! Solutii pentru cele 14 neclaritati majore care apar in practicaDiscounturi acordate de firme. Care este baza legala in acest caz?Aplicarea regimului special de scutire pentru intreprinderile mici la depasirea plafonului de 300.000 leiArticole similare

TVA pentru DISCOUNTul in avansVIDEO: Inchiderea anului 2011. Declaratia 101DISCOUNTuri acordate de firme. Care este baza legala in acest caz?Ministrul Finantelor anunta o reducere de 10% a datoriilor catre stat, in cazul platii lor pana la finalul anuluiMinisterul Finantelor a atras joi 500 de milioane de lei de la banciUltimele articole

Costurile pe care nu le vezi: cum pierzi bani prin ineficienta operatiunilor financiare si ce solutii ai la indemanaFacturi in E-Factura. Exista exceptii de la obligativitatea transmiterii lor in 5 zile de la data emiterii?Ce e bine sa stii daca vrei sa lansezi un magazin la satE-factura este obligatorie pentru TOATE firmele din 2024. Spete utile pentru contabiliSistemul RO e-Factura. Facturile pot fi trimise si de catre un tert? Daca da, in ce conditii?Sfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA