Modificari importante in Codul fiscal!

Descarcati GRATUIT

Raportul Special

realizat de specialisti

Raportul Special

realizat de specialisti

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

conf. dr. Camelia Hategan

Universitatea de Vest Timisoara

Introducere

Chiar daca s-au scris foarte multe materiale pe acest subiect, consideram ca intotdeauna mai ramane cate ceva de remarcat.

Ne propunem sa prezentam, in paralel, modul de reflectare in contabilitate a operatiunilor generate de contractul de leasing financiar, atat la locator, cat si la locatar, precum si aspectele fiscale ale acestor operatiuni.

Contabilitatea operatiunilor generate de contractul de leasing financiar

In aceasta lucrare subliniem doar aspectele practice intalnite, fara a mai defini si prezenta caracteristicile leasingului financiar, considerand a fi un domeniu bine cunoscut.

Ghid complet Impozitul pe venit si contributiile sociale

Examenul de ACCES la STAGIUL CECCAR 2026

Marea Carte Verde a Monografiilor Contabile 2026

Din practica am observat ca exista unele diferente intre modul de facturare a operatiunilor de leasing financiar utilizat de diferiti locatori (institutiile financiare nebancare), pentru contractele de leasing financiar incheiate.

Aceasta diferentiere poate ridica anumite probleme privind modul de reflectare in contabilitate al acestora.

Am luat in studiu mai multe institutii financiare nebancare, respectiv contractele de leasing incheiate si facturile emise de catre acestea. Majoritatea contractelor de leasing nu sunt incheiate in moneda nationala, ci in valuta, iar facturarea se face in lei la cursul de schimb al respectivei valute.

Din analiza efectuata putem spune ca intalnim urmatoarele variante de facturare a ratelor de leasing:

● pe toata durata contractului rata de leasing se factureaza la cursul de la data fiecarei rate;

● pe toata durata contractului, rata de leasing se factureaza la un curs al contractului care este mentionat pe factura si se calculeaza o diferenta de curs intre cursul de la data facturarii si cel de la data contractului;

● in primul an, rata se factureaza la cursul contractului, iar din al doilea an, rata se factureaza la cursul de inchidere al exercitiului precedent si se calculeaza o diferenta de curs, situatie in care intalnim doua posibilitati:

? diferenta de curs se stabileste intre cursul de la data facturarii si cel de la data inchiderii exercitiului precedent (diferenta intre cursul de la data contractului si cea de la inchiderea exercitiului se inregistreaza contabil, prin reevaluarea creantelor/datoriilor exprimate in valuta, la inchiderea exercitiului);

? se calculeaza doua diferente de curs, una intre cursul de la data inchiderii exercitiului precedent si cursul de la data contractului, iar a doua diferenta este intre cursul de la data facturarii si cursul de la data inchiderii exercitiului precedent.

Consideram ca varianta corecta si completa este varianta a treia deoarece toate sumele sunt clar, distinct reflectate in factura. In primele doua situatii trebuie intocmita o anexa la factura cu calculul diferentelor, pentru ca inregistrarea operatiunilor in contabilitate sa fie corecta.

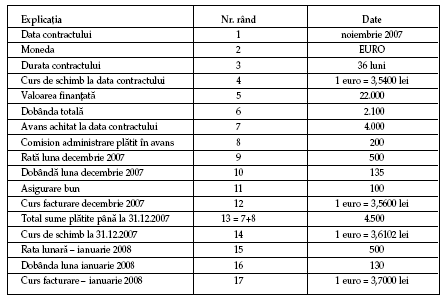

Pentru exemplificare se considera un contract de leasing financiar pentru un bun de folosinta indelungata care are urmatoarele caracteristici:

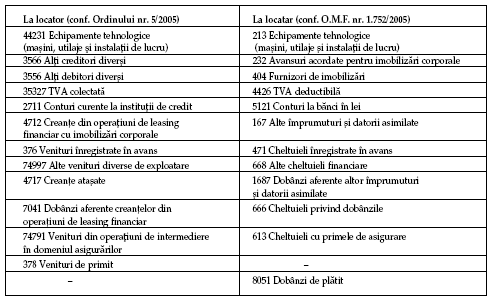

Prezentam in continuare o monografie privind contabilizarea operatiunilor de leasing financiar atat la locator, cat si la locatar. In registrul jurnal am mentionat doar simbolul conturilor, denumirea acestora fiind prezentata in Anexa.

Click aici pentru a vizualiza anexa

Mentionam ca operatiunile de leasing financiar pot fi incheiate de entitatile care au obiect de activitate cod CAEN 6491 Leasing financiar si sunt inregistrate ca institutii financiare nebancare (IFN).

Institutiile financiare nebancare sunt supravegheate de B.N.R. Astfel acestea aplica reglementari contabile elaborate de M.F.P. impreuna cu BNR, respectiv Ordinul nr. 5/2005, cu modificarile si completarile ulterioare.

In exemplul nostru am considerat ca locatar un agent economic care aplica prevederile din Ordinul M.F.P. nr. 1.752/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene. (vezi tabelul din pagina alaturata)

Din monografia prezentata se constata diferente de reglementare contabila pentru cele doua categorii de entitati.

● Una din ele se refera la comisionul de administrare al contractului de leasing financiar.

? In cazul in care comisionul se incaseaza la data incheierii contractului pentru toata durata acestuia, comisionul este un venit in avans pentru institutiile financiare nebancare. La locatar se ridica intrebarea: Este corect sa fie inregistrat in contul 471 ?Cheltuieli inregistrate in avans? sau ar trebui inclus in costul de achizitie al bunului?

Conform prevederilor punctului 54 din Ordinul M.F.P. nr. 1.752/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene, ?Costul de achizitie cuprinde pretul de cumparare, ... si alte cheltuieli care pot fi atribuibile direct achizitiei bunurilor respective?.

Putem considera comisionul de administrare al contractuluide leasing o cheltuiala direct atribuibila?

Raspunsul poate fi afirmativ sau negativ, in functie depoliticile contabile ale entitatii respective.

In situatia afirmativa includem comisionul in costul de achizitie al bunului, iar inregistrarea contabila va fi:

Trecerea pe cheltuieli a comisionului se va face prin includerea in valoarea bunului, respectiv prin amortizare, dar durata de utilizare a bunului este mai mare decat durata contractului de leasing, deci este in avantaj fiscal statul, dar in acelasi timp si actionarii datorita unui rezultat anual majorat.

Daca aplicam aceasta metoda se ingreuneaza evidenta ratelor; o solutie ar fi utilizarea conturilor analitice ale contului 167 ?Alte imprumuturi si datorii asimilate?: unul pentru rate si unul pentru comision.

In situatia in care comisionul de administrare ramane inregistrat ca o cheltuiala in avans (asa cum am prezentat in monografia noastra), atunci trecerea pe cheltuieli se va esalona pe durata contractului de leasing financiar care este mai mica decat cea de utilizare a bunului, deci un avantaj fiscal al entitatii.

Oricum, in practica, intalnim de cele mai multe ori inregistrarea comisionului ca o cheltuiala efectiva a lunii in care se inregistreaza, fara a tine cont de aspectele mentionate mai sus.

? Din studiul efectuat am observat ca exista si situatia in care comisionul se factureaza lunar, in acest caz considera m ca este o cheltuiala a perioadei respective.

● O alta diferentiere consta in faptul ca la IFN dobanda nu se inregistreaza in contabilitate la data contractului, ci la fiecare scadenta, solutie care ni se pare mai potrivita, deoarece, in practica, agentii economici nici nu prea utilizeaza conturile in afara bilantului, avand in vedere ca sumele din aceste conturi nu se raporteaza la nicio institutie.

● A treia diferentiere este data de contul 378 ?Venituri de primit? care nu are echivalent in planul de conturi actual al agentilor economici. In trecut, existau conturile de ?Diferente de conversie? care erau un echivalent al cheltuielii sau venitului din diferenta de curs. Consideram ca ar fi de dorit sa se introduca si in planul de conturi al agentilor economici conturile ?Cheltuieli de platit? si ?Venituri de primit?.

Fiscalitatea operatiunilor generate de contractul de leasing financiar

Din punct de vedere fiscal, operatiunile de leasing financiar sunt supuse urmatoarelor impozite si taxe:

● Taxa pe valoarea adaugata se aplica la valoarea finantata din contract, precum si la dobanda. Daca facem o comparatie intre obiectul de activitate al IFN si cel al institutiilor de credit observam ca obiectul lor este asemanator, si anume cel de acordare de credite, operatiunile de leasing financiar fiind asimilate operatiunilor de creditare.

In Codul fiscal, la art. 141 alin. (2) lit. a), se mentioneaza ca prestarile de servicii financiare si bancare sunt scutite de TVA. Care este justificarea aplicarii TVA la dobanda? Este dobanda o valoare adaugata, care trebuie impozitata? Daca este, atunci ar trebui impozitata la toti contribuabilii.

O alta justificare ar fi aceea ca, prin operatiunile de leasing se realizeaza o livrare a unui bun si atunci toata tranzactia (valoarea bunului si dobanda) trebuie impozitata.

Sau faptul ca operatiunile de leasing financiare sunt operatiuni ?nebancare? fiindca sunt realizate de institutiile financiare nebancare, dar sub supravegherea Bancii Nationale a Romaniei.

Un caz similar este aplicarea TVA la asigurarea bunului, atunci cand societatea de leasing este un intermediar.

Daca asigurarea se incheie cu societatea de asigurari, prima de asigurare este fara TVA. In acest caz se mai pune problema valorii adaugate? Pentru ca refacturarea asigurarii poate fi la acelasi pret, doar faptul ca se intermediaza, sa fie baza pentru aplicarea TVA?

● Impozitul pe profit este influentat la locator de veniturile din dobanzi si comisioane obtinute, iar la locatar de cheltuiala cu dobanda aferenta contractului si cheltuiala cu amortizarea bunului ce face obiectul contractului de leasing financiar;

● Impozitul asupra mijloacelor de transport se datoreaza de catre locatar (utilizator), justificarea fiind data de faptul ca locatarul utilizeaza mijlocul de transport.

In concluzie, vrem sa subliniem faptul ca ar trebui aplicat principiul reciprocitatii atat in domeniul contabil, cat si fiscal, pentru ca inregistrarea in contabilitate, precum si impunerea operatiunilor de leasing financiar si a accesoriilor acestora sa fie o imagine in oglinda pentru partile implicate.

Bineinteles, daca s-ar putea aplica principiul reciprocitatii la toate operatiunile din economie, iar toate reglementarile contabile si fiscale ar fi perfecte, nu am mai avea subiecte pentru a scrie in aceasta revista.

Bibliografie

Codul fiscal

Ordinul M.F.P. nr. 1.752/2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene

Ordinul B.N.R. nr. 5/2005 pentru aprobarea Reglementarilor contabile conforme cu directivele europene, aplicabile institutiilor de credit, modificat

si completat prin Ordinul guvernatorului Bancii Nationale a Romaniei nr. 24/2006 si prin Ordinul guvernatorului Bancii Nationale a Romaniei nr. 11/2007

Camelia Hategan ? Contabilitatea generala a institutiilor de credit, Editura Eurostampa, Timisoara, 2008

Elena Iordache ? Contabilizarea operatiunilor de leasing la institutiile financiare nebancare, Revista Romana de Monografii Contabile, Martie 2008

Ministerul Finantelor Publice ? Ghid practic, Reglementari contabile conforme cu directivele europene, Editura IRECSON, Bucuresti, 2006

Acest articol este preluat din Revista Romana de Fiscalitate. Avand peste 3.700 de abonati platitori, Revista Romana de Fiscalitate este un punct de referinta pentru toti cei interesati de domeniul fiscal. Daca sunteti interesat de articole de specialitate bine documentate, semnate de "nume grele" din lumea fiscalitatii descarcati gratuit numarul din decembrie al Revistei Romane de Fiscalitate.

Drepturile de proprietate intelectuala asupra continutului acestui articol apartin Editurii Rentrop & Straton. Articolul poate fi preluat in limita a 500 de caractere, cu conditia sa fie insotit de textul: "Sursa: Portalul fiscalitatea.ro" si link catre www.fiscalitatea.ro . In caz contrar, vom actiona conform legilor privind protectia drepturilor de proprietate intelectuala.

Articol adaugat in 3 februarie 2009

Raport GRATUIT

Radierea unei PFA. Noile Studii de Caz cu modificarile din lege

Descarca raportul gratuit

Explicatii clare pentru munca ta zilnica.

Articole similare

Video: Declaratia unica. Cum se face depunerea?Ce modificari ale Codului fiscal se aplica de la 1 februarie 2013Achizitii de bunuri si/sau servicii. Ce inregistram in Declaratia 311?Reguli in 2016 pentru echilibrarea raportului dintre contribuabil si administratia fiscalaSume platite de societatea-mama in numele unei entitati din grup. Cum decontati?Ultimele articole

Ghidul freelancerului: cum gestionezi eficient trecerea la o activitate independentaEsti administrator sau contabil de asociatie de proprietari? Iata ce risti daca nu cunosti la zi Legea nr. 196/2018Penalitatile contractuale de intarziere: inregistrare in CONTABILITATE, deductibilitate, TVA si obligatia e-Factura[GHID complet] Fuziune prin absorbtie: etape, documente, obligatii fiscale, inregistrari contabileIndemnizatia de mobilitate este venit impozabil? Conditii si documente justificativeArticole similare

Turismul vrea tichetele de vacanta de dinainte de 2009Microintreprinderea in 2023: Cum se face IESIREA din sistemul de impunere pe veniturile micro?Reduceri de 50% pentru Webinarii! Vezi ofertele speciale de BLACK FRIDAYDeclaratia 208 in 2024: ANAF modifica formularul si propune noi instructiuni de completareCe declaratii se depun in martie 2018 si care sunt termenele de depunereUltimele articole

Esti administrator sau contabil de asociatie de proprietari? Iata ce risti daca nu cunosti la zi Legea nr. 196/2018Radierea unei sucursale detinute de o companie din UE in Romania: etape, obligatii fiscale, situatii financiareNoile reguli pentru acordurile de pret in avans. Ce aduce Ordinul 827/2026 si cum poate fi folosit rollback-ul pentru perioade fiscale anterioareVanzarea cu lichidarea stocului de marfa: obligatii legale, tratament fiscal, inregistrari contabileATENTIE soferi de Bolt si Uber - PROIECT DE LEGE care propune eliminarea contractelor de comodat din transportul alternativArticole similare

SONDAJ privind noul IMPOZIT specific anual pentru societatile din sectorul hotelier si restaurante sau cateringLebada fiscalaCe contine obligatoriu dosarul de import in caz de control?Analiza zilei cu Irina Dumitrescu: Valoarea tichetelor de masa pentru semestrul I al anului 2016Dizolvare societate. Tratament fiscalUltimele articole

Ghidul freelancerului: cum gestionezi eficient trecerea la o activitate independentaATENTIE! Microintreprinderi: baza impozabila si plafonul de 100.000 de euro - cum se calculeaza si cand se trece la IMPOZIT pe profitPenalitatile contractuale de intarziere: inregistrare in contabilitate, deductibilitate, TVA si obligatia e-FacturaEliminarea raportarilor contabile semestriale in 2026: simplificare administrativa sau doar o masura temporara?Indemnizatia de mobilitate este venit impozabil? Conditii si documente justificativeArticole similare

Depunerea formularului 204. Obligatii declarative ale asocierilor fara personalitate juridicaAmortizare calculata proportional cu suprafata utilizataCheltuieli deductibile LIMITAT: dobanzi aferente imprumuturilorRepartizare PROFIT reinvestit. Ce obligatii exista privind impozitul pe dividende?Prevederile aferente raportarii contabile semestriale pentru unitatile bancareUltimele articole

Transferul unui teren din patrimoniul societatii in proprietatea asociatului: modalitati, monografie contabila si implicatii fiscaleGhidul freelancerului: cum gestionezi eficient trecerea la o activitate independentaATENTIE! Microintreprinderi: baza impozabila si plafonul de 100.000 de euro - cum se calculeaza si cand se trece la impozit pe PROFITPenalitatile contractuale de intarziere: inregistrare in contabilitate, deductibilitate, TVA si obligatia e-FacturaEliminarea raportarilor contabile semestriale in 2026: simplificare administrativa sau doar o masura temporara?Articole similare

Amortizarea fiscala a mijloacelor de transport incepand cu 01 iunie 2013Impozitul pe venituri din activitati independenteAvantaj in natura. Cum procedam in ce priveste impozitarea?Noua hotarare privind calculul si restituirea timbrului de mediuIn octombrie va fi relansata Masura 1- microgranturi din fonduri externe nerambursabile. Domenii de activitate eligibileUltimele articole

Contractul de novatie in LEASING: aspecte legale, tratament fiscal si monografie contabilaATENTIE soferi de Bolt si Uber - PROIECT DE LEGE care propune eliminarea contractelor de comodat din transportul alternativFiscalitate si contabilitate pentru Uber si Bolt in 2026: ANAF verifica tot, iar greselile te costa mult. Ce trebuie sa faciS-au schimbat regulile pentru mijloacele fixe. Stii sigur ca le inregistrezi corect?Cum realizezi bugete eficiente pentru firma si eviti problemele de cash-flowSfaturi de la experti

Va recomandam

Solutii complete de legislatia munciiDepunere declaratiiPortal PFABlogul specialistuluiCertificatul de atestare fiscalaCodul fiscal Stiri juridiceIdei de afaceriInfoinstitutiiLink-uri utile

Codul muncii Legea pensiilorAfaceri profitabile Declaratii fiscaleLegea contabilitatii Monitorul oficialCodul civilCodul penal Legislatie TVA